迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

4月2日,WTI原油期货大涨11.41%,报111.54美元/桶,自2022年以来首次收于110美元/桶上方。布伦特原油期货结算价达109.03美元/桶,涨幅7.78%。

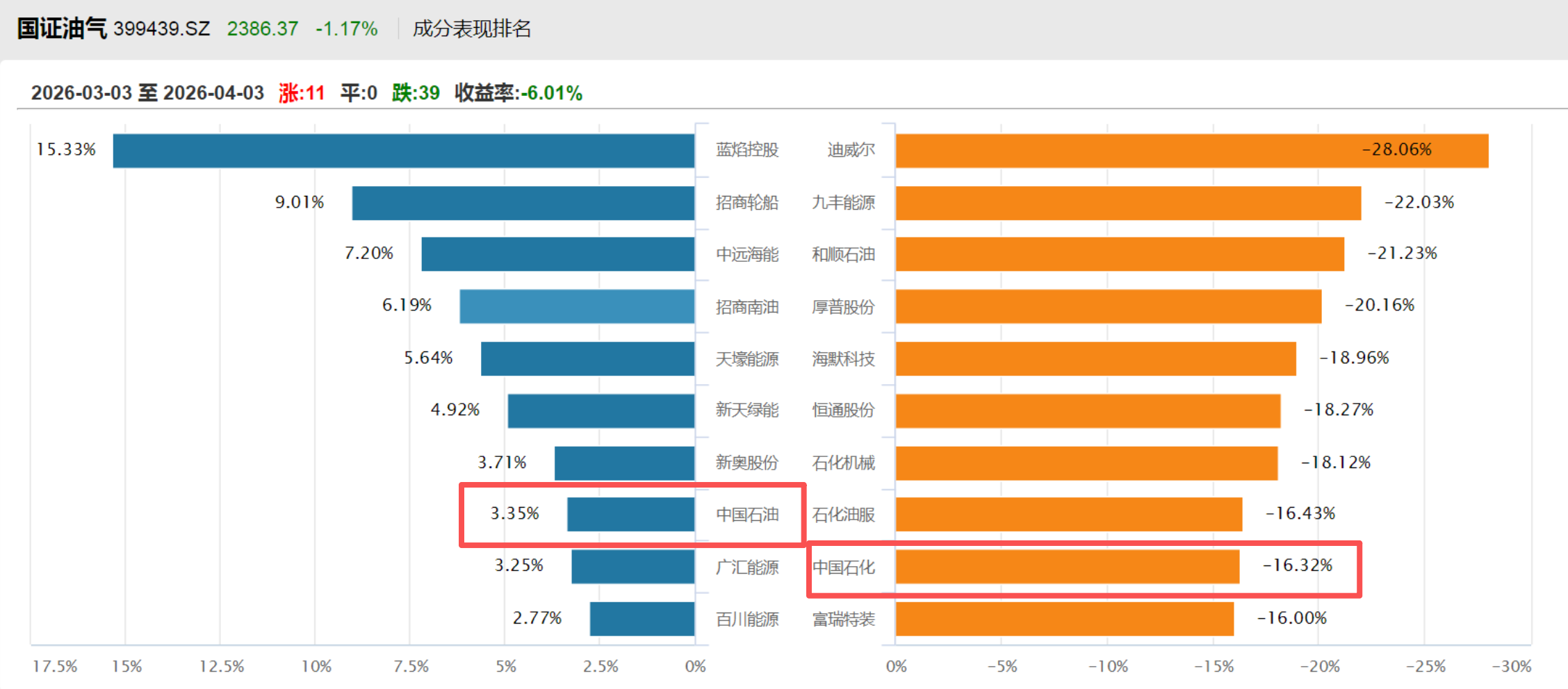

然而,国际油价大涨,并未带动A股石油板块表现,中国石油、中国海油跌超1%,中国石化跌超2%,石油ETF普遍跌超1个点。石油ETF招商(159197)跌0.89%。

【为啥国际油价大涨带不动石油ETF?】

首先,指数≠纯原油。

国证油气指数并非纯粹的原油开采组合,而是覆盖石油开采、炼化、化工、航运等多个子行业的综合指数。

以中国石化为例,其业务以石油炼化为主,生产成本紧跟国际原油价格波动。当油价短期暴涨,下游产品价格无法同步上调时,炼化企业反而面临成本抬升压力,股价承压。

与之相对,中国海油、中国石油等以上游原油开采为主的企业,则与油价高度正相关——油价上涨直接转化为营收和利润增厚。

股价也反映了这一点,最近一个月,中国石油涨超3%,下游的中国石化则下跌超16%。

进一步看,中国上游石油开采类企业数量有限,而指数编制规则要求成分股数量达到50只,囊括炼化、化工等中下游企业不可避免。反观煤炭板块,我国煤炭资源储量丰富,煤炭企业以上游开采为主,且数量众多。在本轮中东地缘事件驱动下,能源价格普涨,煤炭板块涨幅约10%,在所有能源子板块中最为受益。

尽管绝对涨幅不及煤炭或纯原油期货,但换一个视角来看,国证油气指数在本次地缘事件冲击中相对表现仍算稳健——3月初以来,中证500指数、中证1000指数跌幅均超过10%,国证油气指数上涨1.8%。这意味着,油气板块在市场整体回调时体现出了一定的防御属性。

【石油板块什么情况下能出现趋势性行情?】

从产业角度来看,上游开采企业(中国石油、中国海油等)的盈利与油价正相关,但必须是"趋势性"行情——油价持续维持在高位一段时间(比如1个月以上),而非一日暴涨后迅速回落。趋势性行情才能让市场相信企业盈利会实质改善,从而吸引资金持续流入。

油价上涨的同时,炼化产品价格也同步上调——即下游能够顺畅传导成本压力——那么炼化类企业的利润不受挤压,指数内各成分股的"对冲效应"就会减弱,整体涨幅会更接近纯上游指数的弹性。

从市场风格来看,在当前A股市场环境下,资金在成长、价值、消费等风格之间轮动。当大盘主线切换至资源股、周期股时,油气板块整体会获得资金Beta加持,上游企业的弹性会更大。

另外,国际油价以美元计价,如果美元阶段性走弱,人民币汇率相对强势,以人民币计价的油气收入折算增益,同时进口成本压力减轻,对整个产业链形成双重利好。

【目前石油ETF可以布局吗?】

先说结论,石油板块当前具备高性价比配置价值。

截止2026年4月2日,国证油气指数估值为17倍PE-TTM,股息率3.24%,估值具备安全边际。

此外,相比原油涨幅严重滞涨,国证油气指数年内涨1.8%,WTI原油涨98%,两者形成巨大的剪刀差,意味着潜在的补涨空间。

中长期来看,支撑油价的因素依然成立——

地缘风险角度,霍尔木兹海峡运输风险尚未完全解除,本轮冲突中损毁的油气设施短期不可恢复,油价价格中枢上移或已成为趋势,70美元以下短期难回。

周期角度,商品超级周期传导路径仍在。康波萧条期向二次通胀过渡的格局未变,传导路径"贵金属→有色金属→能源"中,能源板块处于"待涨"接力阶段。

配置对冲角度,当美股、美债、黄金同跌时,原油资产与其他资产相关性低,是天然的避险对冲工具,配置需求具有一定持续性。

当前市场整体情绪偏弱,融资余额数据显示杠杆资金在持续离场,节前效应叠加外围扰动,资金进攻意愿不足。更关键的是,美联储降息预期受阻,在美债利率维持在4.3%高位、流动性未实质改善之前,风险资产难以出现系统性机会。

然而,基于上述中长期逻辑,不妨将当前阶段视为"播种期"——用定投或分批布局石油ETF(159197)的方式参与,而不是等明确的右侧信号出现后再追涨。

市场永远充满不确定性,但周期规律从未消失。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论