迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

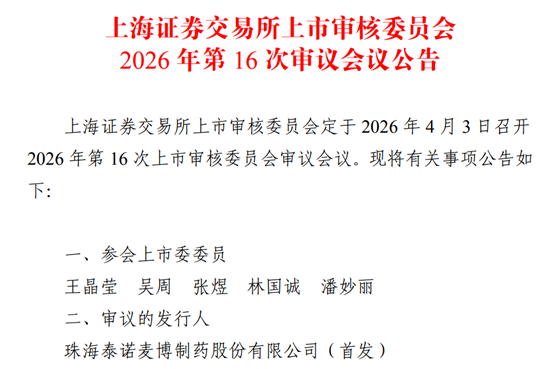

中国产经观察消息:2026年4月3日,上海证券交易所上市审核委员会将审议珠海泰诺麦博制药股份有限公司(以下简称“泰诺麦博”)的科创板首发事项。作为首家适用科创板第五套标准的生物制药企业,泰诺麦博自2025年7月31日递交IPO申请获受理以来一举一动备受外界关注。然而,在光鲜的创新标签背后,泰诺麦博的科创板之路却暗藏多重风险。

核心产品商业化不及预期,市场竞争力存疑

泰诺麦博的核心产品斯泰度塔单抗注射液(商品名:新替妥)于2025年2月在中国获批上市,用于外伤暴露后破伤风的紧急预防。作为全球同类首创的重组抗破伤风毒素单克隆抗体药物,新替妥被中国国家药品监督管理局药品审评中心认定为突破性治疗药物,并纳入优先审评程序。然而,这款被寄予厚望的创新药在商业化初期便遭遇了滑铁卢。

根据泰诺麦博披露的数据,新替妥自2025年3月12日完成首次出货后,截至9月30日的实际销量仅为4.61万支,与原预期销量存在显著差异,完成比例仅为47.6%。其中,自营团队原预计销量为5.68万瓶,实际销量为4.35万瓶,完成比例为76.67%;而外部推广服务商团队的表现则更为惨淡,原预计销量为4.01万瓶,实际销量仅为0.26万瓶,完成比例仅为6.42%。

新替妥商业化表现不佳的原因是多方面的。首先,产品定价较高(798元/支),而市场上已存在多种价格低廉的替代品,如破伤风人免疫球蛋白(HTIG)、马破伤风免疫球蛋白F(ab')2、破伤风抗毒素(TAT)等,这些老药单价通常低于100元,且医生使用习惯成熟,市场教育成本几乎为零。相比之下,新替妥需要通过高额的学术推广来改变医生的处方习惯,这无疑增加了其市场推广的难度和成本。其次,医院准入进度缓慢也是影响新替妥销量的重要因素。由于新替妥获批上市后花费了一定时间才陆续完成主要省份的挂网等前置程序,加之2025年10—11月公司进行医保谈判并预计2026年纳入医保目录后定价将有显著下调,因此推广服务商在2025年度的发力窗口期整体有限,导致销量未达预期。此外,泰诺麦博还面临着激烈的市场竞争。智翔金泰、百克生物等公司的同类产品已进入临床后期,一旦抢先上市或快速放量,新替妥的市场竞争力将进一步削弱。在疗效、安全性或成本上尚未展现出明显优势的情况下,新替妥的市场前景令人担忧。

持续亏损与现金流紧张,抗风险能力薄弱

泰诺麦博的财务状况同样不容乐观。2023年至2025年,泰诺麦博营业收入分别为0元、1505.59万元和5122.49万元,归母净利润分别为-4.46亿元、-5.15亿元和-6.01亿元,累计未弥补亏损高达14.49亿元,未分配利润为负。而且泰诺麦博的现金流状况持续恶化,2023年至2025年,泰诺麦博经营活动现金流净额分别为-3.09亿元、-3.69亿元、-5.80亿元,连续三年为负,且净流出规模逐年扩大,反映出公司完全缺乏经营造血能力,资金周转高度依赖外部融资。

从资产结构来看,泰诺麦博的流动资产占比虽然较高,但其中应收账款和存货占比较大,导致资产质量不高。2025年,公司应收账款占流动资产的比例为11.14%,存货占流动资产的比例为12.88%。此外,公司的应收账款周转率、存货周转率和总资产周转率均低于行业均值,显示出运营效率低下。

在负债方面,泰诺麦博的资产负债率持续攀升,从2022年的16.54%飙升至2024年的58.96%,2025年进一步升至88.18%,处于危险区间。高负债率不仅增加了公司的财务成本,也削弱了其抗风险能力。一旦市场环境发生变化或公司经营出现波动,泰诺麦博可能面临资金链断裂的风险。

更为棘手的是,泰诺麦博还背负着数十亿元规模的回购对赌协议。根据约定,若公司的IPO申请出现撤回、终止、被驳回或否决等情况,实控人需履行对投资人的回购义务。然而,截至2025年末,公司负债合计8.63亿元,而公司货币资金仅5.15亿元,难以覆盖现有债务,再叠加数十亿元规模的回购对赌协议,若IPO失败,实控人需履行回购义务,对于已至古稀之年的实控人而言,将面临巨额的债务压力,这无疑增加了公司的不确定性。

盈利时间点延后两年,商业化能力受质疑

泰诺麦博在招股书中曾明确预测,公司将在2027年进入盈亏平衡区间,预计当年净利润在-3000万元至2000万元之间。然而,随着新替妥商业化首年销量不及预期,以及另一核心产品TNM001(抗呼吸道合胞病毒RSV单抗)的上市进度存在不确定性,泰诺麦博不得不将盈利时间点延后两年至2029年。

盈利时间点的延后不仅反映了公司对商业化能力的信心不足,也引发了监管层对其预测合理性的质疑。在首轮问询中,上交所要求泰诺麦博逐项说明对2027年的营业成本、销售费用、研发费用和管理费用等的测算依据。泰诺麦博在回复中虽然提供了一系列预测数据和假设条件,但市场对其预测的准确性和可实现性仍持保留态度。

股权结构分散,实控人频繁套现引质疑

泰诺麦博的股权结构也存在明显缺陷。公司无控股股东,由HUAXIN LIAO(廖化新)和郑伟宏共同实际控制,两人合计控制公司33.10%的股权。这种分散的股权结构虽然有助于避免“一股独大”的问题,但也可能导致决策效率低下和治理透明度不足。

更为引人关注的是,实控人廖化新和郑伟宏在申报前夜频繁套现。据公开信息显示,2022年4月,廖化新以5920万元价格向中银投资转让3.70%股权;2023年4月,廖化新、郑伟宏等股东以1.96亿元转让股权;2024年10月,廖化新又以503.86万元转让股权。IPO受理前,廖化新、郑伟宏通过上述交易分别套现约1.11亿元、0.71亿元,两人合计套现1.82亿元。

而公司此次IPO拟募资15亿元,其中3.4亿元明确用于补充流动资金,凸显其对资金的迫切需求。一边是公司持续亏损、急需资本市场"输血",一边是实控人在申报前密集套现,这种行为不仅引发投资者对公司发展前景的担忧,也与创新药企创始人通常长期坚守的行业惯例相悖。

估值大幅缩水,市场信心受挫

泰诺麦博的估值走势也令人困惑。公司成立后备受资本青睐,累计完成7次增资与13次股权转让,投资机构包括高瓴创投、中金资本、格力金投等近三十家机构,累计融资额超30亿元。然而,公司的估值却呈现出“心电图”式的波动。

2022年2月,康哲致远以约13.20元/注册资本的价格转让股权,对应公司估值31.33亿元;仅两个月后的2022年4月,廖化新本人以约6.74元/注册资本的价格转让股权,公司估值骤降至16亿元,近乎腰斩。2022年10月,估值又反弹至44.74亿元。更为蹊跷的是2025年的估值变化。2025年3月,公司以52.73亿元投后估值完成IPO前最后一轮增资;但仅仅三个月后,6月的老股东股权转让将估值打压至约38亿元,跌幅近28%。

这一时间点恰好处于公司掌握一季度惨淡销售数据(销量仅300瓶、销售额16.93万元)之后、但尚未对外披露之前。市场质疑,公司估值的大幅缩水是否与核心产品商业化不及预期有关,以及是否存在利用信息不对称进行利益输送的问题。

神秘顾问合规性存疑,治理结构待完善

泰诺麦博还涉及一位神秘顾问的合规性疑云。泰诺麦博在科创板IPO申报期间,与赵剑签订了十年期《顾问咨询服务协议》(签订日期为2017年9月1日),而赵剑在2017年至2027年十年期协议内提供的服务,覆盖了研发、融资、商业化及经营全流程。表面上看,服务覆盖面广,但深入拆解后,其服务的真实性、公允性,结合赵剑个人石化高管背景,构成了科创板IPO审核的进一步疑点。

据公开信息显示,赵剑现任上海君信石油化工有限公司业务总经理,曾担任南通市石油有限公司业务经理、上海琅东石油化工有限公司业务总经理等职务,其核心资源集中于石油、化工领域,但他为公司引荐的是南方医科大学珠江医院、南部战区总医院等医疗领域的核心专家及临床资源。令人不解的是,作为石化高管背景的赵剑是如何长期稳定地掌握并引荐顶级三甲医院的临床专家资源?这与石油化工行业的人脉圈存在天然壁垒。

另外,回复函披露赵剑以"共同作者"身份发表论文,但未披露论文的具体领域、核心贡献及发表期刊等级,能否证明其对核心技术(如重组单抗研发)的实质性推动,引人质疑是仅挂名凑数还是"借名背书"。不仅如此,服务内容还提及"购置数台计算机工作站及试验试剂耗材",2017年赵剑还为公司引荐广东、北京等地投资人,讨论投资事宜,2018年引荐药明康德……

综合来看,赵剑顾问协议的核心疑点在于身份与资源的强关联性存疑,其作为石油化工背景的高管,却能长期深度介入生物医药研发、融资、渠道全链条本身就令人不解,且各项服务均缺乏具体的量化成果与佐证材料,服务真实性存疑,而服务内容还覆盖了采购、销售、投资等关键环节,且未披露任何关于服务费支付比例、分成机制及引荐资源背后是否涉及利益往来,在信息披露不充分的情况下,难以完全排除变相利益输送的可能。

泰诺麦博作为一家创新型生物制药企业,其在天然全人源单克隆抗体新药研发方面的成果值得肯定。然而,在科创板上市审核的关键时刻,公司却面临着核心产品商业化不及预期、持续亏损与现金流紧张、盈利时间点延后、股权结构分散及实控人频繁套现、估值大幅缩水以及神秘顾问合规性存疑等多重风险。这些风险不仅可能影响公司的上市进程,也可能对其未来的持续发展构成威胁。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论