迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

医疗器械流通行业正经历深刻变革。

当集采常态化压缩中间环节利润、DRG/DIP医保支付改革倒逼医院控费增效时,传统多级分销模式已无法匹配产业升级需求,资源整合能力与精细化服务正成为行业新竞争内核。

此背景下,国内领先的高值医疗器械流通商——建发致新(301584.SZ),已于近期启动创业板证券发行工作。依托于覆盖全国的直销及分销网络、自主开发的医用耗材集约化运营(SPD)管理系统,以及从厂商到医院的一体化服务模式,建发致新已然成为医疗器械流通行业重塑浪潮中的有力领跑者。

不妨就此来深度剖析其背后的业务韧性与成长逻辑。

产业变局:政策重塑与效率革命,踏准发展脉搏

按自上而下的投资逻辑审视,医疗器械流通行业在供需双侧的政策变革推动下,正从单纯的物流中转站升级为供应链价值整合者。

于供给端,两票制与集采深化持续压缩流通环节。

例如,国家《治理高值医用耗材改革方案》推行的“两票制”有效减少了流通层级,显著降低中间环节的加价空间,提升渠道透明度。

与此同时,集采的常态化与制度化趋势已成定局。继心脏支架、人工关节国家集采取得显著成效后,集采范围持续扩围,骨科创伤、吻合器、药物球囊、人工晶体等产品也已被纳入国家级或跨省联盟集采范围。

更重要的是,集采已从早期探索进入全面深化阶段。截至目前,全国31个省份均已常态化推行省级或跨区域带量采购。

集采政策的大范围、高频次实施,彻底重构了行业生态,对传统的多级分销模式形成巨大冲击,加速了效率低下、缺乏规模优势的中小流通企业退出市场,资源持续向具备全国性网络、高效运营能力和稳定资金支持的头部企业集中。

于需求端,支付改革传导的成本管控压力,逐步激发医疗终端的精细化管理需求。

随着近年来DRG/DIP医保支付方式改革的全面推进,医疗服务付费模式由按项目付费转变为按病组/病种打包付费,医院经营逻辑发生根本变化。叠加医疗器械院内销售严格执行“零加成”政策,医院在采购和管理医疗器械时必须严格控制成本并追求效率提升。

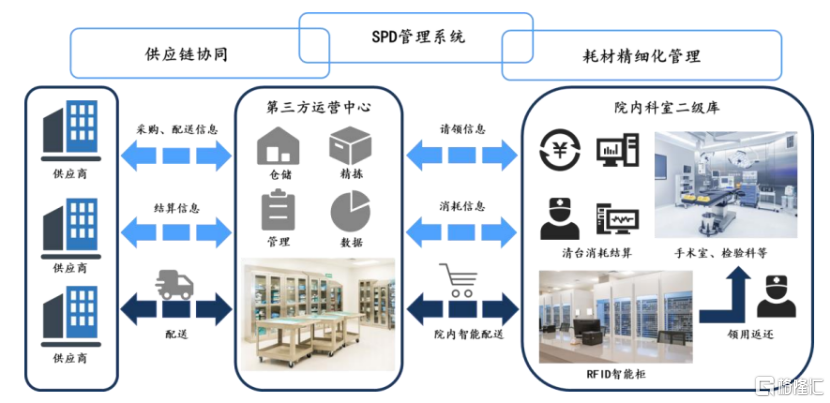

在这种双重压力下,医院对耗材管理精细化和集约化的需求大幅提升,推动了对SPD供应链管理服务模式的广泛认可与应用。SPD模式旨在通过信息化的手段,对医院内的医用耗材在采购、仓储、配送、使用和结算等环节进行全流程精细化管理。

这一趋势不仅开辟了新的市场空间,更对流通服务商提出了从单纯配送向综合解决方案提供者转型的要求。

随着产业链的深度整合成为必然,上下游整合加速,建发致新这类兼具渠道广度、服务深度与数字化能力的流通平台,正在成为提升整个医疗器械供应链效率和服务质量的关键节点。

核心优势:构建立体壁垒,多维度彰显成长性

聚焦到建发致新本身,在产业变局加速的背景下,建发致新顺应政策导向,依托三大核心竞争力的协同共振,已然成为驱动行业效能跃升的关键支点。

其一,一体化服务深化产业黏性。

以高值耗材直销和分销解决方案为基石,积极拓展IVD诊断产品等产品种类,叠加SPD服务,凭借着公司在医疗器械领域的当年运营经验,建立富有韧性和效率的临床寄售管理、双向物流管理、UDI追溯管理和数据管理能力体系,建发致新实现从生产厂商到终端医院的全链路覆盖,成为深度绑定产业链的核心枢纽。

向上游,公司与微创集团、美敦力等超百家头部厂商建立战略合作,通过渠道资源整合、智能库存管理及数据信息协同,帮助厂商应对集采环境下的渠道变革压力。同时,利用覆盖全国的分销网络和医院客户网络,在创业医疗器械商业化阶段,积极承接创新器械的分销解决方案。

向下游,其SPD服务深度嵌入医院耗材管理全流程,将传统器械供应升级为从配送到运营管理的综合解决方案。这种双向赋能模式,使建发致新从流通渠道进化为产业效率提升的赋能者,生态协同价值持续释放。

其二,全国化网络承接整合红利。

伴随行业加速整合,建发致新已构建出一张覆盖全国的渠道网络,深度渗透医疗器械流通的“毛细血管”。

在直销网络中,2024年公司直接服务全国31个省份超3300家医疗机构,覆盖上万种规格的医疗器械产品,更是提供仓储、物流配送、结算优化等增值服务,凸显渠道深度。在分销网络端,公司以高值介入类产品为切入点,与超100家国内外头部厂商建立长期稳定的合作,成为高端医疗器械尤其是创新医疗器械落地临床的关键通道。

而SPD服务网络则聚焦终端赋能。

基于自主开发的智慧管理平台,公司已为60家医院提供耗材全流程运营服务,管理规模超百亿元,其中三级医院占比达50%。值得一提的是,该服务体系早在2021年就获行业权威认证,成为《医药产品医院院内物流服务规范》团体标准试点单位。

其三,数字化系统提升全链效率。

数字化已成为重构医疗器械流通效率的核心引擎。

针对行业长期存在的“一物多码”、信息割裂等痛点,建发致新通过自主研发的原码解析技术,深度融合医疗器械唯一标识(UDI)系统的应用,构建了覆盖全链条的数字化供应链管理体系。该系统实现货物流、资金流、信息流的三流合一,不仅满足医疗器械流通所需的合规性、可追溯性及安全性要求,更从根本上解决了传统多级分销导致的数据断层问题。

同时,公司的数字化能力也进一步向终端延伸。持续迭代的SPD管理系统,为医院提供全流程精益管理工具。通过覆盖采购、消耗、结算的全流程数字化管控,该系统在提升医院运营效率的同时,也构建了深度绑定的服务壁垒,使数字化从企业内部效率工具升级为产业协同的基础设施。

一体化服务生态、全国化触达能力以及数字化技术底座的三维共振,构筑了公司极具竞争力的护城河,为长期成长注入持续动能。

战略跃升:财务韧性验证模式,募投深化平台动能

当然,建发致新的核心价值与持续成长力,最终将在财务水平的不断优化中得到验证。

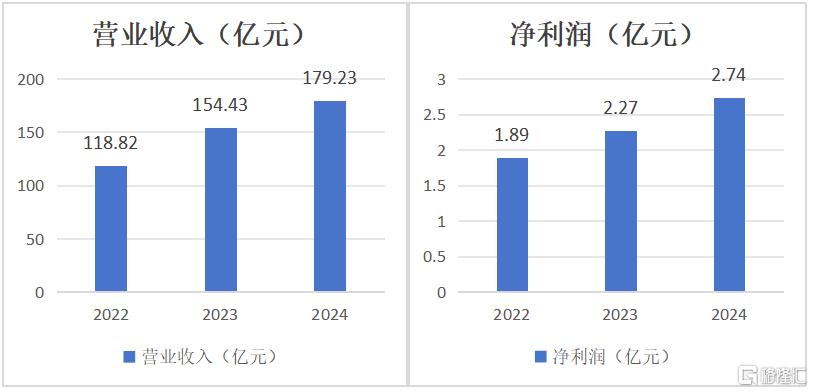

招股书显示,2022年至2024年期间,公司营收由118.82亿元增至179.23亿元,年复合增长率为22.82%;净利润由1.89亿元增至2.74亿元,年复合增长率为20.40%。

在行业经历渠道深度整合的大背景下,公司营收与利润的双位数增长,充分彰显出其规模效应与不断提升的服务价值所产生的强劲合力。

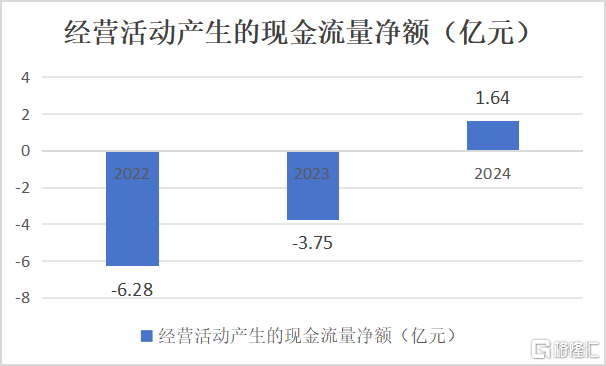

经营质量同步提升的佐证更显关键。

2024年,建发致新的经营活动现金流净额成功转正,达到1.64亿元。这不仅反映出公司供应链管理能力的实质性优化,更意味着其从规模扩张到盈利质量跃升的良性循环已然形成。

另外,留意到近期市场上有关于建发致新研发投入较低的一些讨论,笔者则有着不同的看法。

要理解这一点,则首先需要明确,对于高值医疗器械流通企业而言,核心竞争力并非传统意义上在产品端的“从0到1”研发,而是如何以更高效率、更优成本、更可靠的合规性,将创新产品从制造端精准、安全、快速地送达至医疗终端。

因此,建发致新的研发核心是围绕流通环节的效率提升和服务赋能进行的数字化、智能化创新。从数据来看,2022年至2024年,公司研发费用金额分别为1362.10万元、3186.51万元2641.04万元,年入复合增长率为39.25%。这一投入力度实则符合行业研发水平。

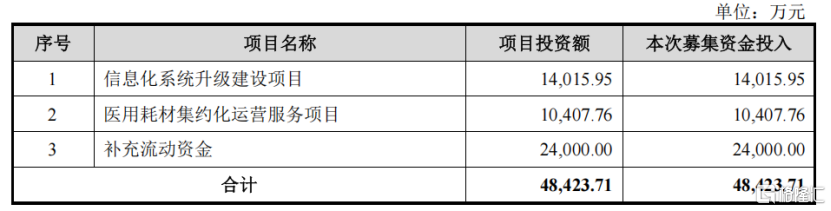

将视角拉长,建发致新此次IPO的募集资金将重点投入信息化系统升级(1.40亿元)和医用耗材集约化运营服务(1.04亿元),直指数字化能力深化与全国化服务网络扩展。若后续成功实施,公司在资本助力下将进一步强化其作为医疗器械供应链基础设施提供者的增长底座。

结语

纵观医疗器械流通行业的深刻变革,其本质是从简单的“物流搬运”向“供应链价值整合者”的跃迁。在这场重塑产业效率的浪潮中,建发致新凭借前瞻性的战略布局与扎实的核心能力构建,已成功抢占关键卡位。

站在迈向资本市场的重要节点,建发致新所展现的,不仅仅是清晰的成长路径,更是其商业模式与产业升级需求的强共振效应。资本的加持,无疑将为这张连接供需、赋能终端、驱动变革的价值网络,注入更强劲的动能,加速其迈向中国医疗器械流通领域核心价值整合枢纽的步伐。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论