迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今天生猪板块又拉起来了,畜牧养殖ETF(516670)已经涨超1%,重仓股牧原股份、温氏股份均涨超2%,新希望、大北农、唐人神等跟涨。

养猪业最近上演年度大戏“反内卷”,直接关系到猪周期的走向和下半年猪价拐点,不知道有多少朋友看懂了?

过去两年,养猪业陷入了残酷的“内卷”旋涡。巨头们疯狂“卷规模”,使母猪存栏高企;同时散户被迫“卷成本”,但效率难敌大厂;更别提普遍的压栏增重和二次育肥操作。

结果就是:产能严重过剩,猪价跌入深渊。今年6月,全国生猪均价一度砸到14.3元/公斤附近,同比暴跌超20%。养殖户尤其是中小散户苦不堪言,行业生态严重失衡,无序竞争让整个行业脱了轨。

不过随着重要部门严格推进减母猪、控二育、降体重,并且定下硬指标:全国能繁母猪存栏量要在现有基础上调减100万头左右,降至3950万头。

龙头企业牧原股份率先行动,能繁母猪存栏已经连续两个季度调减,二季度已经减了5.4万头至343万头,温氏、新希望等多家猪企也在跟进落实减产降重计划。同时,国家还动用了“冻猪肉收储”这一传统工具:5月收5万吨、6月收3万吨,向市场传递明确的“政策底”信号。

现在的核心就是加速行业落后产能出清,为猪价回归合理区间铺路。搜猪网预计,下半年生猪价格会呈现先抑后扬的走势。

首先7-8月可能继续维持低位震荡,9月开学、10月中秋国庆加上产能去化效果逐步显现,猪价可能回升。11月之后南方腌腊会进一步拉动猪价上涨,预计价格会上升到16-17元/公斤。虽然整体价格可能难以重现去年高点,但重心上移、底部有支撑的趋势是明确的。

不过虽然上半年猪价惨淡,但从已披露业绩预告的12家上市猪企来看,竟有8家预告扭亏为盈。例如龙头牧原股份狂赚102-107亿元,同比暴增1129%-1190%,新希望、神农集团等也业绩亮眼。

秘诀何在?成本,还是成本。

这些头部企业在“内卷”中已经修炼出极致的成本控制力:牧原6月份养殖完全成本已降至12.1元/公斤以下,目标是全年平均12元,新希望、神农的成本也在显著下降——这就是规模效应、技术优势和精细化管理带来的护城河。

所以这轮“反内卷”清退落后产能,最大的受益者必然是这些成本领先、资金实力雄厚的上市龙头——畜牧养殖ETF(516670)前十大重仓股清一色是牧原、温氏、新希望、海大、大北农等养猪产业链核心龙头,合计占比超60%。

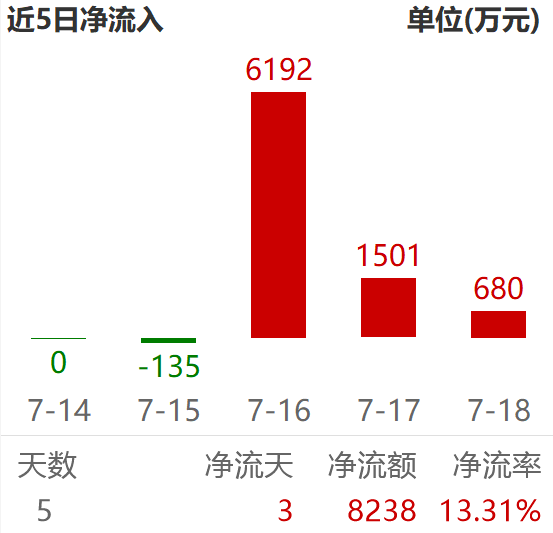

最近3个交易日资金加速流入畜牧养殖ETF(516670),连续3日累计“吸金”8373万,应该都是在埋伏ETF重仓的低成本规模猪企和上游饲料动保龙头——它们大概率是这次行业产能出清、“反内卷”最受益、周期反转后的最大赢家。

作者:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论