迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期美伊冲突持续发酵,国际原油价格一路冲高,布伦特原油已突破100美元/桶大关,地缘政治的不确定性,让全球各国对能源安全的焦虑拉到了顶点。

在传统能源价格波动加剧、碳中和进程不可逆的大背景下,风电、光伏等可再生能源成为各国能源自主的核心抓手,但风光发电天生的间歇性、波动性,就像一把悬在电网上的达摩克利斯之剑,而储能,正是解决这一核心痛点的关键,也由此迎来了前所未有的发展机遇。

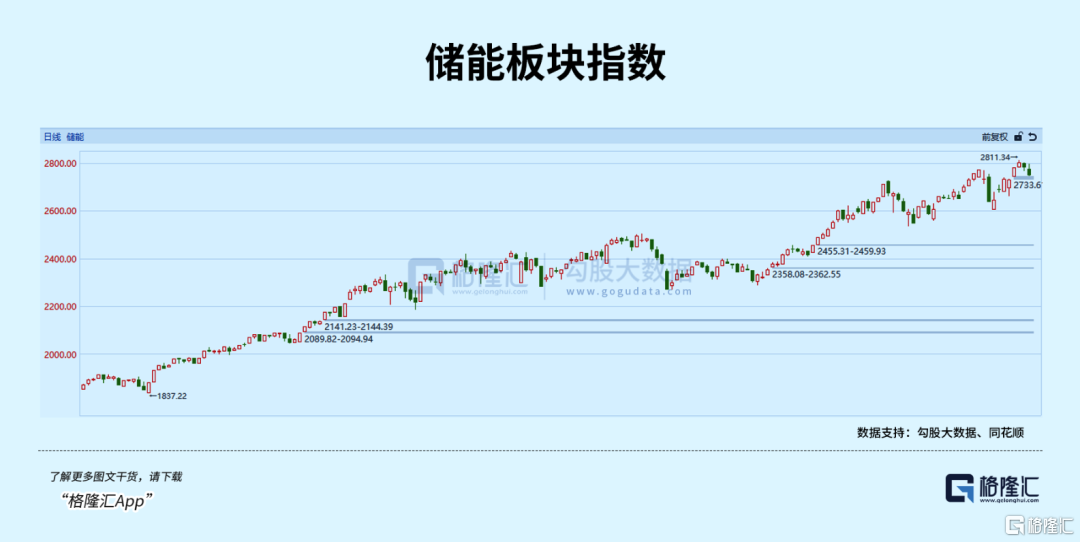

资本市场永远是最敏锐的。近期A股储能板块表现强势,正泰电源一周拿下两个涨停板;艾罗能源年内股价持续走高,累计涨幅轻松翻倍;阳光电源、宁德时代、德业股份等龙头标的也纷纷放量上涨,资金抢筹迹象明显。

很多人还在问,储能的行情到底能走多远?答案藏在全球能源革命的底层逻辑里,也藏在AI算力爆发带来的新增需求里。

01、供需双振,储能迎来景气度共振

从需求端来看,储能行业正在迎来全球范围的需求共振。根据伍德麦肯兹(Wood Mackenzie)最新数据,2025年全球储能新增装机容量达到106GW,同比增长46%,首次突破100GW关口,全球累计储能装机规模接近270GW/630GWh。在全球能源转型的大背景下,这不仅是一次量级突破,更是储能行业进入新阶段的信号。

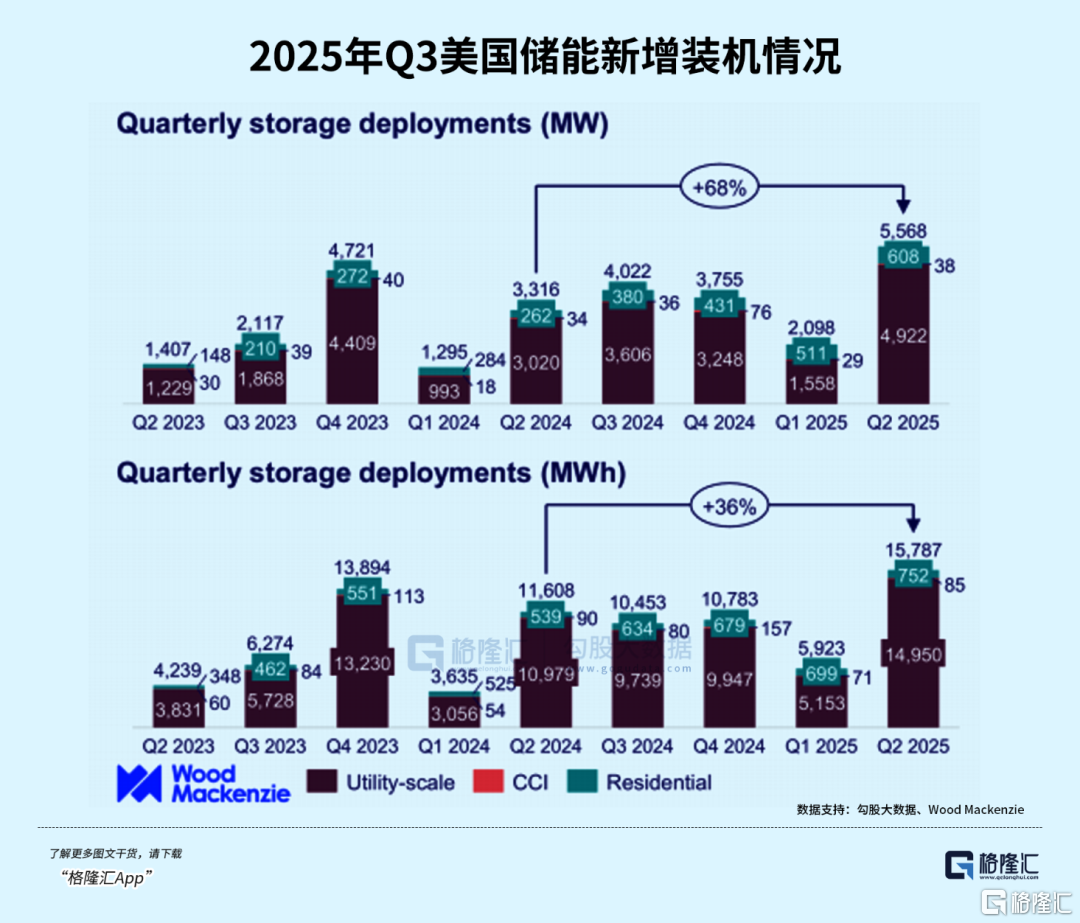

海外市场,是这轮储能增长的核心引擎,尤其是美国市场,正在上演一场缺电危机下的储能狂欢。据伍德麦肯兹数据,2025年Q3美国新增储能装机5.3GW/14.5GWh,全年新增储能装机预计19GW/52.5GWh,功率、容量分别同比+53%/+45%。

一边是AI大模型训练带来的数据中心用电需求爆炸式增长,2026年北美AI数据中心新增电力需求已超20GW;另一方面是美国新建电源和输电线路的并网排队周期长达5-7年,完全跟不上数据中心2-3年的建设节奏。储能项目从规划到投运通常仅需不到2年,远快于核电的建设周期,而燃气轮机又面临产能不足的问题。

除了美国,欧洲市场也正在迎来需求反转。2025年欧洲储能新增装机达27.1GW,同比增长45%。前两年受电价回落、渠道去库存影响的户储市场也逐步回暖,有望在2026年实现触底反弹。

国内市场,政策红利正在持续释放,独立储能的商业模式已经彻底打通。2024年136号文取消新能源项目“一刀切”的强制配储要求后,国内储能从“被动配建”转向“主动盈利”,内蒙古、新疆、甘肃、河北等多个省份陆续出台了容量电价政策。CNESA预测,2026年国内新型储能新增装机功率有望达到203GW。

再看供给端,行业最痛苦的内卷时代正在迎来终结。2024年以来,工信部、市场监管总局等多部门接连出台政策整治低价倾销、落后产能扩张,行业供给侧出清节奏明显加快,碳酸锂价格也出现了强势反弹,头部企业盈利水平持续修复。

行业景气度的提升,已经实实在在反映在了龙头企业的业绩上。2025年前三季度,阳光电源储能业务发货量同比增长70%,归母净利润同比增长56%;海博思创的全年业绩快报显示:营业收入同比增长40.3%,归母净利润同比增长46.5%。

02、细分赛道拆解,该如何布局?

很多投资者面对储能产业链,总会犯难:电芯、逆变器、系统集成、户储、温控消防,这么多环节,到底该投哪里?

其实答案很简单,找壁垒高、格局好、盈利确定性强,同时能吃到AI新增需求红利的环节,避开那些仍在产能过剩、价格战泥潭里的细分行业。

首先看储能电芯环节,这是储能产业链的核心。2025年全球储能电芯总出货量达500GWh+,同比增长超68%,宁德时代以26%的市占率蝉联第一,海辰储能凭借大储电芯放量跻身全球前列,与亿纬锂能稳居行业第二梯队,亿纬锂能、中创新航、瑞浦兰钧等紧随其后,国内CR5市占率超80%。

这个环节此前的核心问题是产能扩张过快导致的阶段性过剩,但随着行业反内卷政策落地、海外长时储能需求爆发,头部企业产能利用率已回升至高位。投资该环节,核心关注具备长时储能电芯技术、全球产能布局、深度绑定海外大客户的龙头企业,尤其是在AI数据中心配储领域率先突破的厂商。

接下来是储能逆变器/PCS环节,这是储能系统的“大脑”,也是中国企业优势最明显的环节。全球80%以上的市场份额被中国企业占据,阳光电源、锦浪科技、固德威等企业主导全球竞争。该环节的壁垒不仅在于硬件制造,更在于软件算法、海外认证(周期长达1-2年)、渠道服务和品牌力。

然后是储能系统集成环节,这是直接对接下游客户的环节。全球市场呈现“头部稳定、区域分化”格局,特斯拉以39%的市占率稳居北美第一,阳光电源以10%-15%的全球市占率稳居行业前列,是北美市场份额最高的中国企业,全球Top5厂商合计占据40%-50%的市场份额。

该环节此前受低价竞争影响盈利偏低,但随着海外高毛利订单占比提升、行业反内卷政策落地,头部集成商盈利水平持续修复。

再看户储环节,这个赛道在2023年经历高光、2024年遇冷后,2026年有望迎来触底反转。中国企业在欧洲、澳洲户储市场占据主导地位,2025年全球户储市场稳步复苏,增速超35%,瑞浦兰钧凭借高性价比产品稳居户用储能电芯出货头部阵营。

该环节此前的核心问题是欧洲电价回落、渠道库存高企,目前这些利空已基本出清,叠加新兴市场补贴加码,户储需求将进入新一轮增长周期。

除了核心环节,储能配套的温控、消防、BMS等环节也存在不错机会。这些环节虽然价值量占比不高,但技术壁垒和认证门槛不低,头部企业绑定下游大客户后盈利稳定性强。随着AI数据中心对储能安全、温控的要求大幅提升,这些配套环节将持续受益于行业升级,是值得长期关注的细分赛道。

03、结语

回望全球能源发展的历史,每一次地缘冲突,都会加速能源体系的重构;每一次技术革命,都会催生全新的基础设施需求。而当下,我们正站在能源革命和AI革命的交汇点上,储能,正是这两大浪潮共同指向的核心赛道。

当然,任何赛道的投资都不可能一帆风顺。储能行业依然面临着海外贸易政策变化、行业竞争加剧、技术迭代不及预期等风险,这也要求我们必须持续跟踪行业变化,去伪存真,找到真正具备核心竞争力的企业。

格隆汇研究院持续跟踪全球储能全产业链,不仅聚焦核心标的的订单、产能与业绩变化,更从技术壁垒、竞争格局、政策导向、地缘形势等多维度,深度挖掘行业结构性机会。

如果您也希望:把握全球储能高景气下的核心投资主线,挖掘AI配储与长时储能赛道的优质标的,获取产业链订单、价格与份额变化的最新解读。

欢迎扫描下方二维码,关注【格隆汇研究院】,获取最新行业动态与投资策略,携手捕捉储能产业变革带来的确定性机遇!

免责声明:

本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论