迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者:胡静婕

原创:深眸财经(chutou0325)

去年,整个乳制品行业都笼罩在一片“寒意”中。尼尔森IQ数据显示,2025年前11个月,国内乳制品全渠道销售额同比下滑8.8%。此外,超六成企业营收负增长,盈利面持续收窄。

然而,在2025年财报季收尾之际,多数上市乳企交出的成绩单却意外地实现了账面盈利。

比如新乳业归母净利润7.31亿元,同比增长35.98%;蒙牛乳业权益股东应占利润15.45亿元,同比上升1378.9%;中国飞鹤每股基本盈利及每股摊薄盈利均为0.21元,但较2024年的0.39元有所下降……

可这丝微弱的曙光,在原奶价格低位运行、供需尚未平衡、行业整体承压的背景下,显得并不“明亮”。当“普适性量增”的时代逐渐落下帷幕,行业迈入“结构性质升”的深水区,曾经靠规模筑起护城河的乳企们,正集体面临一场关于生存与转型的大考。01双寡头失速液态奶的“黄金时代”落幕

当一份份年报逐一揭晓,行业内部的分化图景愈发鲜明。不过,站在第一梯队的,依然是伊利和蒙牛这对中国乳业无可争议的双寡头。

目前伊利暂未公布2025年的“年终成绩单”,但根据去年的三季报数据来看,其在2025年前三季度实现营业总收入905.64亿元,同比实现正增长;扣非归母净利润达101.03亿元,同比增长18.73%。

在行业整体承压的背景下,这份“增收更增利”的成绩单,凸显了其全品类布局的抗风险能力,但更值得关注的还是伊利业务结构的持续优化。

根据财报数据,去年前三季度,伊利奶粉及奶制品营收达242.61亿元,创历史同期新高,同比增长13.74%;液态奶收入占总营收的比例已从2023年末的67.79%下降至2025年Q3的60.66%,而奶粉、冷饮等业务的合计占比提升至接近40%。

这种“多引擎”结构,在一定程度上对冲了液态奶下行的影响,但这并不意味着伊利可以高枕无忧。

根据财报数据,2025年前三季度伊利液态奶营收为549.39亿元,同比下降4.44%,进入三季度后降幅甚至有所扩大。

与此同时,经营性现金流减少、短债偿付压力上升等问题也在三季报中有所显现。2025年前三季度,伊利股份经营活动现金流净额为94亿元,同比下降32.23%;筹资活动现金流净额-53.9亿元,同比减少4472.92万元;投资活动现金流净额-156.1亿元。这些信号表明,如何在高基数上维持增长,仍是伊利接下来面临的长期课题。

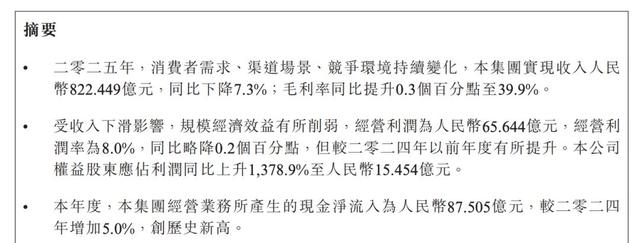

相比之下,蒙牛2025年的成绩单则更为复杂。其全年实现收入822.45亿元,同比下降7.3%,主要是由于支撑其业绩的液态奶出现了下滑,尤其是常温奶的下滑拖累了整个集团业绩;但权益股东应占利润同比暴增1378.9%至15.45亿元。

(图源:蒙牛财报)

区别于伊利,蒙牛的核心痛点主要在于业务结构失衡。2025年上半年,其液态奶收入占比仍高达77.4%,而奶粉业务收入仅16.8亿元,大约只占伊利奶粉及奶制品业务165.78亿元的十分之一。这种对单一品类的过度依赖,使其在本轮行业下行周期中缺乏足够的缓冲。

不过,蒙牛的财报也有一些“亮点”。2025年,蒙牛继续大规模计提减值,对闲置资产、应收账款、低效业务等计提22亿元—24亿元一次性减值。有机构认为,此举意在出清历史并购遗留的包袱,优化资产质量,让2026年的财务报表轻装上阵。

与此同时,蒙牛的鲜奶、奶酪、冰激凌等板块还在2025年实现了双位数增长,“一体两翼”战略正在逐步见效。不过,这些新兴板块的增长能否在2026年持续并逐步弥补液态奶的下滑,仍有待观察。

归根结底,一个不可回避的事实是,常温液态奶的黄金时代已经结束,即便是蒙牛和伊利这样的双寡头,也需要尽快回答,在存量市场中,如何找到下一个确定的增长引擎。02光明亏损、飞鹤下滑、君乐宝抢位,谁在裸泳?

如果说双寡头面临的是增长失速,那么第二梯队则陷入了一场关于生存的混战。

光明乳业,这个曾经稳坐第三把交椅的老牌乳企,在2025年遭遇了滑铁卢。全年实现营收238.95亿元,同比下降1.58%,归母净利润亏损1.49亿元,同比下滑120.67%。

(图源:光明乳业财报)

这是光明乳业连续16个完整年度盈利后的首次亏损,直接导火索是新西兰子公司新莱特。报告期内新莱特营收76.50亿元,净利润却亏损4.07亿元,巨额亏损吞噬了母公司全部盈利。

不过,更根本的问题在于,光明坚守的低温奶战略虽然构筑了华东根据地的壁垒,却也让其全国化扩张迟滞。当伊利、蒙牛在常温奶市场完成全国布局,君乐宝、新乳业又在低温赛道加速追赶,光明陷入了“两头受压”的困境。

中国飞鹤则代表了另一种困境。

2025年,飞鹤实现营收181.1亿元,同比减少12.7%;净利润20.9亿元,同比减少42.7%。作为婴幼儿配方奶粉市场市占率连续六年第一的“王牌选手”,飞鹤的命门在于业务结构过于单一,婴配粉就占了总营收比重超过90%。

(图源:飞鹤微博)

国家统计局数据显示,2025年我国出生人口已降至792万人,较2020年锐减三分之一。当新生儿数量连年下滑,这个“最坚固的城堡”反而成了围城。

为守住份额,飞鹤陷入了“烧钱换销量”的泥潭,2024年销售费用飙升至71.81亿元,2025年上半年销售费用率仍高达34.61%。高额的营销投入侵蚀了利润,而第二增长曲线,成人奶粉、儿童营养品等却尚未形成规模。这意味着,飞鹤在单一赛道上的绝对优势,似乎正逐渐演变为结构性风险。

至于君乐宝,则是最活跃的挑战者。

2026年1月递交港股招股书的君乐宝,依据2024年中国市场零售额,宣称自己是“中国综合性乳制品公司第三”,市场份额4.3%,仅落后于伊利、蒙牛。

2025年前三季度,君乐宝实现营收151.34亿元,净利润9亿元。其增长动力来自多点开花,据悉,君乐宝在低温液奶市场份额全国第二;旗下“悦鲜活”登顶高端鲜奶第一品牌;“简醇”0蔗糖酸奶连续五年全国销量第一;就连奶粉业务,也连续五年位列本土婴幼儿配方奶粉企业前三。

可见,君乐宝已构建起覆盖低温、鲜奶、酸奶、奶粉等多条赛道的综合产品矩阵,正以“全能选手”的姿态向行业第三发起冲击。

不过,多点开花的背后,君乐宝同样面临隐忧。根据财报数据,其净利率长期徘徊在3%—4%,远低于伊利、蒙牛,更不及飞鹤。可见,以高性价比策略攻城略地的代价,是利润空间受限。

如此看来,第二梯队的混战揭示了一个残酷事实,那就是存量时代,没有谁的位置是稳固的。光明守住了华东却守不住增长,飞鹤守住了份额却守不住利润,君乐宝抢到了市场却抢不到高利润。“第二梯队之争”,本质上或许是一场生存权之争。03低温化、功能化、B端化,什么才是真正的“出路”?

如果说 透过 2025 年的“成绩单”能给行业带来什么 真正的启示,那或许并非巨头们体量上的差距,而是在分化中逐渐清晰的突围路径。

路径一,是押注低温,以“新鲜”对抗同质化。

常温奶增长见顶的同时,低温鲜奶正加速渗透。《2024中国鲜活牛奶白皮书》显示,低温鲜奶全国渗透率从2018年3月的28%升至2024年3月的39%。在中国下沉市场(如甘肃兰州),单一低温鲜奶的年增速超过15%。

这一趋势下,聚焦低温赛道的企业展现出更强韧性。新乳业2025年全年营收112.33亿元,同比增长5.33%,归母净利润7.31亿元,同比大增35.98%。其低温鲜奶、特色酸奶销量实现双位数增长,毛利率提升至29.18%。君乐宝同样受益于低温业务,2025年前九个月低温液奶收入占比已提升至42.5%。

(图源:新乳业财报)

低温奶不仅是产品差异化的抓手,更考验企业的冷链能力和区域深耕功底,这恰恰是区域乳企抵御巨头蚕食的护城河。

路径二,是转向“功能”,以“营养”重构定价权。

当基础乳品陷入价格战,功能化产品成为利润高地。飞鹤虽然整体业绩下滑,但超过60%的毛利率依然让其他企业望尘莫及;伊利、蒙牛纷纷加码成人营养品、运动营养赛道;光明乳业推出针对健身人群的高蛋白酸奶,以及低敏牛奶、功能化专利益生菌等精准营养产品。

从“喝奶”到“获得特定健康解决方案”,功能化让乳企从“产品提供商”转型为“健康方案定义者”,从而摆脱低价竞争。

路径三则是发力B端,以“专业”打开增量空间。

咖啡、茶饮、烘焙市场的爆发,为乳企开辟了新战场。蒙牛与星巴克、霸王茶姬等头部品牌达成战略合作,带动鲜奶产品销量突破;新乳业也成了喜茶、Manner、M Stand等咖啡品牌的供应商……

华安证券推测,2025年咖啡赛道将为乳业带来265亿元的市场扩容,新茶饮对厚乳、奶基底的需求年增速预计超过20%。B端业务不仅消化了上游原奶产能,更以稳定、规模化的订单为乳企提供了对抗C端波动的缓冲。

这三条路径并非互斥,但指向同一个方向,即乳企必须告别对单一液态奶业务的依赖,向“以营养健康为核心的综合消费品与服务集团”进化。

总而言之,2025年的财报季,让中国乳业的分化与阵痛暴露无遗。伊利和蒙牛的双寡头格局依然稳固,但液态奶基本盘的失速让它们必须加速多元布局。光明亏损、飞鹤下滑、君乐宝抢位,第二梯队的混战远未结束。

行业增量消失,意味着所有的增长都只能从对手的份额里抢,这是存量时代的残酷法则。或许只有那些能够在低温化、功能化、B端化中找到自己位置的企业,才能穿越周期,成为真正的价值创造者。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论