迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

蓝鲸新闻3月15日讯(记者 严沁雯)“宣传利率显示个位数,还钱时候才傻眼。”

近年来,个人贷款市场快速发展,个人贷款业务息费信息披露方面也暴露出一些不规范、不透明问题。“服务费”、“担保费”等眼花缭乱,甚至在借款人并未有明晰了解时重重叠加,令借款人感到困惑,亦易引发金融纠纷。

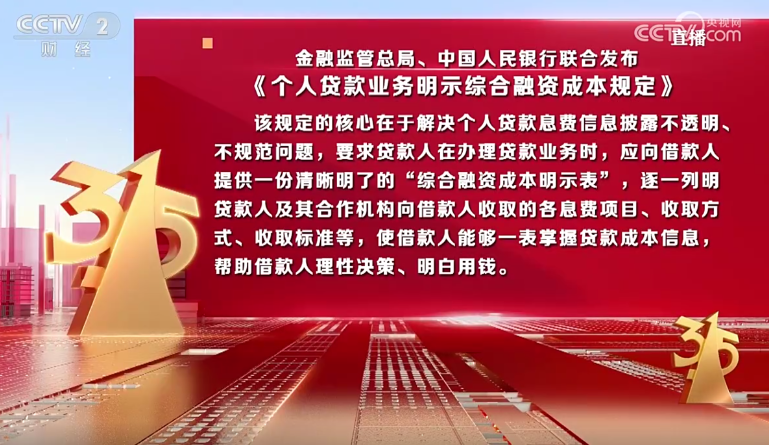

3月15日晚间,国家金融监督管理总局、中国人民银行发布《个人贷款业务明示综合融资成本规定》(下称《规定》),自2026年8月1日起施行。《规定》施行时,按照“新老划断”原则,新增业务严格按《规定》要求开展明示综合融资成本工作。

《规定》共11条,是在现有贷款业务信息披露监管制度框架内,细化个人贷款业务息费信息披露的涵盖范围、操作方式和环节等,要求贷款人向借款人展示综合融资成本明示表,清晰披露个人贷款息费成本,切实推动个人贷款业务息费信息披露要求落地见效。

在《规定》中,贷款人是指商业银行、农村合作银行、农村信用合作社、汽车金融公司、消费金融公司、企业集团财务公司、信托公司、小额贷款公司等金融机构和地方金融组织。而合作机构是指在营销获客、担保增信等领域与贷款人合作开展个人贷款业务的第三方机构。

国家金融监督管理总局、中国人民银行有关司局负责人表示,为准确完整反映个人贷款业务中借款人实际承担的融资成本,《规定》将与个人贷款相关的所有成本纳入综合融资成本,包括但不限于正常履约情形下借款人需支付的贷款利息、分期费用、增信服务费等融资成本,以及违约情形下需要支付的逾期罚息等或有成本。

“借款人在办理个人贷款业务时应当关注综合融资成本,充分了解融资成本项目、收取方式、收取标准、年化水平、收取主体、违约责任等信息。”上述负责人称。

个人贷款业务明示综合融资成本应如何进行年化?据介绍,个人贷款业务明示综合融资成本时,应将正常履约情形下借款人承担的各项息费,参照《中国人民银行公告》(〔2021〕第3号)采取内部收益率法逐项折算为年化水平,然后加总计算得出借款人承担的年化综合融资成本。

具体而言,《规定》要求,现场办理个人贷款业务的,应当在签署贷款合同或办理分期前,由借款人在综合融资成本明示表上签字确认。线上办理个人贷款业务的,应当通过弹窗方式向借款人展示综合融资成本明示表,设置强制阅读时间,由借款人在签署贷款合同或办理分期前确认。线上消费场景下办理分期付款业务的,应当在消费订单支付页面以显著方式清晰展示综合融资成本相关信息。

综合融资成本明示表应注明贷款本金金额,逐项列明贷款人及其合作机构收取的各息费项目及其收取方式、收取标准和收取主体,在此基础上综合计算正常履约情形下借款人承担的年化综合融资成本。同时,逐项列明贷款逾期或被挪用等违约情形下的或有成本项目及其收取标准和收取主体。

线上消费场景下办理分期付款业务的,应在消费订单支付页面以显著方式清晰展示贷款本金、分期安排及收取的服务费用、收取主体、正常履约情形下借款人承担的年化综合融资成本,以及违约情形下的或有成本项目及其收取标准。

综合融资成本明示表和线上消费场景下办理分期付款业务的消费订单支付页面均应明确提示,除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。

与此同时,《规定》对贷款人与第三方机构合作开展个人贷款业务明示综合融资成本工作,提出要求。

据悉,《规定》与《国家金融监督管理总局关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》(金规〔2025〕9号)等有关制度相衔接,要求贷款人加强对营销获客、担保增信等合作机构的管理,在与合作机构签署的合作协议中,明确各方落实综合融资成本明示要求的责任和义务。

此外,贷款人应当加强合作机构管理,及时掌握合作机构落实综合融资成本明示要求的具体情况,对合作机构违规违约行为及时采取纠正措施,情形严重的,应采取终止合作等措施。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论