迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

凭借ABC差异化路线寻求突围的爱旭股份(600732.SH),如今正陷入一场规模扩张与盈利修复之间的艰难博弈。2025年年报及2026年一季报显示,尽管公司依托ABC组件放量实现营收稳步增长,但利润端依旧深陷亏损。

证券之星注意到,传统电池业务亏损拖累仍在延续,海外组件市场成为爱旭股份营收增长的重要支撑。然而,爱旭股份的差异化路线并未跳出行业内卷困局,BC赛道产能加速扩容、市场竞争加剧,产品溢价空间面临挑战。公司大手笔推进老旧产能技改与ABC新产能建设,但面临偿债承压、利息费用高增、应收存货高企等多重财务压力。

内外销盈利分化,差异化优势难掩多重忧

全年来看,光伏供需失衡状况仍未显著改善,主要产品价格持续处于相对低位。叠加2025年下半年以来硅料、银浆等核心原材料价格持续上行,而终端价格传导滞后,爱旭股份经营仍显著承压。

2025年,爱旭股份实现营收156.14亿元,同比增长39.97%;归母净利润亏损18.22亿元,同比增长65.75%。2024年,公司归母净利润一度巨亏53.19亿元,两年累亏逾71亿元。

ABC组件业务的快速放量成为爱旭股份主要的业绩支撑点。2025年,爱旭股份ABC组件销售量达14.71GW,同比增长132%;实现营收106.55亿元,同比大幅增长114.75%,占全年营收的68%,已成为公司第一核心业务。

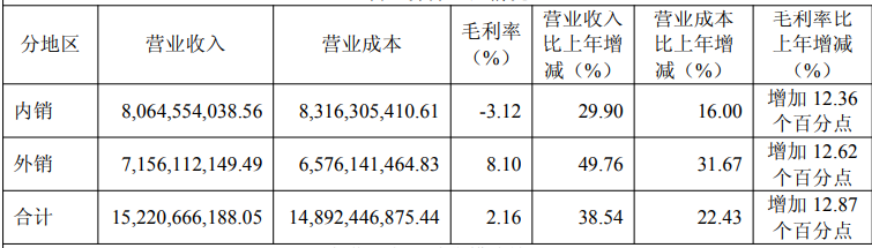

支撑这一增长的是ABC组件在海外高端市场形成的产品溢价,该产品海外售价较常规TOPCon产品保持10%-50%的溢价。2025年下半年国内市场需求阶段性滑坡,但公司海外组件销量占比超50%,对冲了国内市场订单的阶段性不足。数据显示,2025年全年,外销录得营收71.56亿元,同比增长49.76%,占全年营收的45.83%。内外销盈利情况明显分化,外销毛利率8.1%,内销仅-3.12%,内销业务持续处于亏损状态,完全依靠海外盈利板块进行补贴。

与此同时,传统电池业务承压,成为重要拖累项。2025年,PERC、TOPCon等电池合计销售22.29GW,同比有所下降;太阳能电池片对应收入34.47亿元,同比下降35.57%。受硅料价格短期快速上行以及产能利用率下降导致的单位制造费用攀升影响,爱旭股份电池业务2025年下半年亏损幅度有所扩大,对整体经营业绩形成了显著拖累,该业务全年毛利率为-8.54%。

2026年一季度,爱旭股份实现营收44.37亿元,同比增长7.29%;对应归母净利润亏损4.4亿元,亏幅同比扩大46.37%。爱旭股份表示,2026年一季度公司产品销售整体趋好,组件价格逐步提升,综合毛利改善明显,但因汇率波动和融资贴息减少、财务费用同比增加,综合导致归母净利润同比减少1.39亿元。

证券之星了解到,爱旭股份依托无银化工艺、量产转换效率、海外高端市场形成了ABC组件高溢价基础。但从经营表现来看,其差异化优势尚未完全转化为稳定的盈利优势。

2025年下半年国内光伏新增装机需求显著回落,进一步加剧了供需失衡与价格竞争压力,ABC组件原有溢价空间持续被压缩。2025年毛利率为2.59%,一季度毛利率虽修复至7.2%,但净利率仍低至-10.32%。

更严峻的隐忧是,随着BC电池高效性与高溢价能力凸显,赛道竞争正快速升温。2025年,隆基绿能HPBC2.0电池自有产能46GW,BC组件销量22.87GW。天合光能THBC加速推进全面产业化,其最高转换效率达28%。随着BC新产能持续释放,爱旭股份ABC组件的溢价能力或进一步削弱。

从技术成本维度来看,银价高企下爱旭股份技术盈利优势放大。若未来银价回落,TOPCon的成本压力将得到缓解,爱旭股份基于“无银化”建立的成本护城河也会相应变浅。

负债率高企,应收存货双高

为盘活存量产能、聚焦先进产能转型,爱旭股份持续推进PERC和TOPCon老旧产能向ABC技术升级。2025年,公司主要开展了济南基地高效ABC电池及组件项目、义乌基地电池产能升级改造项目、滁州基地电池产能升级改造项目等,在上述重点产能建设项目方面新增投资约为7.45亿元,其他固定资产、无形资产投资额约为0.34亿元。

在产能结构优化之外,为降本提效,爱旭股份还分别对珠海基地和义乌基地现有ABC产能进行了升级改造,全面提升第三代无银化和低银化ABC组件的供货能力。但产能升级过程对产量形成一定扰动,导致晶体硅电池组件全年平均产能利用率仅76%。随着技改工作的陆续完成,目前爱旭股份ABC业务已基本满产。

证券之星注意到,大规模技改与产能扩张背后,是持续攀升的债务负担。截至2026年一季度末,爱旭股份的资产负债率为78.89%,虽环比2025年末降低1.06个百分点,但在行业内仍处于偏高水平。具体来看,公司一季度末的短期借款及一年内到期的非流动负债合计高达85.95亿元,长期借款46.9亿元,而同期货币资金仅44.13亿元,短期偿债缺口较为明显。

高负债压力下,爱旭股份一季度末的利息费用高达1.53亿元,同比激增219.16%。高额的利息支出严重侵蚀利润,成为公司一季度亏损扩大的重要推手。

为缓解资金压力,爱旭股份于2025年9月实施定增,募集资金净额34.58亿元,其中4.9亿元用于补充流动资金,29.68亿元投向义乌六期15GW高效晶硅太阳能电池项目。定增虽短期补充了现金流、支撑产能扩张,但并未从根本上改变高负债格局,公司后续仍面临持续的资本开支与利息偿付压力。

资产端风险同样不容忽视,爱旭股份应收账款与存货双双高增,资产质量承压明显。截至2026年一季度末,爱旭股份应收账款规模高达20.9亿元,同比激增91.32%;同期存货24.14亿元,同比增长20.96%。上述两项资产增速远超同期营收增速,占用了大量营运资金,导致同期经营现金流同比下滑2.19%至7亿元。

值得一提的是,2025年末,爱旭股份计提资产减值损失7.79亿元,2026年一季度继续计提1.1亿元,连续大额资产减值直接吞噬利润,加剧了公司盈利压力。目前,爱旭股份正处于大投入、高负债、慢回血的艰难转型期,财务韧性面临严峻考验。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论