迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|恒心

来源|财富独角兽

近日,威海银行上演了一场震惊市场的股价“闪崩”:单日跌幅高达26.54%,收盘报1.91港元,创下该行自2020年上市以来的最低水平。

更令人震惊的是,这场引发市值蒸发约41亿港元的下跌,全天成交金额仅114.46万港元,成交量55.6万股。如此微薄的成交额竟能引发如此巨大的跌幅,揭示出港股市场中中小内银股面临的严峻流动性困境。

这场下跌使得2025年年底刚刚完成的30亿国资定增计划陷入尴尬境地,定增价格几乎是当前市价的两倍,参与认购的国资机构面临深度套牢风险。

市场用脚投票,一笔微不足道的交易足以掀开区域性银行在港股边缘化的残酷现实。

01

流动性枯竭:百万成交引发市值蒸发41亿的深层危机

威海银行的股价下跌并非偶然,而是其长期流动性危机的集中爆发。

这场单日市值蒸发41亿港元的暴跌,背后仅伴随着114万港元的成交额,相当于每1港元的成交额就引发了近3600港元的市值蒸发,这种杠杆效应在正常流动性的股票中几乎不可能出现。

威海银行的流动性问题根深蒂固。

自2020年上市以来,威海银行就一直面临交易低迷的困境。据《每日经济新闻》报道,2022年11月底至2023年3月初,该股曾创下连续62个交易日无任何成交的纪录。而2025年以来,该股有137个交易日是零成交,绝大多数交易日成交额不足5万港元。

这种极端缺乏流动性的状况,使得该股已经失去了资本市场的正常定价功能。

港股市场的结构性分化是导致中小银行流动性枯竭的外部根源。

港股市场由机构主导,资金向头部集中,小盘金融股容易被边缘化。

素喜智研高级研究员苏筱芮指出,“港股市场存在结构性分化,流动性向头部公司集中,而中小市值公司存在被边缘化的趋势,银行板块也不例外。”这种分化使得除大型银行和股份行外的多家中小银行都面临长期交易低迷的“窘境”。

威海银行自身基本面问题加剧了流动性危机。苏筱芮进一步分析道,“另一方面是因为这类中小银行自身发展情况并不被市场看好,其业务集中于特定区域,且近年来面临着净息差收窄、资产质量承压等发展困境。”

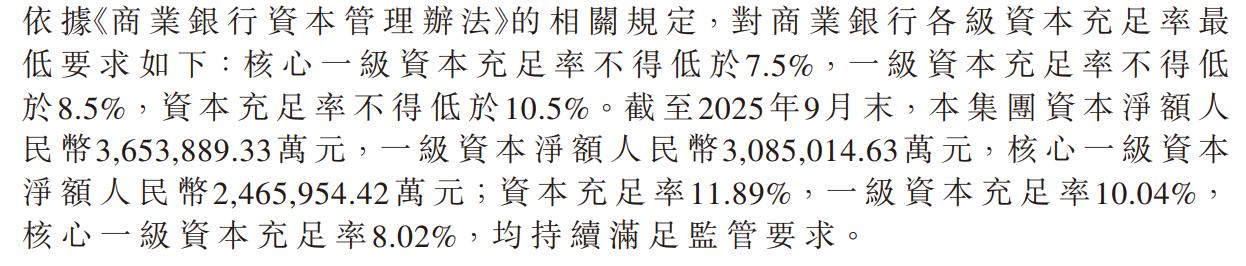

2025年三季度末,威海银行核心一级资本充足率已降至8.02%,距离7.5%的监管红线仅一步之遥,资本压力显著。

流动性枯竭已形成恶性循环,亟需破解之道。

当前,威海银行已陷入“流动性不足—估值低迷—股价下跌—资本补充更难”的恶性循环。

要打破这一困局,需要创新流动性管理方式,如探索与港股通、ETF等工具结合,引入更多元化的投资者,或通过股份回购、大股东增持等方式主动改善流动性。但这些措施均需以基本面改善为前提,否则难以持续。

02

国资定增困境:30亿融资背后的深层次矛盾

国资定增从稳定器变为风险源,暴露了资本补充的结构性矛盾。

2025年7月,威海银行启动了30亿元定增计划,向国资背景机构发行股份,募集资金全部用于补充核心一级资本。

这些国资机构以每股3.29元的价格认购,总金额约30亿元。然而,随着股价暴跌,这些国资机构面临巨额浮亏的尴尬局面。

威海银行资本充足率的急剧下滑是定增推出的直接原因。

该行在2020年上市后,核心一级资本充足率一度增至9.88%,但到2025年三季度末,已回落至8.02%,仅略高于7.50%的监管红线。这种资本压力在中小银行中普遍存在,在内源性利润补充不足的情况下,依赖外源融资成为必选项。

定增价格与市场价的严重倒挂成为拖累股价的“锚”。

威海银行本次增发的价格与2020年该行港股上市时3.35港元的发行价基本持平。国资的溢价认购本意是补充银行核心资本、稳定控股权,但定增价与市场价的严重倒挂,反而成为拖累股价的不利因素。

国资角色定位面临重新审视,需从“救火队员”向战略投资者转变。据《视界观事》报道,国资参与定增不应仅是“救火队员”,更需发挥战略投资者作用,推动银行治理优化和业务升级。

若仅停留在“财务输血”层面,最终可能陷入“双输”局面。国资认购威海银行股份并不是单纯的财务投资逻辑,更多是出于综合考量资本纾困、稳定控股权等因素。

03

区域性银行港股边缘化:结构性困局与生存危机

威海银行的下跌是港股中小内银股普遍困境的缩影。

在港股市场,除了大型银行和股份行,多家中小银行都面临长期交易低迷的“窘境”。

区域性银行赴港上市的战略逻辑与现实表现存在显著背离。尽管多家港股中小银行交易低迷,但仍有机构尝试筹备港股上市,如潍坊银行2022年末公开招标选聘首次公开募股保荐人及整体协调人,为赴港上市做准备。

资深金融监管政策专家周毅钦表示,“有些机构可能不是为了追求二级市场融资与市值表现,而是上市后有了资本补充通道,而且可以以上市公司作为自身的信用背书。”

区域性银行面临业务转型与流动性管理的双重挑战。

从业务层面看,威海银行需摆脱对传统信贷业务的依赖,通过财富管理、金融科技等轻资本业务提升盈利能力,增强市场吸引力。

2025年上半年其归母净利润仅增长4.94%,远低于行业平均水平,盈利增速疲软是投资者用脚投票的根本原因。此外,该行还因“违规发放无实际用途贷款,虚增存贷款规模”等违规行为被处罚,反映出规模扩张压力下的业务合规风险。

港股边缘化困局需要系统性解决方案。

对于中小银行而言,在内源性利润补充不足的情况下,依赖外源融资属于必选项,尤其在银行资本充足率逼近监管红线的情况下,这种期望更加迫切。

尽管其成交低迷,但对比A股长期排队且前景不明朗的状态,奔赴港股仍属相对明确、可预期的上市通道,也能够为自身带来品牌效应,有利于后续推动规范化治理。

然而,如何从“规模扩张”转向“质量优先”,从“依赖资本”转向“创造价值”,才是破解当前困局的关键。

总结

威海银行股价暴跌背后的真正危机,是港股市场中中小金融机构面临的结构性边缘化。

随着港股市场资金向头部企业集中,中小市值的区域性银行正在失去市场定价能力,即便基本面无明显恶化,也难逃流动性恶性循环。

对于区域性银行而言,港股上市虽提供了资本补充渠道,但能否解决其面临的资本充足率承压、业务模式单一等根本问题,仍需打上问号。

当一家总资产超5000亿的银行仅因百万港元成交额就能引发41亿市值蒸发时,市场正在发出明确的警示信号。至于威海银行未来结局如何,财富独角兽将持续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论