迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

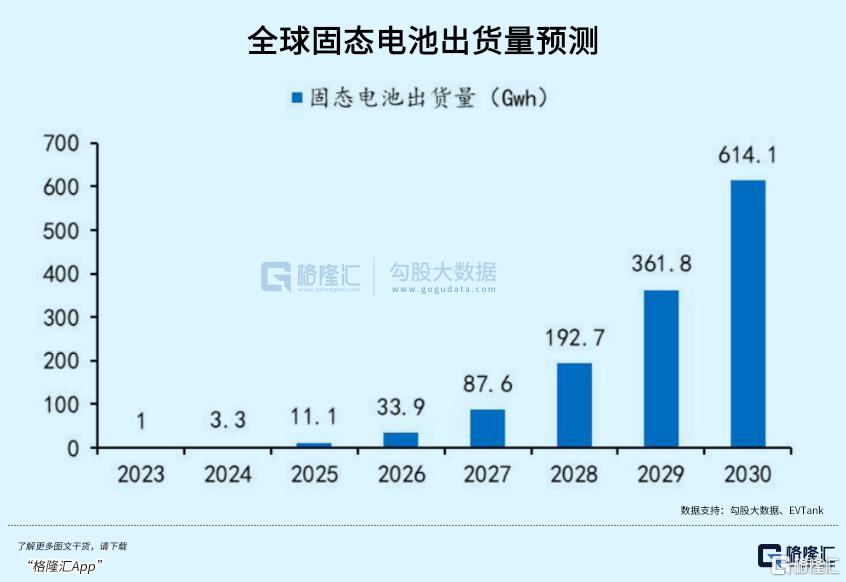

新能源电池的下一个黄金五年,被固态电池承包。

从实验室走到产业化落地,全固态电池不仅是全球新能源产业的核心必争之地,更是直接重构了整个电池产业链的游戏规则——材料体系大换血,生产设备全升级,2025-2027年成为最关键的产业化窗口期,抓住硫化物、锂金属、干法设备这些核心环节,就是抓住了万亿赛道的黄金机遇。

更关键的是,中国在这场全球竞速中已经站稳第一梯队,专利、政策、企业布局全面发力,接下来就是看谁能在技术卡位和量产落地中跑出来,率先吃下定增红利。

为什么全固态电池能成为“香饽饽”?

核心就一个:它是目前唯一能实现能量密度400Wh/kg以上的电池技术。

这也让它成了全球必争的技术赛点:欧美日韩纷纷砸钱出政策搞专项支持,而中国早就按下了加速键——2022年后固态电池专利数量猛增,2024-2025年直接迎来爆发,工信部更是砸下数十亿支持研发配套。

从进度来看,2025年全球头部车企、电池企业基本都完成了中试线、小试线搭建,实验室级别的电芯研发已经突破;行业内达成共识,2026-2027年将正式启动装车测试,产线向GWh级别放大,这是固态电池实现规模化量产前的最后准备,倒计时已经开启。

01

核心产业链迎来爆发

固态电池和传统锂电池的核心差距,就在于全链条材料重构,再加上生产设备的大规模升级,催生出一大批投资机会,这也是它能引爆万亿赛道的关键。

电解质是固态电池的“心脏”,硫化物路线是目前行业公认的主流。

它的离子电导率远超其他类型,唯一的小短板是稳定性,不过技术改进一直在推进。

而硫化物电解质的核心原料硫化锂,堪称整个产业链的“卡脖子”环节——此前几乎没有规模化应用,怕空气、怕水汽,生产难度大、成本高,谁能搞定它的量产和降本,谁就掌握了固态电池的主动权。

目前硫化锂的主流工艺是气固法,上海洗霸等企业走在前列;天赐材料等传统锂电巨头,正尝试用液相工艺实现高效量产,华盛锂电、海辰药业也布局了中试线,2025年大概率会迎来产能放量、成本下降的关键拐点。

此外,卤化物电解质作为重要补充,能和高电压正极完美匹配,辅助硫化锂稳定性能,也是值得关注的细分方向。

负极材料直接决定电池能量密度,这里走的是“终极方案+过渡路线”双轨并行。

传统石墨负极的比容量很低,而纯锂金属负极能实现近10倍的提升,是固态电池负极的终极目标。目前主流用固相压延法生产,已有企业能做出5微米以下的锂薄膜,后续就看量产效率和成本优化。

硅碳负极则是现阶段的黄金过渡,未来也能占据一席之地。

经过3-4代技术迭代,现在的三代硅碳用CVD法解决了膨胀难题,一致性大幅提升。其中的核心是多孔碳骨架,原材料用的是树脂或生物质,活化造孔的工艺壁垒很高,圣泉集团、上海洗霸等企业优势明显。

正极材料呈现“高镍+富锂锰基”双路线,富锂锰基更是固态电池带来的全新风口。在传统液态电池中,它会和电解液反应产气,一直难以推广;但固态电池没有电解液,完美解决了这个痛点,再加上高电压特性,能进一步拉高能量密度。2025年中期验收后,行业对它的重视度会持续提升,当升科技等龙头早已提前布局。

辅材和集流体虽是小环节,却藏着大机会,都是实打实的增量市场。

集流体主要采用镍铁复合、铜箔镀镍路线,避免和硫化物电解质发生反应,中一科技的预处理方案还能提升材料价值量;导电剂方面,单壁碳纳米管需求暴增,用量比传统液态电池多很多,天奈科技是绝对龙头。

此外,碘化锂(博苑股份)、绝缘打印胶(松井股份)、黏结剂(日播时尚、海辰药业)等,都是固态电池不可或缺的关键辅材。

材料体系的颠覆,直接倒逼生产设备全面升级——和传统锂电池相比,60%-70%的设备需要换新或改造,干法工艺设备、等静压设备成为最大增量。

干法工艺设备是固态电池前道生产的核心,就连马斯克都直言这是“液态电池的终极技术路线”。它不用溶液蒸发,能提升电池致密度和能量密度,还能节省厂房和能耗。核心难点在纤维化和滚压设备:纤维化设备以宏工科技的双行星、曼恩斯特的双螺杆为主,技术壁垒高;滚压设备进步神速,纳克诺尔等企业的设备速度已接近湿法工艺,产业化可行性大幅提升。

等静压设备则是全新增量,此前从未用于锂电行业,核心作用是让电池更致密。它需要300兆帕以上的压强,对压力控制、密封性、安全性要求极高。四川力能、川西机械等传统企业的产品正在适配锂电场景,这一环节未来会诞生全新市场需求。

此外,先导智能、利元亨等整线龙头,正加速研发固态电池整线方案;纳克诺尔、宏工科技等单机龙头也在拓展多设备业务。

核心逻辑很清晰:绑定宁德时代、比亚迪等大客户的设备商,会率先拿到订单。2025年设备企业订单已高增,2026年随着扩产潮到来,业绩兑现值得期待。叠片、化成分容、激光设备也迎来升级,精密化、集成化成为核心要求,应用场景持续拓宽。

02

投资机会

固态电池的产业化落地,会带动材料、设备、电池三条主线全面受益,核心就是抓各环节的龙头企业和技术卡位者,这些标的是未来分享万亿赛道红利的核心。

材料端:紧抓颠覆性环节,聚焦增量赛道

核心关注硫化物电解质链条、锂金属/硅碳负极、特色辅材,都是从0到1或从1到N的黄金领域:

硫化物电解质:上海洗霸、厦钨新能(硫化锂龙头),天赐材料、海辰药业(液相工艺布局);

锂金属负极:中一科技、天铁股份、嘉元科技;

硅碳负极:璞泰来、贝特瑞、杉杉股份(传统负极龙头),元力股份(多孔碳骨架优势);

正极:当升科技(富锂锰基布局);

辅材:天奈科技(单壁碳纳米管)、博彦股份(碘化锂)、松井股份(绝缘胶);

设备端:聚焦核心增量,看好技术龙头

核心抓干法工艺、等静压设备、整线设备,这些是最确定的增量环节:

干法工艺设备:宏工科技(纤维化)、纳克诺尔(滚压);

等静压设备:四川力能、川西机械,科新机电、荣旗科技(布局企业);

整线+配套设备:先导智能、利元亨(整线龙头),星云股份、信宇人、奥特维(针对性布局)。

电池端:龙头集中资源,差异化企业迎机会

固态电池的研发需要大量资金和技术,资源正在向头部集中,但差异化布局的企业也有机会:

头部龙头:宁德时代、比亚迪(研发领先,产业化核心力量);

差异化布局:金龙羽、珠海冠宇(传统锂电份额有限,对固态电池投入坚决,细分场景有望突破)。

03

风险提醒

政策效果不及预期;固态电池技术研发和产业化进度慢于预期;下游新能源车、储能等需求不及预期;核心原材料价格大幅波动;行业竞争加剧导致盈利水平下降。

固态电池的变革不是一蹴而就的,而是从研发到中试、再到量产的循序渐进过程,但2025-2027年的产业化窗口期,是各环节企业卡位的关键。

随着核心材料的降本、关键设备的技术突破、龙头企业的订单落地,固态电池将逐步从实验室走向市场,重构整个新能源储能产业的格局。

而那些提前布局核心环节、掌握核心技术的企业,必将在这场技术革命中占据先发优势,分享万亿赛道的发展红利。。

如果,你对产业投资感到困惑;

如果,你对如何找到产业龙头和潜力公司感到迷茫;

如果,你对板块波动感到无所适从;

那么,请扫码加入我们,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在AI的浪潮中把握确定性机会,分享产业革命的红利吧!

免责声明:

本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论