迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|恒心

来源|财富独角兽

北京银行2025年上半年,营收、归母净利润实现“双增长”,恰逢管理层新老交替的关键时期。虽然戴炜于2025年5月底才正式就任行长,但这份覆盖了过渡期的半年报,也为新管理层带领下的北京银行能否重拾增长动力提供了初步考量。从业绩数据看,北京银行上半年收入与利润实现小幅增长,资产扩张延续,现金流指标回正,整体呈现出阶段性增势。

但若进一步看,北京银行虽然完成了自身营收、归母净利润的“双增长”,却在行业横向对比中,在营收、利润、规模三项核心指标上被江苏银行反超。与此同时,净息差低位、费用压力上升等问题也在半年报中有所体现。对于新管理层而言,如何在稳住基本面的同时破局,仍面临考验。

01

北京银行营收、净利润“双增长”,盈利能力仍具备一定提升空间

2025年上半年,北京银行实现了收入与利润的“双增长”。这份成绩单,为全年经营奠定了基础,也成为其基本面变化的一个好的开端。虽然增幅并不高,但在同业普遍承压的背景下,这份半年报显示出积极的迹象。

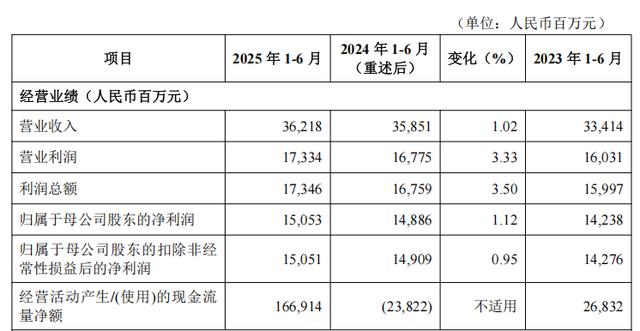

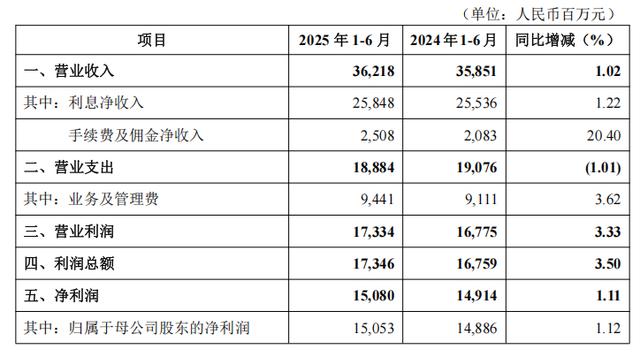

从财务数据来看,北京银行2025年半年度报告显示,报告期内,其实现营业收入362.18亿元,同比增长1.02%;归属于母公司股东的净利润为150.53亿元,同比增长1.12%。

图片来源:北京银行2025年半年度报告

回看2025年一季度,北京银行2025年第一季度报告显示,其实现营业收入为171.27亿元,同比下降3.18%;归母净利润为76.72亿元,同比下降2.44%。在这样的起点下,2025年上半年业绩变化,说明银行通过结构优化和调整,在一定程度上缓解了上半年复杂市场环境带来的影响。

图片来源:北京银行2025年第一季度报告

进一步看,其非息收入成为2025年上半年业绩变化的重要支撑。北京银行2025年半年度报告显示,报告期内,其实现净手续费及佣金收入为25.08亿元,同比增长20.40%。非息收入对利润形成了重要的边际增量,也缓冲了息差下行带来的压力。与此同时,利息净收入的表现也出现改善。2025年上半年,北京银行的利息净收入为258.48亿元,同比增长1.22%。

图片来源:北京银行2025年半年度报告

息差方面,北京银行2025年半年度报告显示,其2025年上半年净息差为1.31%,同比下行16个基点。

资产规模方面,北京银行仍维持稳步扩张。其2025年半年度报告显示,报告期内,北京银行总资产达到4.75万亿元,较年初增长12.53%;发放贷款和垫款本金为2.39万亿元,较年初增长8.18%;吸收存款本金为2.65万亿元,增长8.39%。

图片来源:北京银行2025年半年度报告

北京银行2025年上半年实现营业收入和归母净利润双增的原因,与其收入结构发生变化,非息业务恢复为利润提供助力有一定关系。再者,利息收入边际改善,负债成本控制开始对冲资产端压力。此外,现金流转正等因素强化了短期内的经营稳定性。

当然,这份半年报并不意味着北京银行面临的挑战已经结束,但至少表明在阶段性压力之后,其经营仍具备一定的调节空间。

对新任管理层而言,如何将阶段性回稳转化为长期趋势,如何在收入端形成稳定来源,在风险与成本之间寻求平衡,将成为下半年重点课题。

02

竞争格局生变,2025年上半年业绩被江苏银行全面反超为哪般?

2025年上半年,城商行格局出现重要演变。江苏银行在总资产规模上超过北京银行,至此在营业收入、净利润、资产体量三项关键财务指标中全面领先,在当前城商行板块位列榜首。但深层次来看,这一排名变化,并不仅止于江苏银行增长提速这一外因,同时也在一定程度上说明北京银行在增长和效率方面,与“后来者”存在一定差距。

北京银行上半年营业收入同比增长1.02%;归母净利润同比增长1.12%。尽管实现了双增长,但整体增长幅度在一定程度上尚偏低,未能形成明确反弹趋势。而同期,据江苏银行2025年半年度报告显示,其营收同比增长7.78%,净利润同比增长8.05%,体量领先的同时,增速也优于北京银行。

图片来源:江苏银行2025年半年度报告

一方面,与北京银行对传统利差依赖相对较强有一定关系,而在当前低利率周期背景下,北京银行净息差承压。资产端收益率下降作为全行业趋势,但北京银行在负债端的成本控制与定价能力提升仍有空间,使其在息差收窄周期中承压相对明显。

另一方面,北京银行非息收入虽有所恢复,但并未形成对利润的稳定贡献。北京银行2025年半年度报告显示,报告期内,其手续费及佣金净收入同比增长20.40%,增速较快,但绝对规模仍小,对整体利润拉动有限。

与此同时,报告期内,其业务及管理费94.41亿元,同比增长3.30亿元,增幅3.62%,成本收入比为26.07%。虽然该水平仍处可控区间,但在营收增速放缓的背景下,费用支出并未明显压缩,则在一定程度上对利润带来影响。

此外,从业务布局和区域结构来看,北京银行近年来有所积极调整,如加大对公投放力度、推进科创与绿色金融。再如,扩大客户基础,推进长三角布局,但这一布局目前仍处在战略磨合期。2025年上半年,其对公贷款增长11.44%,科技金融、绿色金融领域投放均呈现增长势头,但这些增量尚未充分体现在利润端,或说明当前增长模式更多侧重体量积累,尚未完全转化为可持续盈利能力。

北京银行要重新回到城商行榜首的位置,需要的不只是规模扩张,也是围绕盈利能力、效率提升、结构优化进行多维度发力,这也是新管理层面对的核心战略命题。

03

挑战与机遇并存,北京银行新管理层如何破局,能否重夺“头把交椅”?

2025年上半年,北京银行在营收与利润层面取得“双增长”成绩的同时,其2025年半年度报告所披露的部分指标数据也在一定程度上揭示出,北京银行尚存一些挑战。这些挑战虽然并非对整体财务表现构成直接冲击,但北京银行新管理层也值得关注。

其中,北京银行净息差为1.31%,同比下降16个基点。根据国家金融监督管理总局披露的数据,截至二季度末,商业银行的净息差为1.42%,其中城商行为1.37%。这在一定程度上意味着其核心盈利能力在同业中还有进一步优化空间。

图片来源:北京银行2025年半年度报告

另外,根据国家金融监督管理总局披露的数据,今年二季度末,商业银行(不含外国银行分行)资本充足率为15.58%,较上季末上升0.30个百分点;一级资本充足率为12.46%,较上季末上升0.28个百分点;核心一级资本充足率为10.93%,较上季末上升0.24个百分点。

与之相比,据北京银行2025年半年度报告,截至报告期末,该行核心一级资本充足率为8.59%、一级资本充足率为12.08%、资本充足率为13.06%。

图片来源:北京银行2025年半年度报告

不过,半年报中透露出的一些数据变化,或初步体现出管理层意图。例如,北京银行2025年半年度报告显示,报告期内,该行科技金融、绿色金融、普惠金融、制造业贷款等领域贷款均实现快速增长,分别较上年末增长19.31%、21.84%、17.27%、14.26%。

区域竞争加剧与行业压力同步影响之下,转型面临外部环境压力。从外部环境来看,宏观利率中枢下移、资金分流向大行和头部股份制银行,使得城商行在争取客户、控制成本、获取流动性等方面面临更大挑战。尤其是北京银行以京津冀地区为核心市场,在区域渗透、客群扩展、产品组合等方面与长三角等区域的同业相比承压较为明显。

北京银行2025年半年报中的核心经营指标虽呈现稳定态势,挑战与压力亦同步显现。净息差、成本效率、资本充足率、长三角布局的战略推进等问题与挑战,构成新管理层无法回避的核心议题。

整体来看,北京银行面前的关键“考题”已经摆在台面上。新管理层如何在收入结构、风险控制、资本管理等方面形成更具成效的解决方案,或将影响北京银行接下来的发展走向。尤其是若要重新回到城商行第一的位置,需要的不只是规模扩张,更在于质量、效率与稳健性的全面提升。

新帅戴炜将如何破局,能否在激烈的同业竞争中重新确立城商行的“头名”位置,我们不妨拭目以待。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论