迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年以来,港股机器人板块活跃度显著提升,资本配置逻辑也由PPT概念,转向商业化路径清晰、真正具备规模化落地能力的AI应用领域。

在此背景下,家庭具身智能赛道迎来重要标的——12月18日,AI具身家庭机器人系统全球提供商——卧安机器人(OneRobotics,股份代码6600.HK)在香港市场的全球发售正式启动,将于12月30日上市,“AI具身家庭机器人第一股”即将诞生。

凭借领先的市场地位、先进的技术研发、清晰的商业化路径和全球化交付能力,卧安机器人的上市迅速获得资本热烈追捧。

卧安机器人基石投资阵容十分强大,9家基石投资人合计认购份额超7亿港元、占比5成。其中,高瓴为最大基石投资人,还有Cithara、Infini、中国东方、Wind Sabre、Yield Royal、Sage等明星投资机构加持。

蓝海赛道持续扩容,龙头优势加速显现

从行业格局看,在全球智能家庭市场稳步扩张的背景下,家庭机器人系统呈现出“增速更快、渗透更强”的发展特征。随着AI技术加速普及,叠加人口老龄化与独居化趋势强化,为行业中长期需求增长提供了明确支撑。

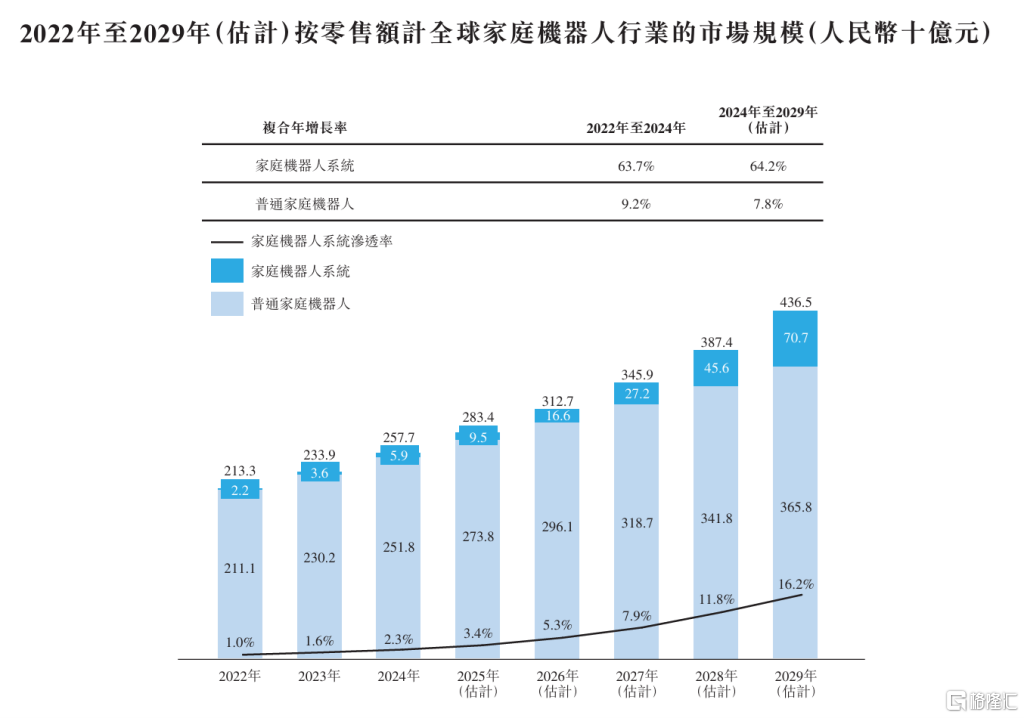

根据招股书,2024年全球家庭机器人行业市场规模为2577亿元,预计2029年将扩大至4365亿元,2024-2029年复合年增长率达11.1%;其中,家庭机器人系统渗透率预计将由2024年的2.3% 提升至2029年的16.2%。整体来看,家庭机器人系统仍处于加速渗透阶段,行业成长空间广阔。

图标来源:公司招股书

在这片蓝海中,卧安机器人已率先确立了市场主导地位。根据弗若斯特沙利文报告,截至招股书披露日,卧安机器人是全球唯一一家全面布局AI具身家庭机器人系统产品的公司;按2024年零售额计算,公司为全球最大的AI具身家庭机器人系统提供商。

可以预见,随着行业渗透率加速提升,市场逐渐向头部集中,具备龙头优势的卧安机器人有望率先受益于新一轮行业扩张周期,释放业绩增长潜力。

技术×产品×商业化构筑壁垒、迈入可持续盈利新周期

从公司自身发展来看,经过多年深耕家庭机器人系统领域,卧安机器人已在技术积累、产品体系与商业化路径三方面形成协同优势,逐步构建起同行难以复制的业务护城河。

在技术层面,卧安围绕AI具身技术持续推进自主研发,构建了以机器人定位与环境构建、AI机器视觉控制及分布式神经控制网络为核心的三大技术体系,为家庭机器人在复杂应用场景下的稳定运行提供底层能力支撑。截至目前,公司累计拥有311项注册专利,其中发明专利56项,并通过长期保持高强度研发投入与高比例研发人才配置,不断夯实核心技术积累。

基于上述核心技术能力,公司已构建出完善的智能家庭机器人生态系统。产品矩阵主要由增强型执行机器人包括灵巧型执行机器人与增强型移动机器人,以及感知与决策系统构成,目前已覆盖七大品类。

增强型移动机器人板块通过产品创新不断拓展增长边界。今年5月,公司推出全球首款AI网球机器人Acemate,产品一经推出便受到市场认可,入选《时代》2025年度最佳发明榜单,海外众筹超过1650万元;今年9月,公司在德国柏林IFA发布的AI陪伴机器人荣获多项IFA创新大奖,再次印证了公司的新品打造与商业化转化能力。

从经营阶段看,卧安机器人已由早期技术验证逐步迈入规模化放量与盈利兑现阶段。2024年公司营收突破6亿元,近三年收入复合年增长率高达49.0%,展现出强劲的增长动能。

销售体系的持续优化亦对盈利能力形成正向支撑。随着自营网站渠道不断拓展,公司自营渠道收入占比由2022年的7.5% 提升至2025年上半年的15.3%;渠道结构改善带动毛利中枢稳步上移,2025年上半年公司整体毛利率提升至54.2%。

在规模效应释放与毛利结构优化的双重作用下,公司盈利表现迎来关键突破。2025年上半年,卧安机器人成功扭亏为盈,实现期内溢利约2790.3万元,标志着其商业模式开始迈入可持续盈利的新周期。

此外,围绕 SwitchBot App 构建的用户生态亦成为公司业务扩张的重要支撑。截至目前,平台注册用户超过350万,连接设备逾1080万台。这意味着,公司在全球范围内沉淀的场景数据与用户反馈,有望反哺推动产品迭代与功能优化,形成“产品+用户+数据”的正向循环。

日本×美国×欧洲多点发力,全球增长动能持续释放

在核心技术、产品体系及商业化能力逐步验证的基础上,卧安机器人持续推进全球化布局战略,销售网络已覆盖全球超过90个国家和地区,海外市场渗透力不断增强。

从区域结构看,日本市场构成公司收入基本盘,北美市场保持稳定贡献,欧洲市场则成为近年来拉动增长的关键区域。2024年公司欧洲市场实现营收1.3亿元,过去三年复合年增长率高达68.1%。

作为全球人口老龄化程度最为突出的国家之一,日本对家庭机器人系统的需求具备坚实的现实基础。卧安已在该市场完成较为充分的商业化验证。招股书显示,2022年至2024年,卧安机器人位居日本家庭机器人系统产品提供商首位,其手指机器人、门锁机器人及窗帘机器人在同期日本市场同类产品中均排名第一。

从需求端看,日本、美国及欧洲家庭机器人系统行业规模预计在2024-2029年期间分别保持约 52.8%、101.2% 和 94.7% 的复合年增长率。海外成熟市场需求仍处于快速扩张阶段,为公司持续释放业绩潜力提供了充足空间。

整体来看,公司当前业务主要聚焦日本、欧洲及北美市场,体现其在不同市场环境下推进差异化布局的能力,并验证了其商业模式在多区域运行的可行性。从更长周期视角看,海外成熟市场中积累的产品方案与渠道运营经验,将为公司向更多新市场拓展提供可复制的路径,进一步打开业务增长天花板。

结语部分

在机器人产业由概念走向商业化兑现的阶段,卧安机器人的成长路径,为家庭具身智能赛道提供了一个清晰且可验证的商业化范本。登陆港交所后,在资金与品牌的双重加持下,卧安有望加速AI具身技术体系升级、产品矩阵扩展与全球化拓展节奏,进一步释放更大的成长弹性。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论