迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

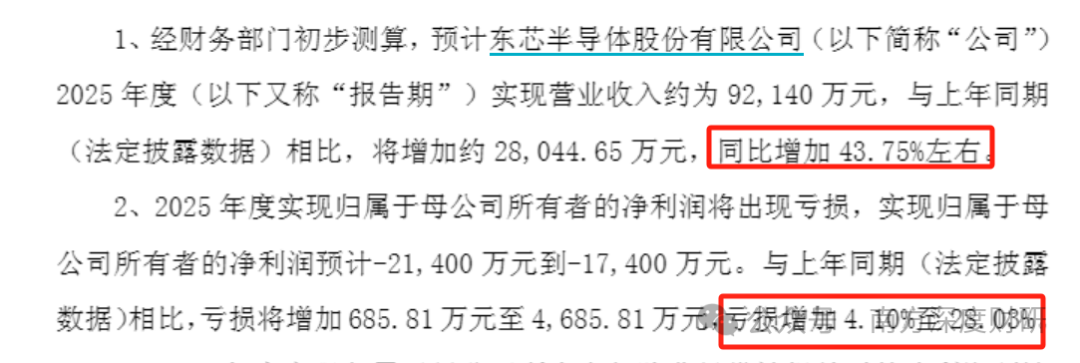

1月24日,东芯股份给出2025年业绩预告,营业收入同比大增 43.8%,归母净利润预计亏损 -1.74亿元 至 -2.14亿元,亏损同比扩大4%-28%。

如果把这个成绩放在众多存储公司中,属于最为拉胯的一个,但第二天市场选择给了一个13%的高开。

原因是这份业绩预告给出了东芯作为存算联一体化发展,三项业务均有进展:

1、存储板块业务实现盈利,各季度毛利率持续环比提升,且存储产品均处于价格上涨通道,行业上行周期有望持续;

2、亏损并非主业不振,而是对GPU芯片设计公司“上海砺算”的投资。2025年,公司确认了约 1.66亿元的投资亏损,其中提及到少量显卡已交付客户,按权益法核算,折算下来也就是砺算的单体亏损约5亿,这对于一个GPU芯片公司来说,属于前期的战略性亏损阶段,很常见;

3、Wi-Fi 7通信芯片,已完成原型机样片测试,而在同样年均复合增速可以超过30%,达到几百亿美元的Wi-Fi 7芯片市场里,也是高通、博通、联发科三足鼎立的局面,东芯给了市场寻求突破的国内新进者的预期;

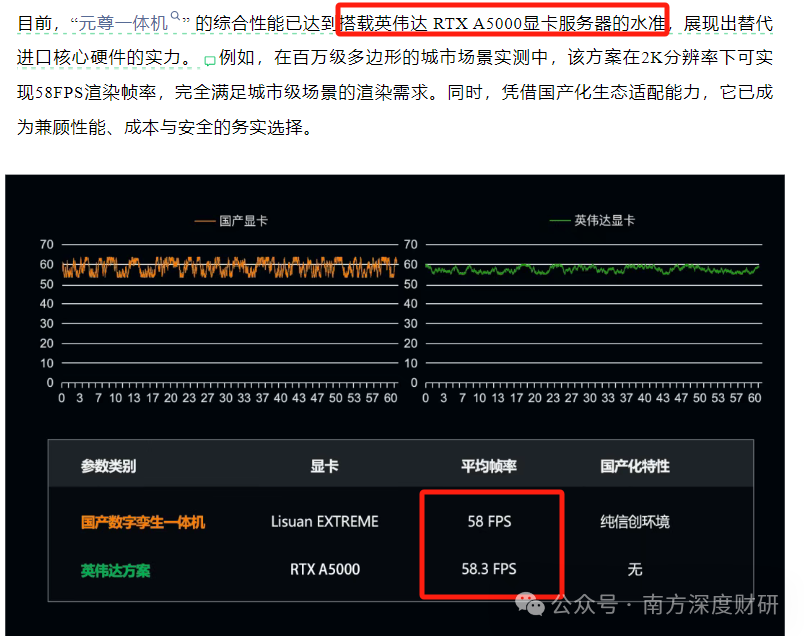

盘后,与砺算科技合作的飞渡科技更是在官方公众号肯定了与砺算科技联合打造的国内首款空间智能信创服务器——元尊一体机 的综合性能已达到搭载英伟达 RTX A5000显卡服务器的水准。

而英伟达这款A5000官方售价高达2万人民币左右。不过这款显卡定位是面向工作站/专业市场的中高端专业显卡,非消费级主流型号,出货量远低于GeForce游戏卡,以企业批量采购为主,零售占比低 。

更有人给出了市场规模参考:2024年全球独立专业显卡(含RTX A系列)出货量约在百万级规模,RTX A5000作为其中一款,年销量通常难超数十万片,保守区间多在5-20万片(不同机构估算差异较大)。

不过标志着砺算科技完成了从工程验证到产业化落地的关键跨越。

而且飞渡科技是中国数字孪生平台市场的头部企业,连续两年(2023、2024)市场份额位居第一,其投资方中有陕煤集团、腾讯、碧桂园创投等一众企业,而且飞渡科技合作伙伴包括100+国央企,以及知名云厂商,华为、腾讯,这也进一步扩大了砺算科技的生态合作伙伴圈。

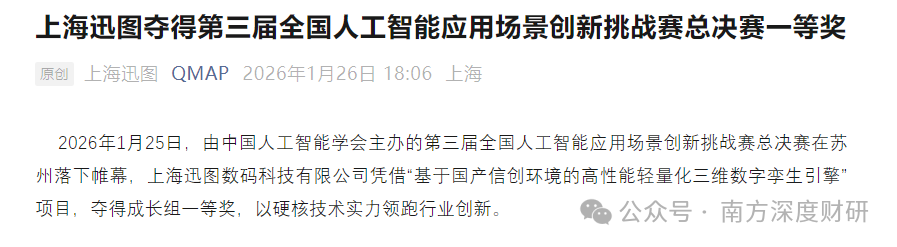

比较神奇的是,同天上海迅图官方公众号也发布了夺得第三届全国人工智能应用场景创新挑战赛总决赛一等奖的信息,虽然没提及国产GPU到底是谁。但在1月14日,其官方公众号发布确定迅图QMAP与砺算科技实现产品互认证的信息。

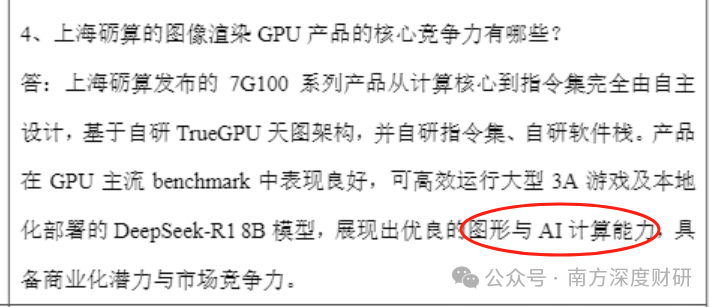

更为神奇的是,昨晚盘后,东芯股份还公布了投资者调研纪要信息,而活动时间是21、23日的事。其中提及砺算发布的 7G100 系列在 GPU 主流 benchmark 中表现良好,可高效运行大型 3A 游戏及本地化部署的 DeepSeek-R1 8B 模型,展现出优良的图形与 AI 计算能力,具备商业化潜力与市场竞争力。

也就是在经历多日沉寂之后,卖方研报也开始活跃起来。

具体逻辑如下。

一、存储业务:SLCNANDFlash1xnm闪存产品已实现量产销售;进一步丰富NorFlash、DRAM产品系列,拓展DDR3、LPDDR4等产品线。

公司主力产品SLCNAND自2025年下半年开始涨价,#涨价幅度不弱于NOR。我们预计2026年Q1涨幅预计50%,Q2预计20%,Q3-Q4预计各10%,全年有望价格翻倍。2026年公司存储业务有望翻倍增长至20亿收入/7亿净利润。

二、算力业务:上海砺算(东芯持股36%,具有后续股份优先认购权)2025年首款自研GPU芯片''7G100''首次流片成功,少量显卡已交付客户,我们预计2026Q1末将正式量产出货。目前由于GDDR存储涨价和产能挤压,#英伟达、AMD消费级显卡已开启涨价潮(而砺算已储备充足的GDDR)。

#7G100芯片性能超RTX4060,断档领先国内其他显卡厂商,唯一有望成为真正爆款国产GPU。国内消费级显卡市场1000亿,远期展望公司龙头市占率40%,400亿营收,120亿利润。

看了下都开始展望远期120亿利润.....

不过卖方的结论就不看了,逻辑可以看看。

总之,多重利好齐发布,这背后是什么原因?

华为离场,牛散赵建平接力豪赌,东芯股份的“存算”野望

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论