迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|贝多

来源|贝多商业&贝多财经

2026年3月24日,激光雷达头部企业禾赛科技(NASDAQ:HSAI、HK:02525,下同“禾赛”)发布了截至12月31日的2025年第四季度及全年财务报告。这份成绩单既有亮眼的突破,也埋藏着值得警惕的信号。

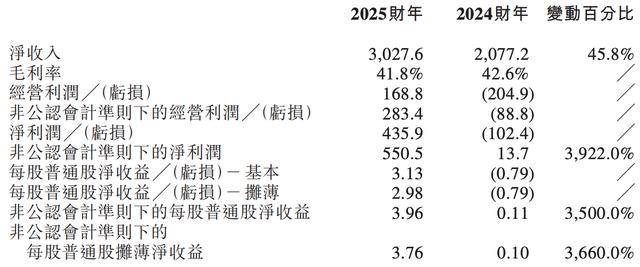

2025年全年,禾赛的营收约为30.28亿元,同比增长45.8%。与此同时,该公司2025年的激光雷达交付量突破162万台,同比猛增222.9%。其中,ADAS激光雷達出貨量、機器人激光雷達出貨量分别约为138.1万台、23.8万台。

值得一提的是,禾赛实现了历史性突破——全年净利润4.36亿元,成功扭亏为盈,成为全球激光雷达行业为数不多实现盈利的企业。然而,在这份光鲜的成绩单背后,毛利率持续承压、服务业务大幅萎缩、单一客户依赖风险等问题,同样不容忽视。一、业绩表现亮眼,全面实现盈利

从财务数据来看,禾赛2025年的表现堪称亮眼。

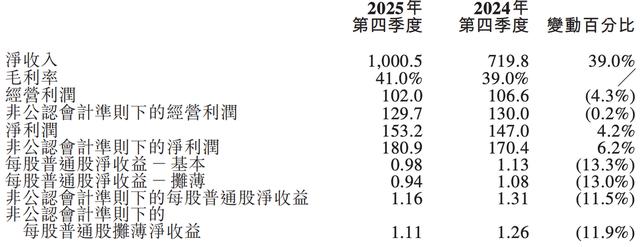

2025年第四季度,禾赛的营收约为10.01亿元,同比增长39.0%;激光雷达总出货量约63.11万台,同比增长184.2%。2025年全年,该公司的营收约30.28亿元,同比增长45.8%;激光雷达交付量162.04万台,同比增长222.9%。

2025年第四季度,禾赛的净利润约为1.53亿元,较2024年同期的1.47亿元增长4.2%;非公认会计准则下的净利润约为1.81亿元,较2024年同期的1.70亿元增长6.2%。

2025年全年,禾赛的净利润约为4.36亿元,而2024年则为亏损约1.02亿元,相对扭亏为盈;非公认会计准则下的净利润约为5.51亿元,2024年同期约为1370万元,大幅优化。

禾赛联合创始人兼首席执行官(CEO)李一帆表示,2025年是具有里程碑意义的一年,禾赛成为了全球首家实现全年公认会计准则盈利的激光雷达公司。同时,已成功斩获中国前十所有OEM厂商的定点合作,并进军单车售价在人民币10万元以下的大众市场。

另外,李一帆称,“禾赛精准把握了L3级自动驾驶装配多颗激光雷达的市场拐点,并透过与英伟达等伙伴的战略合作加速全球扩张。这些里程碑正结构性地提升单车激光雷达价值量,进一步拓宽我们的潜在市场空间。”二、ADAS与机器人双轮驱动,但"大客户依赖症"风险凸显

从业务结构来看,禾赛的营收主要分为两大板块:产品销售和服务收入。2025年全年,该公司的产品营收为29.83亿元,同比增长51.7%,占总营收的98.5%以上;服务营收仅为0.45亿元,同比下降59.8%,占比不足2%。

产品销售的强劲增长,主要得益于ADAS激光雷达和机器人激光雷达的双轮驱动。在ADAS领域,禾赛已累计获得来自40个汽车品牌的超过160款车型前装量产定点,覆盖中国排名前十的所有OEM厂商。第四季度及近期新增客户包括北汽和一汽奔腾,并斩获理想汽车、小米汽车和长安汽车的多颗激光雷达车型定点。

然而,在客户拓展的捷报频传背后,一个不容忽视的风险正在累积——"大客户依赖症"。尽管禾赛声称已获得40个汽车品牌的定点。而若某个大客户转向竞争对手或自研激光雷达,禾赛的业绩或将面临剧烈波动。

在机器人领域,禾赛的表现同样亮眼。2025年全年机器人激光雷达交付量达23.93万台,同比增长425.8%。宇树科技于2026年马年春晚登台的所有人形机器人均搭载禾赛JT128激光雷达,向全球观众展示了激光雷达在具身智能领域的应用潜力。

此外,禾赛与追觅科技达成独家合作,将独家为追觅生态旗下追觅品牌及MOVA品牌的割草机器人供应共计1000万颗JT系列激光雷达,刷新了全球消费级机器人领域的单笔订单纪录。

然而,追觅科技的这笔"千万级大单"究竟是长期合作的开始,还是一次性的"囤货"行为,目前尚不明朗。考虑到消费级机器人市场对成本极为敏感,一旦激光雷达价格下探不及预期或竞争对手推出性价比更高的产品,这笔订单的持续性将面临考验。三、毛利率持续承压,海外市场能否成为"救命稻草"?

毛利率的持续下滑,是禾赛年报中另一个值得警惕的信号。

2025年全年毛利率为41.8%,而2024年为42.6%,同比下降0.8个百分点。虽然降幅不大,但结合单价下行压力和规模扩张成本,毛利率的走势值得关注。财报坦言,毛利率下降的主要原因是高毛利率的非经常性工程服务收入减少、ADAS激光雷达营收占比上升。

这意味着,随着ADAS产品占比提升,禾赛的综合毛利率可能进一步承压。而仅就2025年第四季度而言,禾赛的毛利率约41.0%,较2024年同期的39.0%提升2个百分点,同样存在向好的信号。

面对毛利率压力,禾赛正在两条腿走路:一是技术创新,推出自研芯片费米C500,搭载该芯片的焕新版ATX激光雷达将于2026年4月量产;二是产能扩张,计划2026年将年产能提升至400万台以上。然而,产能扩张与毛利率提升之间存在天然的矛盾——规模效应能否抵消价格压力,仍是一个未知数。

在全球化布局方面,禾赛近期与英伟达、Grab达成合作。禾赛获选为NVIDIA DRIVE Hyperion 10平台的主激光雷达合作伙伴,这意味着当OEM厂商基于NVIDIA平台构建自动驾驶系统时,禾赛将是其首选的激光雷达解决方案。此外,禾赛还与东南亚科技巨头Grab达成独家分销合作。

然而,海外市场的拓展并非坦途。激光雷达作为自动驾驶的核心传感器,已被部分国家列入敏感技术清单。在当前复杂的国际环境下,禾赛的海外扩张能否顺利实现,仍充满不确定性。

展望2026年,禾赛预计第一季度营收在6.5亿元至7亿元之间,同比增长约24%至33%;全年激光雷达出货量有望达到300万至350万台。这一指引看似乐观,但考虑到2025年的高基数效应,2026年能否维持相同增速,将是摆在禾赛面前的一道难题。

总而言之,禾赛科技2025年的年报,既有"全球首家全年GAAP盈利激光雷达企业"的历史性突破,也有毛利率承压、大客户依赖等结构性隐忧。在ADAS与机器人双轮驱动的战略下,禾赛能否在激烈的市场竞争中持续领跑,还需时间的检验。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论