迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

昨天中芯国际全天强势、距万亿大关仅一步之遥,寒武纪也再次登顶A股“股王”。但是,晚间寒武纪发布了提示风险过高的公告,“热得发烫”的芯片半导体今天明显降温,产业链全面回调。

从相关半导体指数的年内表现来看, “中芯国际+寒武纪”含量很高(约24%)的中证半导年初至8月28日涨幅高达41.35%,在一众半导体指数中位居第一。

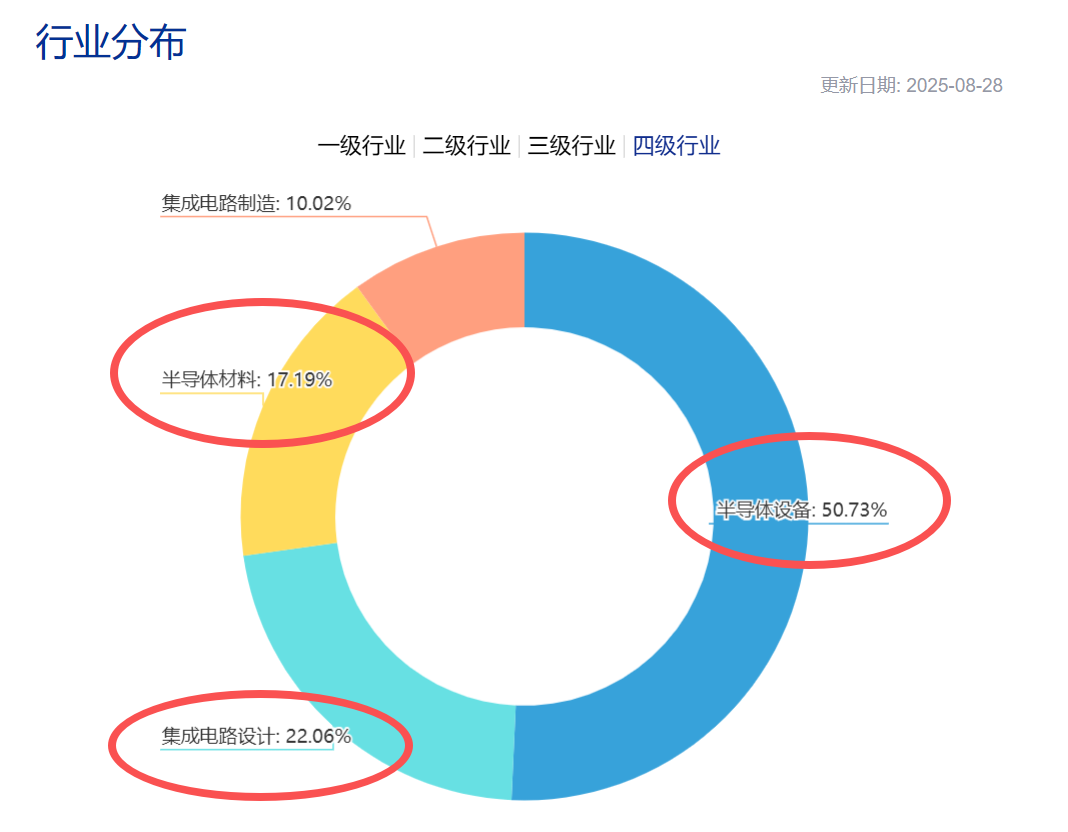

半导体设备ETF(561980)跟踪中证半导,前十大集中度高达78%,均是寒武纪、中芯国际、北方华创、中微公司、海光信息这种半导体设备、材料和芯片设计方面的龙头厂商,三大“卖铲子”行业的权重占比高达90%。

这一系列的表现说明,半导体产业链、尤其是上游设备、材料与芯片设计,正在成为影响当前A股行情的重要板块。那么,面对这种高位回调,咱们下一阶段应该如何应对呢?

【多家半导体龙头披露上半年业绩,均表现亮眼】

消息面上,昨日晚间半导体设备ETF(561980)的两大重仓股:中芯国际和中微公司同步披露了上半年业绩报告,出色的表现又对板块形成强力支撑。

2025年上半年,中芯国际营业收入达到323.48亿元,同比增长23.1%;归母净利润为23.01亿元,同比增长39.8%,其增长主要来自晶圆销售的“量价齐升”。近年来,中芯国际在全球纯晶圆代工企业中的排名稳居第二。

对此,业内表示,随着行业头部效应愈加明显,少数企业占据市场主导地位的业态或将长期存在。

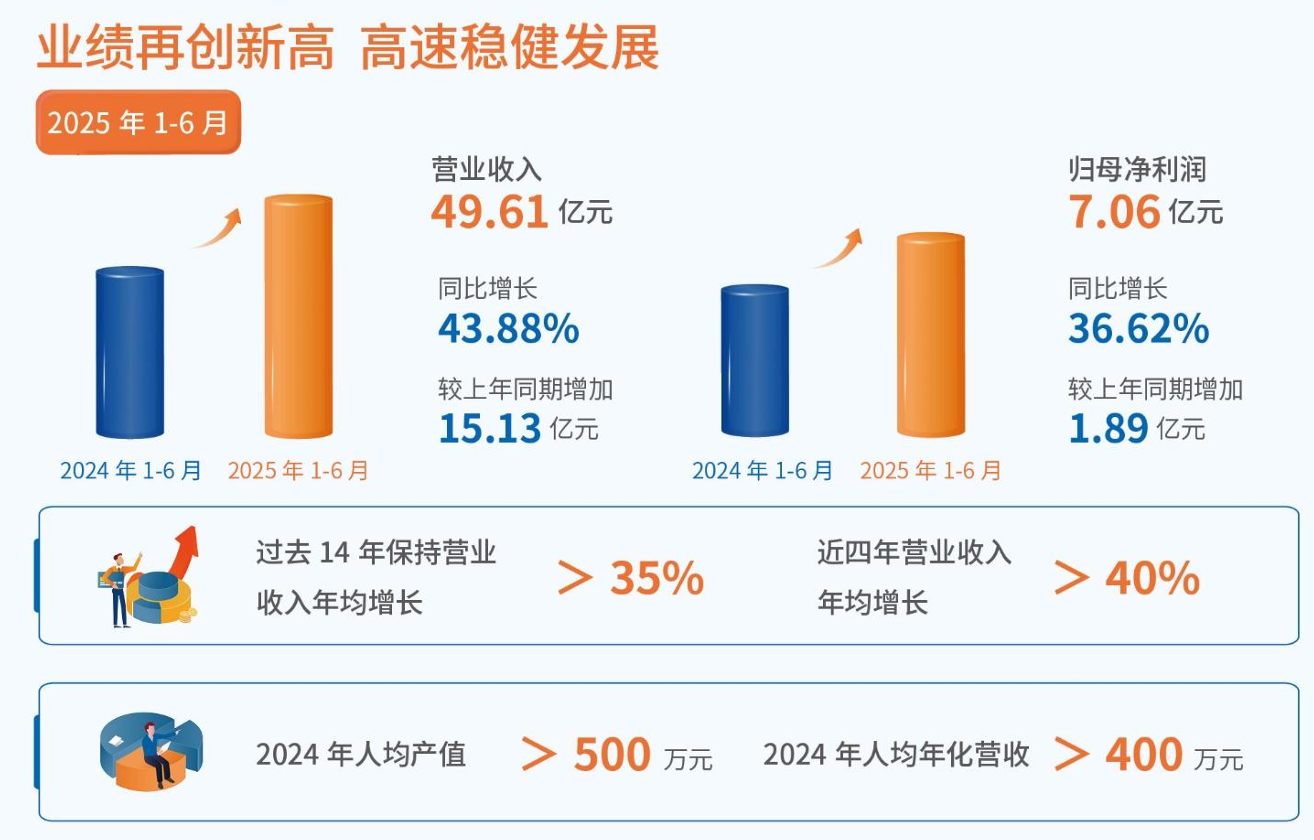

同时,半导体设备大厂中微公司也交出了不错的成绩单:上半年实现营业收入约49.61亿元,同比增长约43.88%;归母净利润7.06亿元,同比增长36.62%。其中,刻蚀设备销售约37.81亿元,同比增长约40.12%,LPCVD设备销售约1.99亿元,同比大增608.19%。

来源:中微公司2025年上半年报告

最关键的是,公司还在持续加大研发投入,今年上半年研发投入合计14.92亿元,较上年同期增长53.70%,研发投入占营业收入比例高达30.07%!这才是真正具备技术壁垒和成长性的“真金矿”。

来源:中微公司2025年上半年报告

就在前几天,市场最关注的寒武纪也交出影响力颇大的成绩单:上半年实现营收28.81亿元,同比增长高达4347.82%,单二季度营收就高达17.69亿元,同比增长4425%,归母净利润6.83亿元,同比增长325%。

【寒武纪公告提示风险,板块估值高企,如何布局?】

寒武纪的爆发式增长,主要得益于全球AI算力需求的爆发和国产芯片应用的利好频发。然而公司却在股价飙升后主动发布风险提示公告,昨晚发文称股价涨幅超过大部分同行业公司且显著高于相关指数涨幅,股票价格可能存在脱离基本面的风险。

截至8月29日,寒武纪的滚动市盈率已经高达5117.75倍,市净率也达到113.98倍,远高于软件和信息技术服务业88.97倍的市盈率和5.95倍的市净率。

其实不止寒武纪,像中芯国际、海光信息等热门芯片股,近期机构、沪股通专用席位等大资金在龙虎榜上频繁出现,但普遍存在“同一天既大额买入又大额卖出”的操作,显示出明显的短期博弈心态。

这种大资金的激烈博弈,反映了当前市场对半导体板块既看好长期前景,又担心短期过高估值的心态。

在这种背景下,半导体设备ETF(561980) 专注于国产替代的核心环节,其跟踪的中证半导体产业指数前十大成分股权重超过78%,包括北方华创、中微公司、中芯国际、海光信息等设备、材料、设计行业的龙头企业,普遍具备高技术壁垒及强劲的业绩增长潜力。

不管从今年来还是长期来看,与创业板指、科创综指和科创50等其他科技成长指数相比,亦或是与同类指数相比,中证半导都展现出了更显著的超额收益,更适合当前高风险阶段分批布局。

作者:ETF金铲子

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论