迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

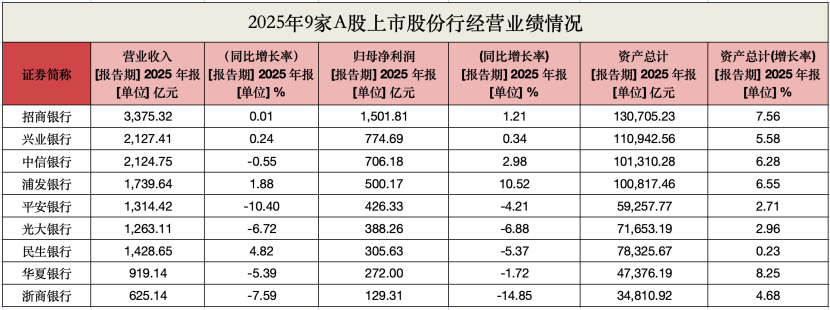

在9家股份行中,有4家银行营收实现正增长,其中,民生银行排名第一。值得一提的是,兴业银行的营收规模超越中信银行,位居第二。

出品|WEMONEY研究室

文|王彦强

2025年,在9家上市股份行中,有4家银行营收实现正增长,其中民生银行以4.82%的增速位列第一。值得一提的是,兴业银行的营收规模超越中信银行,位居第二。

从归母净利润来看,浦发银行以10.52%的增速位居股份行第一,中信银行(2.98%)和招商银行(1.21%)紧随其后。但从绝对规模来看,招商银行的归母净利润规模(1501.81亿元)依然超过兴业银行与中信银行之和,龙头地位稳固。

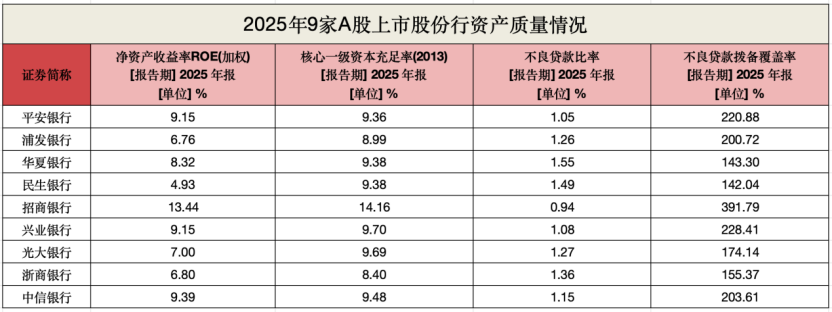

细分领域方面,浦发银行以28.5%的成本收入比位列第一,而华夏银行的对公贷款增速最高。在资产质量上,有6家银行的不良贷款率实现了下降,其中,招商银行的不良率最低,为0.94%。

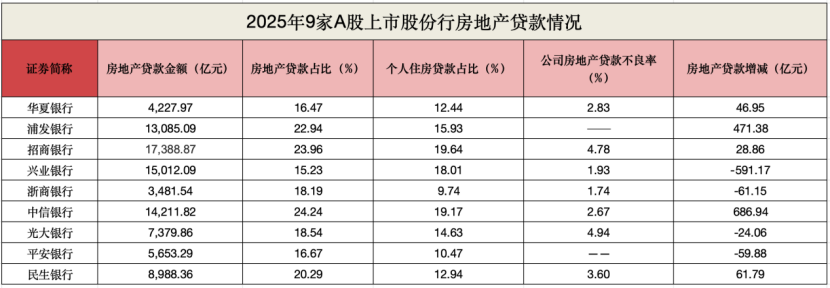

从房地产贷款来看,有4家下降,5家增长。其中,中信银行的房贷占比最高(24.24%),兴业银行房贷占比最低(15.23%)。整体来看,多数股份行净息差继续承压,贷款依然保持“对公走强,零售趋弱”的格局,未来行业分化与转型仍在持续。

民生银行营收增速第一

浦发银行利润增速第一

从归母净利润表现来看,招商银行2025年实现归母净利润1501.81亿元,排名股份行第一,兴业银行、中信银行分别以774.69亿元、706.18亿元位列第二、三名。

招行的归母净利润(1501.81亿元)依然超兴业、中信之和(1480.87亿元)。

从归母净利润增速来看,2025年浦发银行、中信银行和招商银行位列前三,分别实现归母净利润500.17亿元、706.18亿元和1501.81亿元,同比增长10.52%、2.98%和1.21%。

从营收表现来看,招商银行排名第一,兴业银行和中信银行排名第二和第三,分别实现营收3375.32亿元、2127.41亿元和2124.75亿元。值得一提的是,兴业银行的营收反超中信银行。

值得注意的是,由于受公允价值变动拖累,亏损43.66亿元(上年为53.04亿元),光大银行2025年营收继续下滑,而这已经是连续四年下降了。

从营收增速来看,民生银行、浦发银行和兴业银行排名前三,分别实现营收 1428.65亿元、1739.64亿元和2127.41亿元,分别同比增长4.82%、1.88%和0.24%。招商银行排名第四,实现营收3375.32亿元,同比增长0.01%。

从资产规模来看,2025年,9家股份行资产规模合计达到73.52万亿,同比增长5.17%,呈现扩张态势。其中,排名第一的是招商银行,为13.07万亿。兴业银行和中信银行分别为11.09万亿、10.13万亿,排名第二和第三。在9家股份行中,资产规模上10万亿的共有4家,除上述三家外,还有浦发银行,资产规模达到10.08万亿。

从资产规模增速来看,华夏银行增速最快,同比增长8.25%。其次为招商银行,同比增长7.56%。浦发银行资产规模同比增长6.55%,排名第三。

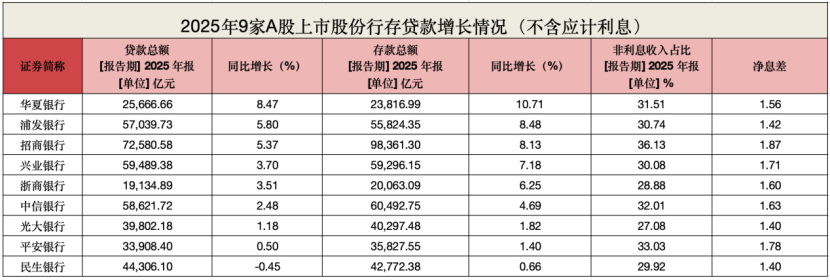

华夏银行存贷款增速双第一

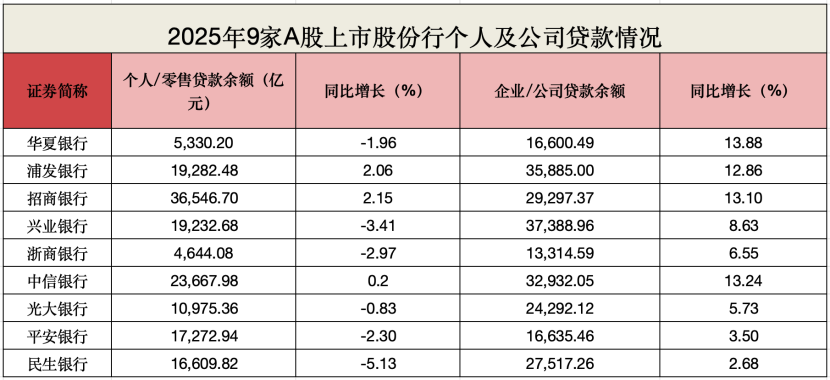

仅3家零售贷款实现正增长

从贷款增速来看,华夏银行、浦发银行和招商银行排名前三,其贷款总额分别为25666.66亿元、57039.73亿元、72580.58亿元,分别同比增长8.47%、5.80%、5.37%。

从存款增速来看,依然是华夏银行、浦发银行和招商银行排名前三,其存款总额分别为23816.99亿元、55824.35亿元、98361.3亿元,分别同比增长10.71%、8.48%、8.13%。

整体来看,9家股份行的存款增速要高于贷款增速。

从净息差来看,除民生银行微增及浦发银行持平外,其他股份行都继续承压。其中,招商银行、平安银行和兴业银行排名前三,净息差分别为1.87%、1.78%和1.71%,分别较上年下降0.11个百分点、0.09个百分点和0.11个百分点。

从非利息收入占比来看,排名第一的是招商银行,达到36.13%。其次为平安银行和中信银行,分别为33.03%、32.01%,排名第二和第三。剩余股份行基本在25%—32%之间。

从成本收入比来看,有4家银行在30%以下,分别为兴业银行、光大银行、平安银行和浦发银行,其中,浦发银行的成本收入比最低,仅为28.5%,其次为平安银行29.06%。

2025年,9家股份行仍然保持“对公走强,零售趋弱”的格局。

从上图可以看出,9家股份行的公司贷款增速普遍高于个人贷款增速。其中,华夏银行、浦发银行、中信银行和招商银行的对公贷款增速实现双位数增长,华夏银行增速第一,同比增长13.88%。

值得注意的是,2025年,9家股份行中仅有3家的零售贷款实现正增长,分别是浦发银行、招商银行和中信银行,而上年实现正增长的有6家。另外,9家股份行,只有招商银行和平安银行的个人贷款余额超过公司贷款余额。

不良贷款率稳中有降

光大银行公司房贷不良率最高

从资产质量来看,9家股份行中,有6家银行的不良贷款率实现下降,分别为平安银行、浦发银行、华夏银行、招商银行、浙商银行和中信银行,不良贷款率分别为1.05%、1.26%、1.55%、0.94%、1.36%和1.15%,分别下降0.01个百分点、0.1个百分点、0.05个百分点、0.01个百分点、0.02个百分点和0.01个百分点。

其中,招商银行的不良率最低,仅为0.94%,平安银行和兴业银行紧随其后,分别为1.05%、1.08%。

在拨备覆盖率方面,大部分股份行都有所承压,其中,招商银行、兴业银行和平安银行的拨备覆盖率排名前三,分别为391.79%、228.41%和220.88%。

从核心一级资本充足率来看,招商银行、兴业银行和光大银行排名前三,分别为14.16%、9.70%和9.69%。而从加权净资产收益率(ROE)来看,前三甲分别为招商银行、中信银行和平安银行,分别实现加权净资产收益率13.44%、9.39%和9.15%。

从房地产贷款来看,9家股份行中,有4家下降,5家增长。下降的银行分别为兴业银行、光大银行、平安银行和浙商银行。而在增长的银行中,中信银行增幅较大,较上年增加686.94亿元。

从房地产贷款金额来看,招商银行最高,达到17388.87亿元。其次为兴业银行和中信银行,房地产贷款分别为15012.09亿元和14211.82亿元。从房地产贷款占营收的比重来看,中信银行最高,为24.24%。其次为招商银行;23.96%。房地产贷款占比最低的是兴业银行,仅为15.23%。

从公司房地产贷款不良率来看,光大银行最高,达到4.94%。其次为招商银行,为4.78%,浙商银行最低,仅为1.74%。

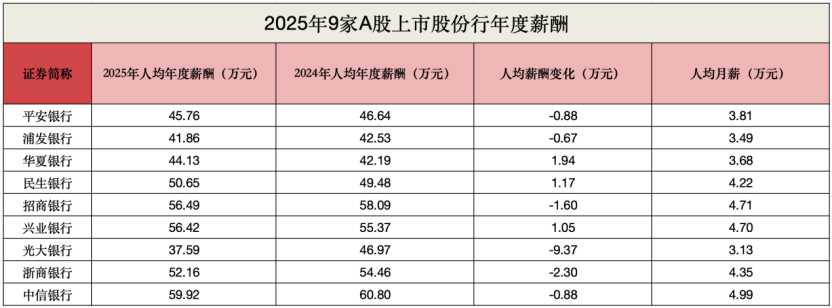

人均薪酬超49万元

中信银行人均薪酬居首

从9家股份行员工人数来看,招行最多,达到12.16万人。中信银行、兴业银行、民生银行、浦发银行,基本在6万人左右。而光大银行、平安银行、华夏银行和浙商银行,基本在2万人—4万人之间。

值得一提的是,2025年,招商银行和中信银行,分别净增加了4384人、2208人。

从人均薪酬来看,9家股份行平均薪酬在49万左右。其中,中信银行以59.92万元居首,招商银行以56.49万元位列第二,兴业银行以56.42万元位列第三。

从薪酬变动来看,华夏银行变动较大,人均年度薪酬增加1.94万元;其次为民生银行,人均薪酬增加1.17万元。而光大银行人均薪酬降幅较大,人均薪酬减少9.37万元。

根据年报统计,9家股份行2025年员工合计53.40万人,较上年基本稳定。

整体来看,2025年,上市股份行在规模扩张中分化加剧:头部银行凭借综合优势持续领跑,而多数银行面临息差收窄、零售信贷疲弱、拨备承压等共同挑战,盈利增长动能明显减弱。

展望未来,行业将进入存量竞争与深度转型阶段,能否在低息差环境下优化收入结构、重塑零售业务增长曲线、严控房地产等重点领域风险,将成为决定各银行位势变化的关键。

END

了解更多内容点击下方即可浏览更多精彩:

精彩回顾

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论