迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月27日,开创性完成港股18A首单反向收购的新公司亿腾嘉和发布2025年业绩报告,公司销售收入24.9亿元人民币,三年持续领跑20亿量级,核心增长逻辑坚挺;全年净利润4亿元人民币,实现连续三年稳健增长;且公司账面现金及现金等价物10.5亿元人民币,较2024年末1.1亿元人民币实现跨越式增长,其中合并为亿腾嘉和带来8.9亿现金,整体现金储备充足,能够为研发创新注入充沛动能。2025年,公司毛利率达到68.2%,销售及分销开支较上一年度下降为24.1%,研发开支增至6.5%,财务费率大幅下降至5.6%,财务成本自2024年2.5亿元下降45.6%到2025年1.4亿元。

01:研发与商业化双轮驱动新战略

亿腾嘉和着重推动商业化产品重大的进展和核心管线的重要突破。销售端,3款原研经典产品为公司带来高度稳定现金流收入,4款创新产品亦成为强劲增长引擎,其中两款新上市乳腺癌产品在2025年双双纳入国家医保目录;研发端,公司已建立起大分子抗体药物研发平台和小核酸药物研发平台,创新双引擎确保可持续性的研发输出,研发版图迅速扩张,约有十款管线产品在研,其中三款处于临床阶段。

02:新老结合的7款商业化产品构成了兼顾确定性现金流与中长期增长潜力的组合

经典原研产品稳可信®作为MRSA感染治疗的“金标准”,2025年销售收入12.4亿元,在万古霉素市场所占份额为78.7%;因其为特殊使用级抗生素,未纳入第十一批国家药品集中采购名录,未来市场空间及竞争优势依旧可观。儿科呼吸道感染治疗领先品牌希刻劳®全年销售收入8.1亿元,其干混悬剂在头孢克洛零售渠道销售中占比83.2%,在头孢克洛类剂袋规格中亦有约75.0%的市场份额。亿瑞平®作为最新一代ICS雾化吸入剂,疗效更佳、抗炎作用持久、副作用更小,与希刻劳在儿童市场具有良好的协同效应。

在创新药方面,唯思沛®是中国上市首个可以降低心血管事件风险的降甘油三酯药物,获得全球80余部及中国20余部指南/共识积极推荐。中国每年约有160万台PCI手术,有着巨大的临床需求,2025年唯思沛覆盖1,500名心内科PCI手术医生,惠及约2万名PCI术后患者,在院外渠道,唯思沛®是京东双十一原研血脂用药第4名。

稳可达®切入围术期及慢病管理等刚性使用场景,具备稳定放量的产品特征,2025年成功转入医保常规目录乙类。

景助达®和汝佳宁®为两款针对HR+/HER2-治疗的乳腺癌创新药,在商业化和临床治疗中都有非常强的协同效应。景助达®是目前获批的唯一同时具备纯口服投予、覆盖绝经前后全人群、填补CDK4/6i耐药治疗空白三种优势的晚期乳腺癌治疗方案,成为乳腺癌领域唯一纳入医保的HDAC抑制剂;而汝佳宁®是2025年纳入国家医保目录的三款CDK4/6i产品中唯一拥有晚期一线和晚期二线适应症的产品。

亿腾嘉和的这些原研经典产品和创新产品,共同构成了兼顾确定性现金流与中长期增长潜力的产品组合,为公司向Biopharma平台演进提供了更具韧性的业绩基础。

03:加大自主创新投入,研发管线加速推进

业绩报告显示,2025年公司围绕肿瘤、自身免疫、心血管、炎症等治疗领域着重推动自主研发,拥有3款临床阶段及多款临床前产品管线,其中不少有同类最佳(BIC)潜力。更值得注意的是,亿腾嘉和现有大分子抗体药物研发平台,具备靶点发现、抗体早期筛选、设计与优化、体外活性鉴定、体内药效与药代动力学分析到成药性评估的全链条研发能力布局双/多抗、T细胞衔接器、抗体偶联药物及纳米抗体等多种分子形式,以及小核酸药物研发平台,以序列设计、化学修饰和靶向递送三大核心技术模块为基础,布局siRNA和ASO等多种小核酸药物类型,并针对性开发了双靶点小核酸平台。两个研发平台引擎持续输出创新成果,为公司产品的全生命周期组合提供源头动能。

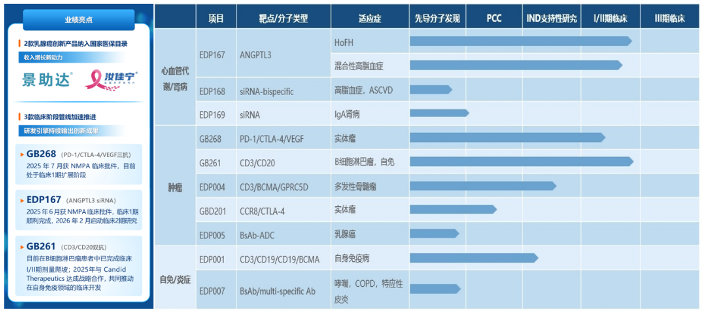

GB268(PD1/CTLA-4/VEGF三抗)是潜在同类最佳(BIC)产品。该分子具有“化繁为简”的差异化设计,其各个臂的活性基于生物学特征进行了调整与摸索,以达到有效性和安全性的平衡。传统CTLA-4抗体在增强抗肿瘤免疫的同时,往往伴随着较高的免疫相关不良反应(irAE),这成为限制其临床应用的主要瓶颈。GB268的设计精髓在于,其CTLA-4端的抗体具有部分阻断功能,并且CTLA-4的阻断高度依赖于PD-1的表达。这一独特设计旨在达到“增效减毒”的平衡:既能解除CTLA-4对T细胞活性的抑制,在PD1/VEGF协同基础上进一步放大抗肿瘤免疫效应,又避免了完全阻断可能引发的过度免疫激活,从而有望显著提升临床安全性。食蟹猴毒理实验中,GB268的HNSTD为200mg/kg,在临床前验证了差异化CTLA-4抗体设计带来的优异安全性。此外,在临床前小鼠肿瘤模型中,GB268表现出比PD1/VEGF双抗,PD1/CTLA-4双抗,以及三个靶点单抗联用更优的抗肿瘤活性。GB268作为同时靶向PD-1、VEGF和CTLA-4的IO 3.0三特异性抗体,有望在PD-1/VEGF双抗基础上进一步提升疗效,覆盖包括肺癌、结直肠癌、肝癌、胃癌、乳腺癌等主要瘤种在内的广泛实体瘤患者群体,成为肿瘤免疫治疗领域新的巨星。EDP268于2025 年 7 月获 NMPA 临床批件,目前处于临床Ι期扩展阶段。

EDP167(ANGPTL3 siRNA)是靶向ANGPTL3的国产原研siRNA药物。临床Ι期旨在评估单次皮下注射EDP167在中国健康成人及轻度血脂异常受试者中的安全性、耐受性、药代动力学和药效学研究已顺利完成,研究中观察到非常积极的疗效信号,令其有望成为同类最佳(BIC)的全面降低致动脉粥样硬化血脂谱的药物,相关数据将在今年召开的国际心血管年会上披露。EDP167的作用机制不依赖于低密度脂蛋白受体(LDLR),而是靶向ANGPTL3,通过解除ANGPTL3对 LPL 和 EL 的双重抑制实现降脂,能同时减低TG和LDL-C。现实中对于LDL-C与甘油三酯(TG)同时升高的混合型高脂血症患者,即使接受他汀或PCSK9类药物治疗,仍有相当比例无法达到指南推荐的降脂目标,而EDP167就是一个能够叠加在现有治疗之上达到进一步降低LDL-C与TG水平的药物,它不仅具备明确的临床价值,为降脂治疗提供了一条全新路径,也意味着可适用于更广泛的人群。

EDP167的HoFH适应症II期临床已于2026年2月启动,有机会成为首个获批HoFH适应症的国产原研siRNA药物。另一个适应症——混合型高脂血症计划于2026年Q3启动 II期临床研究,目前在该适应症的国产siRNA药物中,研发进度位列第二,处于第一梯队。

GB261(CD3/CD20双抗),低CD3结合亲和力且维持Fc端功能(ADCC和CDC),提高安全性的同时以多种机制更好地杀死肿瘤细胞。GB261在B细胞淋巴瘤患者中完成临床1/2期剂量爬坡,显示出具有高度优势的安全性/有效性平衡,预计于2026年Q2启动II期临床入组。2024年GB261成功出海,将大中华区以外的全球权益授权给美国Candid Therapeutics,2025年亿腾嘉和携手Candid Therapeutics在全球范围内启动多项自身免疫性疾病临床研究。

EDP001(CD3/CD19/CD19/BCMA)是亿腾嘉和对于前沿自免领域的探索,它是一款靶向CD3/CD19/CD19/BCMA的高度创新性的四特异性T细胞衔接器(Tetra-specific TCE),增强特异性的同时克服抗原逃逸。临床前研究显示,对原代B细胞表现出极高效的杀伤作用并具有较低的细胞因子释放,提示药物安全窗大,有同类最佳(BIC)潜力,相关数据将于2026年AACR年会发表。

公司预计2026年完成1个IND申请及3-5个PCC分子,2027年完成3个IND申请和3-5个PCC分子。

总结:

在现金流普遍承压的行业周期中,亿腾嘉和用高质量盈利与充沛现金构筑价值基石,赋能研发创新,构建起覆盖研发、临床、生产、供应链及商业化的全价值链能力,并形成了稳定的现金流基础,使其在当前行业环境下具备了承接研发资产、放大创新价值的现实能力。

这种兼顾研发深度与商业确定性的模式重新定义了中国Biopharma的成长范式。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论