迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

当前中国邮轮行业迎来政策、制造、市场三重利好叠加的关键发展期。政策端,上海邮轮经济专项法规落地、通关优化等措施持续释放红利;产业端,第二艘国产大型邮轮“爱达·花城号”正式公布将于11月22日从广州南沙国际邮轮母港开启首航。航季航线于5月20日起正式开售;市场端,入境免签等政策带动客源稳步增长,“邮轮+文旅”消费场景持续扩容。在多重利好推动下,中国邮轮产业正从规模扩张迈向高质量发展新阶段,长期增长动能充沛。

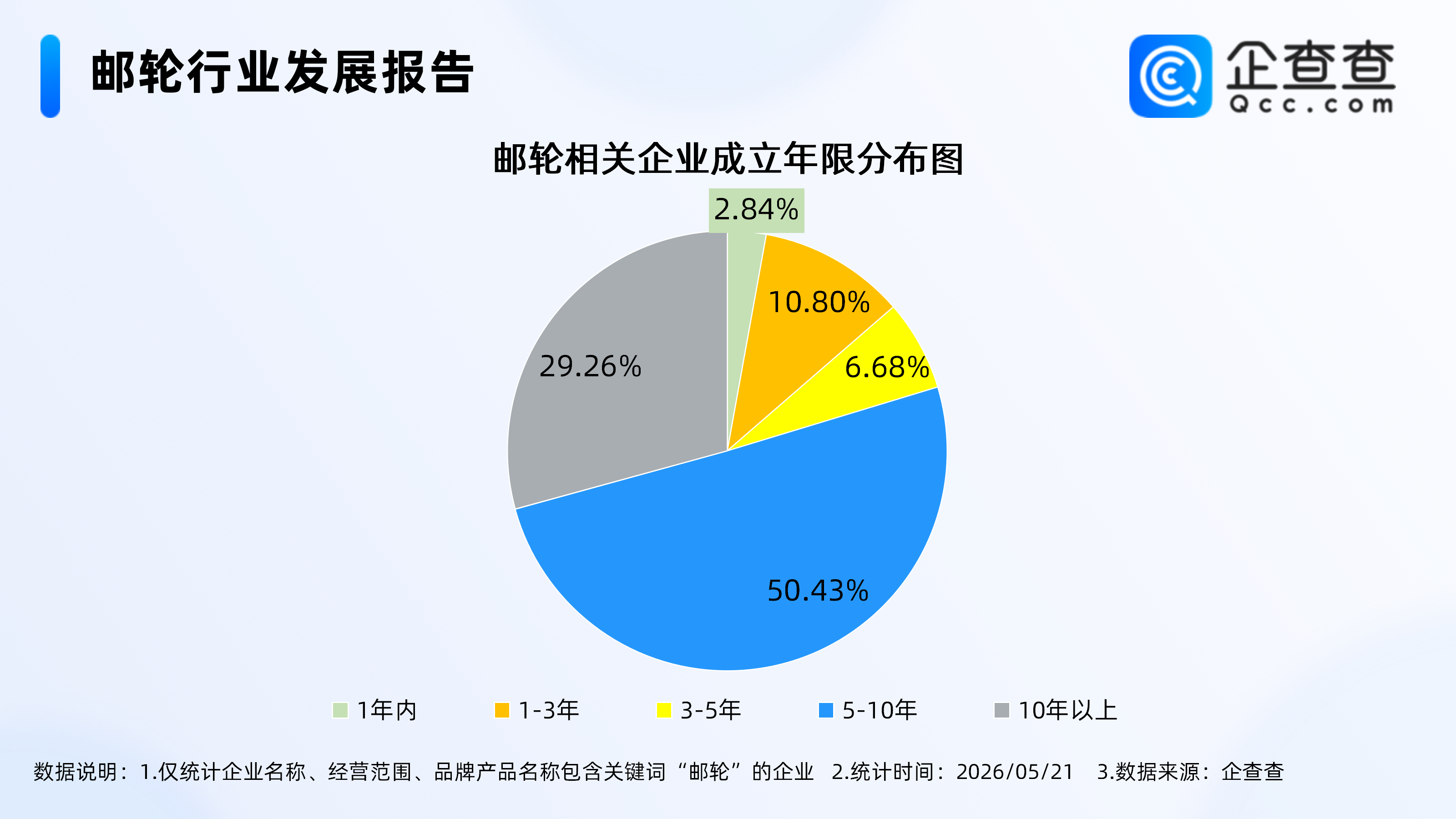

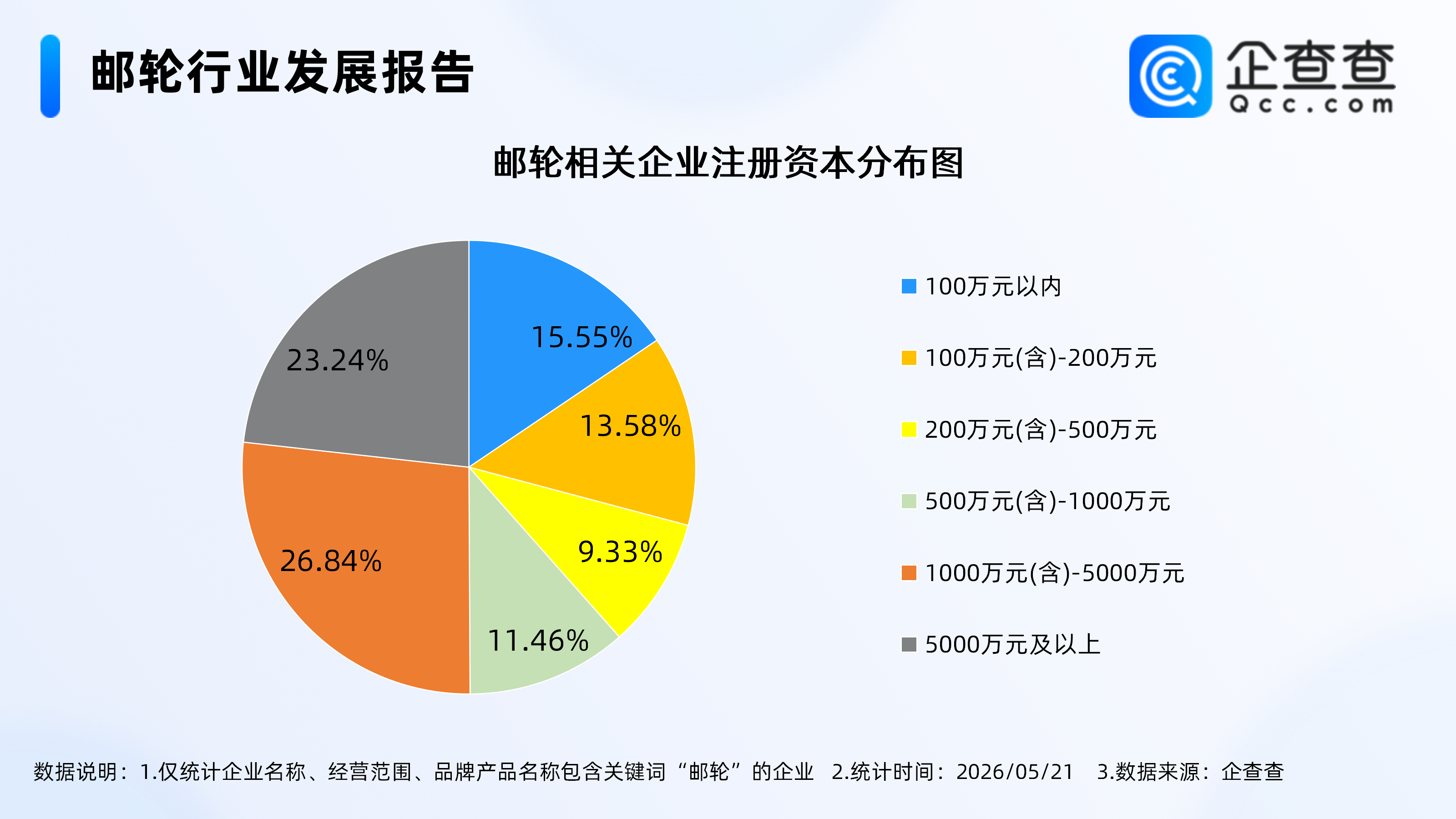

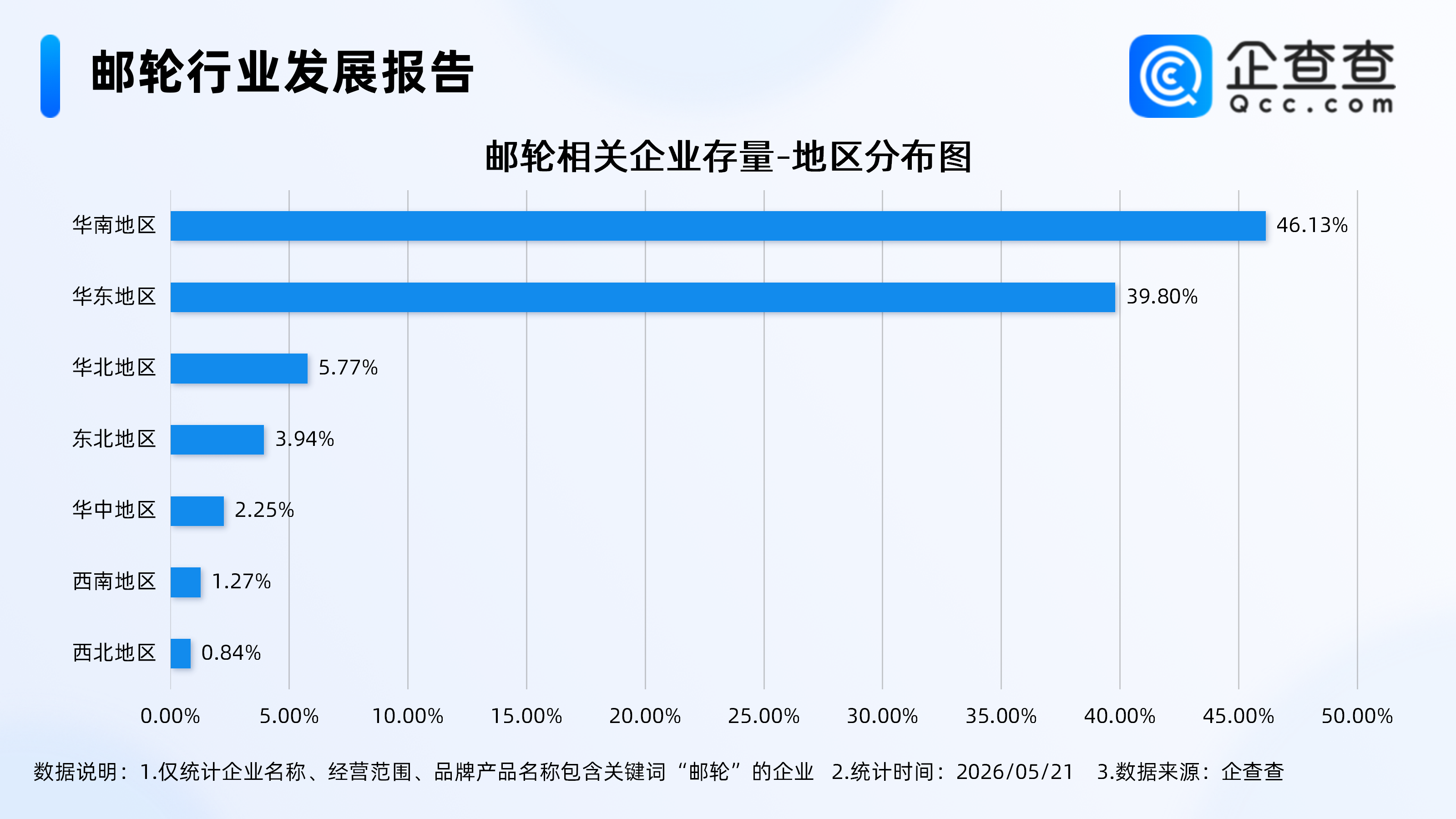

企查查数据显示,截至5月21日,国内现存邮轮相关企业700余家。从成立年限分布来看,行业主体以成熟企业为主,成立年限在5-10年的企业占比最高,达50.43%。从注册资本分布来看,邮轮相关企业多为资金密集型企业。注册资本在1000万-5000万元的企业最多,占比达26.84%。从地区分布来看,现存邮轮相关企业主要集中分布在华南、华东两地,分别占比46.13%、39.80%。

1.相关企业以成熟企业为主

企查查数据显示,截至5月21日,国内现存邮轮相关企业700余家。从成立年限分布来看,行业主体以成熟企业为主,成立年限在5-10年的企业占比最高,达50.43%,是行业的中坚力量。其次,成立年限在10年以上的企业占比29.26%。注册量方面,2025年全年注册25家相关企业,截至目前,今年已注册12家相关企业。

2.相关企业多为资金密集型企业

企查查数据显示,从注册资本分布来看,邮轮相关企业多为资金密集型企业。注册资本在1000万-5000万元的企业最多,占比达26.84%,其次是5000万元及以上企业,占比23.24%,两者合计超五成,说明邮轮产业重资产、高投入的属性显著,头部企业资本实力较强。注册资本在100万元以下的小微企业占比15.55%,注册资本在100万-200万元企业占比13.58%,合计不足三成。

3.集中分布在华南、华东两地

企查查数据显示,从地区分布来看,邮轮相关企业具有“双极集中、区域分化”的特征,与港口资源、消费市场高度绑定。分布在华南地区的企业占比46.13%,位居全国首位,依托粤港澳大湾区的港口优势与消费市场,成为邮轮产业的核心聚集地。华东地区紧随其后,占比39.80%,以上海、浙江为核心的长三角区域,凭借发达的航运网络与客源市场,形成了成熟的邮轮产业集群。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论