迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

继三环集团之后,又一家MLCC产业链的公司向港股发起了冲击。

格隆汇获悉,江苏博迁新材料股份有限公司(简称“博迁新材”)于2026年6月17日递表港交所,由国泰海通担任保荐人。

2020年12月,博迁新材在上交所主板上市,证券代码:605376.SH。

截至6月26日收盘,公司股价264元/股,市值690.6亿元,自“9·24”行情启动至今,公司股价已经上涨了11.73倍。

01

控股股东不久前减持6.76亿元,专注于镍粉等电子级金属粉体领域

博迁新材的前身江苏博迁光伏材料有限公司成立于2010年11月,2016年9月改制为股份公司,总部位于江苏省宿迁市。

公司的实际控制人是王利平,他今年65岁,担任执行董事兼董事长。他于1999年12月取得宁波职业技术大学企业管理专业文凭,2006年1月取得复旦大学高级工商管理硕士学位。

王利平在制造业拥有约35年经验。在博迁新材成立之前,他在广博股份及其前身公司工作超20年。

值得注意的是,就在递交港股招股书前夕,博迁新材的控股股东之一致行动人(宁波申扬创投)进行了大额减持套现。

据博迁新材公告,宁波申扬创投在2026年5月11日至6月9日合计减持450万股,占公司总股本1.72%,其中集中竞价减持261.6万股、大宗交易减持188.4万股,减持价格区间123.15至168.63元/股,减持总金额为6.76亿元。

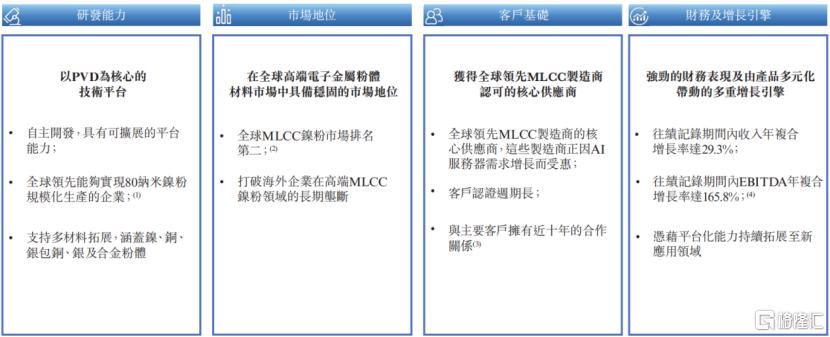

博迁新材是一家电子级金属粉体材料供应商,专注于高端金属粉体材料的研发、生产及销售,依托自主开发的以PVD为核心的技术平台。

公司的产品组合主要包括:

1、镍基产品,包括纳米级和亚微米级镍粉;

2、铜基产品,包括亚微米级和微米级铜粉以及银包铜粉;

3、银粉,包括亚微米级和微米级银粉;

4、合金粉末,包括亚微米级和微米级合金粉。

这些产品是电子信息产业必不可少的基础材料,主要用于制造电子元器件,广泛应用于消费电子、汽车电子、工业自动化、人工智能、光伏新能源、半导体封装等领域。

其中,镍粉主要用于MLCC(多层陶瓷电容器)电极材料,是电子元器件制造过程中的关键原材料;铜粉及银包铜粉可广泛应用于光伏低银╱无银化领域,可显著降低光伏电池生产成本。电子设备向小型化、高性能及高可靠性方向发展。

博迁新材已成为全球电子元器件产业链上游的关键供应商,打破了海外企业对MLCC镍粉市场的长期垄断。

关键成果,来源:招股书

博迁新材已建立一个以PVD(物理气相冷凝)为核心的技术平台,包括两项自主粉体生产技术:转移弧等离子体技术和非转移弧等离子技术。

目前,公司在宁波市和宿迁市运营两家主要生产基地,每家生产基地包含两家工厂。截至2025年年底,公司拥有一支825人的生产团队,为公司在中国境内的生产基地运营提供支持。

02

收入有所增长,近几个季度短期借款持续增加

近两年,由于新能源汽车、AI服务器及高性能消费电子产品的日益普及,持续推动市场对小型、高容量MLCC及高性能电感器的需求,进而促进了博迁新材镍基产品及合金粉末的需求,公司的收入整体有所增长。

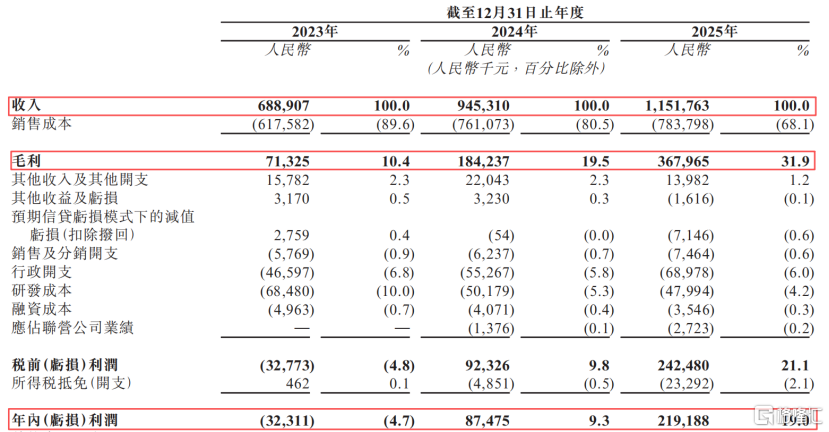

2023年、2024年及2025年(报告期),公司的营收分别为6.89亿元、9.45亿元、11.52亿元,复合年增长率29.3%;净利润分别为-3231万元、8747.5万元、2.19亿元。

据东方财富数据,公司2026年1季度的收入为4.1亿元,同比增长64.02%;归属净利润为7163万元,同比增长49.64%。

关键财务数据,来源:招股书

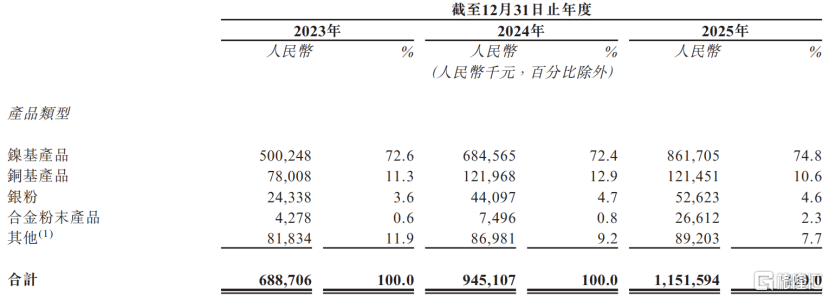

从业务占比看,报告期内,镍基产品收入占到公司总收入的比重超70%。公司的镍粉主要用于MLCC电极材料,是制造电子元件的关键原材料。

此外,铜基产品的收入占比在10%出头,银粉占比在5%以内,还有少量合金粉末产品。

按产品类别划分的客户合约收入明细,来源:招股书

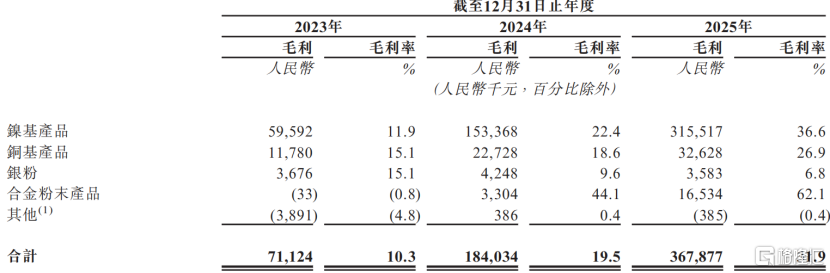

报告期内,博迁新材的毛利率分别为10.3%、19.5%、31.9%,有所提升。

其中,镍基产品的毛利率提升最为明显,2023年至2025年,该产品的毛利率由11.9%提升至36.6%,平均售价由47.86万元/吨提升至59.5万元/吨,销量则由1045.2吨提升至1448.1吨。

而铜基产品的平均售价则呈现下降趋势,2023年至2025年,该品类的价格由94.52万元/吨下降至60.55万元/吨;而这并没有冲击到博迁新材铜基产品的毛利率,其毛利率由15.1%提升至26.9%;销量则由82.5吨提升至200.1吨。

按产品类别划分的毛利及毛利率明细,来源:招股书

主要产品的产量、销量及平均售价,来源:招股书

报告期内,博迁新材的研发费用分别为0.69亿元、0.50亿元和0.48亿元,占营收的比重分别为10.0%、5.3%和4.2%。

公司的原材料主要包括镍块及镍珠、铜棒、银砂及其他辅助材料,主要从中国大陆采购。

报告期内,公司向前五大供应商的采购额占比分别为72.9%、77.3%和74.6%。

博迁新材主要采用直销模式,客户群体包括MLCC等电子元件制造商、浆料制造商和光伏公司。

从地区来看,报告期内,公司来自海外销售的收入分别占总收入的55.4%、60.7%及57.0%,主要是韩国、日本及其他地区的客户。

报告期内,公司来自最大客戶的收入分别占总收入的39.4%、48.3%及45.0%,来自前五大客户的收入分别占期间总收入的76.3%、76.7%及76.0%。

据东吴证券的研报,博迁新材深度绑定三星电机,2020年之前连续多年对三星销售额占比持续超50%,是其高端MLCC镍粉核心供应商。

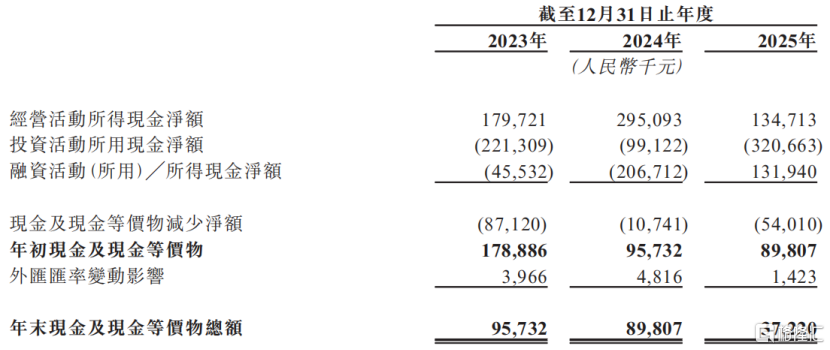

截至各报告期末,公司贸易及其他应收款项分别为2.30亿元、2.41亿元和4.15亿元,周转天数分别为107天、70天和77天。

截至2025年年底,公司账上现金及现金等价物约3722万元,近两年持续减少。

公司过去几年投资活动累计用去现金流6.4亿元,这也是导致公司现金流持续下滑的重要原因;此外,过去三年,公司累计派息约2.49亿元。

据东方财富数据,博迁新材2026年3月底的短期借款达4.49亿元,而2025年一季度末仅6000万元,近几个季度短期借款持续增加。

现金流量表摘要,来源:招股书

03

博迁新材位居全球MLCC镍粉市场第二,市场份额约11%

电子金属粉末是专为电子行业设计的高纯度金属或合金粉末,具备粒径分布可控、球形度高等特点,可满足高频、高密度电子器件的性能要求。

因其优异的导电、导热及电磁性能,广泛用于MLCC、半导体元件、电极浆料及先进封装等领域,其质量直接影响下游产品的性能与可靠性。

电子金属粉末按成分可分为单金属和合金粉末,按粒径与形貌则涵盖微米至纳米级,其中纳米级球形粉末因比表面积大、流动性好、粒径分布窄,尤其适用于小型化先进电子元件。

在高功率密度、高集成度及器件小型化趋势的推动下,微米级和纳米级电子金属粉末在高增长电子应用领域的需求预计将持续扩大。

电子金属粉末的主要下游应用类别,来源:招股书

电子金属粉末的产业价值链上游供应商提供金属原料、化工辅料、工业气体及生产设备。

中游制造商生产纯金属粉末、用于银替代的复合粉末以及合金粉末,博迁新材位于电子金属粉末价值链的中游。

在下游层面,这些粉末首先用于电子元器件及功能材料,如MLCC、电感器、功率磁性元件、半导体封装及锂电池,进而整合至终端应用系统,尤其是AI服务器及高性能计算,以及消费电子、光伏及新能源、新能源汽车等领域。

电子级金属粉体的价值链,来源:招股书

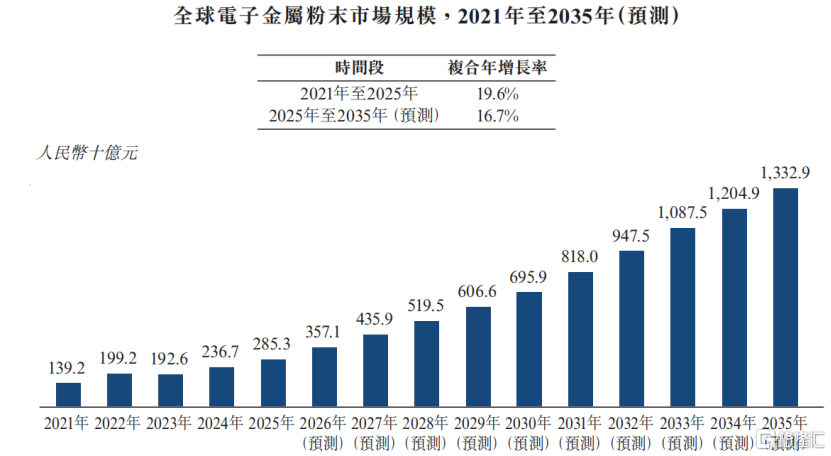

2021年,全球电子金属粉末市场规模为1392亿元,2025年增长至2853亿元,2021年至2025年的复合年增长率为19.6%。

受电子、汽车、航空航天及先进制造业领域需求增长,以及高性能和增材制造应用日益普及的推动。

预估至2035年,全球电子金属粉末市场规模将达13329亿元,2025年至2035年的复合年增长率为16.7%。

全球电子金属粉末市场规模,来源:招股书

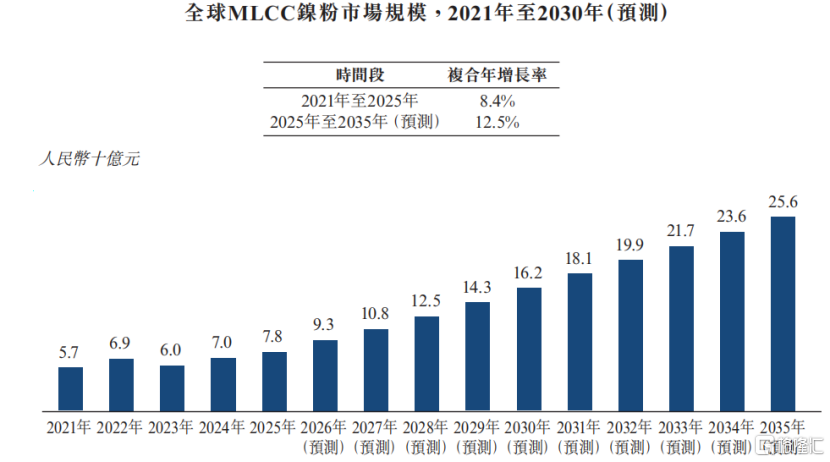

MLCC镍粉是指专门为制造多层片式陶瓷电容器(MLCC)内部电极而设计的超细金属镍粉材料。

镍粉被制成导电浆料,并与陶瓷介质片交替堆栈。随后在受控气氛下高温共烧,形成连续的导电薄膜,从而实现电容器的储能和放电功能。

随着AI、高性能计算及新能源车等产业发展,高端MLCC需求持续增长。

据沙利文数据,2025年全球MLCC镍粉市场规模达78亿元,预计2025至2035年复合增长率为12.5%。

AI算力提升带来芯片功耗增加和元器件小型化,推动小粒径高端镍粉需求上升。同时,公司积极拓展光伏、先进电池负极及半导体封装等新应用领域,以丰富产品结构、培育新增长点。

全球MLCC镍粉市场规模,来源:招股书

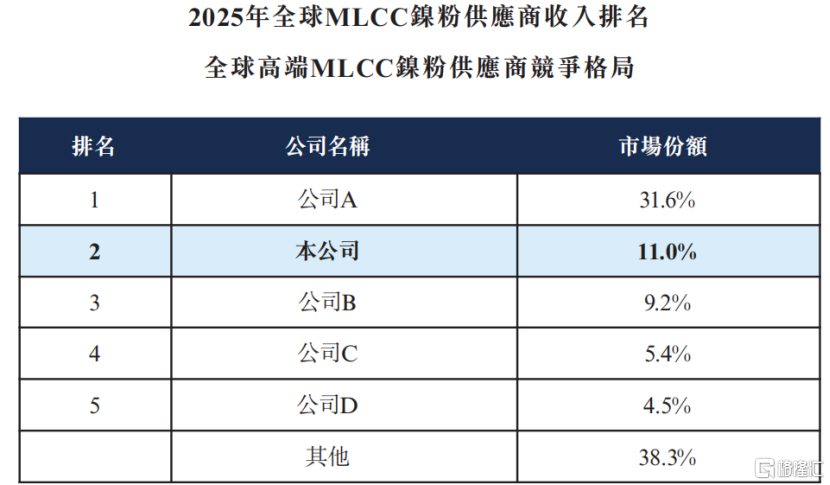

电子金属粉末行业技术迭代快、集中度高。受MLCC等元器件向高集成、小型化、高容量发展驱动,对金属粉末质量要求不断提升。

全球MLCC镍粉市场主要由日本和中国大陆企业主导,2025年前五大厂商合计份额约61.7%。

博迁新材位居全球MLCC镍粉市场第二,市场份额约11.0%,同时也是中国最大的MLCC镍粉供应商。

行业内主要竞争对手包括TDK株式会社、JFE控股株式会社、住友金属矿山株式会社、JX金属株式会社等。

2025年全球MLCC镍粉供应商收入排名,来源:招股书

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论