迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

执业编号:A20260413000375

今天,最热的半导体话题,属于“韬(τ)定律”。

这是中国首次提出能够指导全球半导体产业发展的新原则。

受此消息提振,半导体产业链继续走强。

其中,半导体行业精选指数涨7.46%,近32个交易日涨70.41%;科创芯片指数涨涨7.08%,近32个交易日涨68.72%。

全市场唯一跟踪半导体行业精选指数的半导体ETF南方(159325),跟踪科创芯片的科创芯片ETF南方(588890)今日收盘价均创历史新高。

01

首创

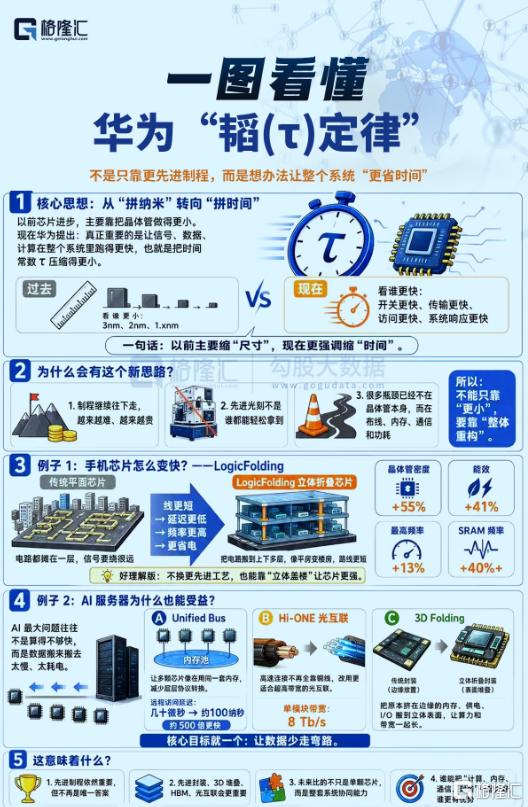

“韬(τ)定律”的核心思路究竟是什么?

是用“时间缩微”替代传统的“几何缩微”,通过逻辑折叠技术来实现芯片性能的跃升。

据HW透露,过去六年间已基于这一新定律成功设计并量产了381款芯片,今年秋季还将推出采用逻辑折叠技术的新一代麒麟手机芯片。

预计到2031年,基于韬定律的高端芯片,其晶体管密度将达到等效1.4纳米制程的水平。

另外,IPO层面,两大“长系”存储公司的IPO进程正在快速推进。

5月19日,证监会官网披露,长江存储正式启动上市辅导。

今年一季度,长江存储收入已突破200亿元,同比实现翻倍增长,其NAND闪存芯片的全球市场份额已超过10%,正快速逼近全球第三的位置。

与此同时,长鑫科技的科创板IPO也将在5月27日上会审核。

根据招股书,长鑫科技一季度营收同比大增719%,归母净利润同比增幅更是超过1688%。

公司预计2026年上半年归母净利润将达到500亿至570亿元,同比增幅超过22倍。

不过,要说到最根本的驱动力,仍然来自需求端。

据OpenRouter最新数据,上周全球AI大模型周调用量达到28.9万亿Token,环比增长7.4%,已连续五周走高。

其中,中国大模型的周调用量为9.22万亿Token,环比增长近20%,连续四周超越美国位居全球第一。

Token调用量的持续攀升,直接对应着算力消耗的指数级增长。

政策方面,5月22日,国家发改委明确表态,将推动人工智能与各行业深度融合,并指导国产大模型加大力度适配国产算力芯片。

另外,产业层面上,全球的芯片涨价潮仍在延续。

根据TrendForce的数据,2026年第二季度,通用型DRAM的合约价涨幅预计将达到58%至63%,NAND Flash涨幅预计达到70%至75%。

02

半导体推动多地股市上涨

最近的资本市场,不论国内还是国外,半导体板块都很“火”。

统计资料显示,一些重要股市的指数中,半导体的权重占比正大幅拉升。

比如,韩国综合股价指数(KOSPI)5月15日盘中突破8000点,与年初相比涨幅超80%,其中,三星电子和SK海力士这两支半导体龙头股,合计占据了超过43%的股指权重(成本股总数超过800只)。

业绩数据上,2026年第一季度,三星电子半导体部门营业利润同比激增48倍,SK海力士营业利润同比增长超4倍。

中国台湾加权指数,年内涨幅超过50%,仅台积电一家公司,就占据了指数约45%的权重。根据MSCI最新季度调整,台积电权重再获调升0.56个百分点。

而台积电2026年第一季度归母净利润为5724.8亿新台币,同比增长58.3%,创下历史新高。

再看美股,纳斯达克100指数中,半导体公司的权重已持续攀升至约33%。英伟达、博通、美光、AMD、应用材料等半导体巨头合计权重约33%,前十大成分股中半导体公司占比约12%-13%。

刚刚发布2027财年第一季度业绩的英伟达,GAAP净利润达到583.2亿美元,同比暴增211%;调整后净利润为455亿美元,同比增长139%,这一利润水平远超此前所有季度纪录,毛利率稳定在75%高位。

A股上市公司也披露完毕2026年第一季度报告,半导体全行业合计营收1926.98亿元,同比增长24.71%;合计归母净利润254.02亿元,同比大幅增长178.59%,利润增速超过营收增速。

但细分领域分化明显:数字芯片设计净利润暴增517.74%,半导体设备净利润增长63.25%,而模拟芯片设计和分立器件板块则出现亏损或下滑。

03

两大发展引擎--AI

从产业发展引擎上看,半导体最大的一个驱动力,依然没有变化,就是AI。

从需求端看,全球云计算巨头的资本开支仍在加码。

海外方面,谷歌2026年一季度资本开支357亿美元,同比增长108%,全年指引上调至1800-1900亿美元;微软全年AI基建计划约1900亿美元;Meta将全年资本开支上调至1250-1450亿美元;亚马逊维持约2000亿美元。

四大巨头合计资本开支超过6500亿美元。

国内方面,字节跳动将预算上调至2000亿元,其中约850亿元用于AI芯片采购;阿里巴巴全年资本开支1261亿元,同比增长47%,AI相关投入或将远超此前3800亿元的三年规划;腾讯一季度资本开支319亿元,创单季新高,管理层明确下半年将继续增长。

从需求的结构来看,“训练”需求依然处在高位,因为AI模型仍在持续进化,各大厂商轮番发布新的,功能更强大的模型,未来还会持续更新。

同时,一个新的需求结构变化是,需求正在从“训练”向“推理”迁移,原因是随着AI模型的进化,AI应用也越来越多。

据德勤和CES 2026的市场研究,2025年推理已占到全部AI算力支出的50%,2026年这一比例将跃升至三分之二;英伟达CEO黄仁勋表示,推理规模很快将达到训练负载的十亿倍。

但从供给端看,产能释放仍然跟不上需求。

根据SEMI预估,2026年全球12吋晶圆厂设备支出将达到1330亿美元,且将持续增长至2029年的1720亿美元。但产能建设需要时间,从设备下单到产能释放通常需要18-24个月。

另外,据媒体报道,美国约三分之一到一半的新建数据中心正面临延期,核心障碍是电力基础设施短缺,大型变压器交货期长达数年。

特别是当存储原厂将所有优质产能转向HBM等AI刚需产品,通用型DRAM和NAND产能被严重挤压,导致了涨价潮的出现。

现在,连CPU都加入紧缺行列,AMD和英特尔已宣布对全系CPU涨价10%-15%。

供需失衡之下,Gartner预测2026年全球半导体营收将超1.3万亿美元,同比增长64%,AI半导体占比约30%。

04

两大发展引擎--国产替代

除了AI,国内市场还叠加了一个国产替代逻辑。

中国半导体设备国产化率已从2024年的25%提升至35%,超过了此前设定的30%目标。其中,刻蚀设备和薄膜沉积系统等核心工具的国产替代率已突破40%。

一些全球知名机构的预测,例如高盛预计国产化率到2028年突破40%,Yole Group预测2030年突破50%。

在SEMICON China 2026展会上,40家科创板企业携重磅产品登场,国产半导体设备与材料在先进封装、刻蚀、薄膜沉积等核心环节都拿出多个新产品,覆盖12英寸晶圆、3D-IC、碳化硅等高端制造需求。

芯片、半导体股的全线爆发,南方基金旗下半导体、科创芯片ETF得到资金青睐。

截至5月22日,半导体ETF南方(159325)最新规模较年初增长119%;科创芯片ETF南方(588890)近20日资金净流入6.09亿元,最新规模较年初增长66%。

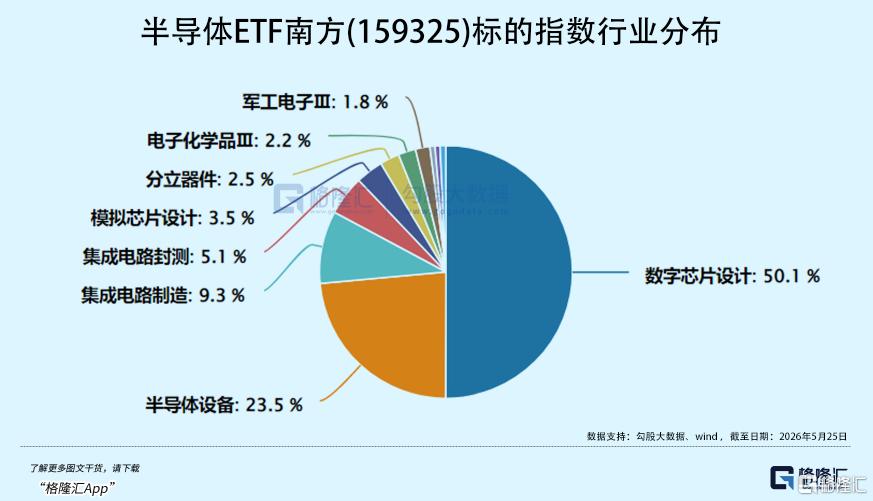

其中,半导体ETF南方(159325)跟踪中证半导体行业精选指数,涵盖芯片设计、制造、封装测试等核心环节,其中数字芯片设计占比50.1%,半导体设备占比23.5%,权重股包括寒武纪、海光信息、中芯国际、北方华创、兆易创新、澜起科技、中微公司、豪威集团、长川科技、拓荆科技等。

科创芯片ETF南方(588890)跟踪上证科创板芯片指数,从科创板上市公司中选取业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试相关的证券作为指数样本,其日涨跌幅为20%,权重股分别为寒武纪、海光信息、中芯国际、澜起科技、中微公司、芯原股份、源杰科技、佰维存储、拓荆科技、华虹公司。

此外,跟踪中证半导体产业指数的南方中证半导体产业(A类:020839;C类:020840),跟踪科创芯片指数的南方上证科创板芯片ETF联接A类:021607;C类:021608)为场外布局半导体芯片板块的投资者提供了便捷工具。

05

结语

由于AI需求强劲,全球半导体板块正进入一场罕见的上升周期。

中国也不例外,前有国内AI大模型周调用量全球首位,新一期业绩增长数据发布,现在又有“韬(τ)定律”的发布,以及两大存储厂的上市,各种消息可谓持续不断。

产业发展逻辑上,AI驱动+国产替代叠加,构成国内半导体行业的独特之处,即既跟得上全球大趋势,又不乏国内特色。

至于这轮超级周期,何时出现拐点,只能且行且看了。(全文完)

风险提示:

本文内容均为客观数据信息罗列,不构成任何投资建议。上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。从业编号:A20260413000375。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论