迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年3月30日,温州宏丰(300283.SZ)交出了一份令市场瞩目的年度成绩单。在经历了2024年的业绩低谷后,这家深耕新材料领域近三十年的企业,不仅成功实现了“V型”反转,更清晰地勾勒出一条通往高增长赛道的战略路径。

财报显示,公司2025年实现营业收入36.56亿元,同比增长24.55%;归母净利润达到2517.41万元,同比大幅增长134.17%,成功扭亏为盈。更为关键的是,其扣非净利润达到3738.97万元,同比增长148.99%;经营活动产生的现金流量净额大幅转正至5899.94万元,同比增长超过213%,为公司后续的研发投入和产能扩张提供了坚实的资金保障。这标志着公司主营业务的盈利能力得到了实质性修复和增强。

温州宏丰2025年关键财务指标变化

数据来源:Wind

这份亮眼的年报背后,不仅仅是数字的跃升,更是温州宏丰战略转型步入收获期的有力证明。从传统电接触材料的龙头,到硬质合金、锂电铜箔、半导体材料的多元布局,公司正一步步拓宽其护城河,打造其未来在新能源、半导体等千亿级赛道持续成长的核心引擎。

01

业绩解读:

不仅仅是“扭亏”这么简单

2025年对温州宏丰而言,是一个关键的转折年。公司不仅摆脱了亏损,更在多个财务指标上展现出健康向上的态势。

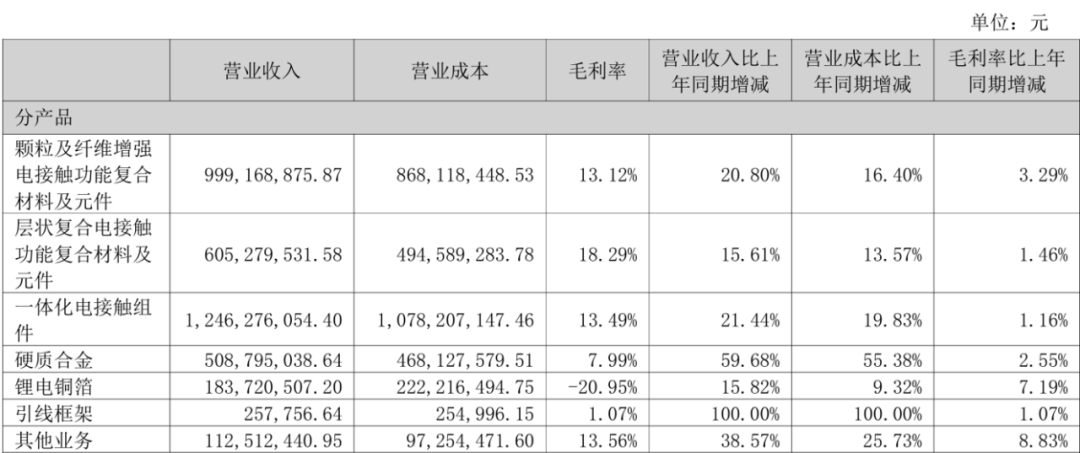

从收入结构来看,电接触功能复合材料板块依然是公司的基本盘,2025年实现营业收入28.51亿元,同比增长19.93%,贡献了公司总收入的78%。其中,一体化电接触组件收入12.46亿元,毛利率13.49%;颗粒及纤维增强电接触功能复合材料收入9.99亿元,毛利率13.12%;层状复合电接触功能复合材料收入6.05亿元,毛利率高达18.29%。这三个核心产品线合计贡献了公司77.97%的收入,且均保持了良好的盈利能力。

硬质合金板块成为2025年最大的亮点,实现营业收入5.09亿元,同比增长59.68%,归母净利润998.03万元,同比激增396.77%。锂电铜箔板块虽然目前仍处于亏损状态(2025年亏损8062.99万元),但其战略意义不容忽视。该板块2025年实现收入1.84亿元,亏损幅度较上年收窄29.58%。更重要的是,公司已经通过了瑞浦兰钧等知名电池企业的供应商认证,为未来规模化放量奠定了坚实基础。

温州宏丰的业务布局呈现出清晰的"1+N"战略格局,即以电接触功能复合材料为核心,延伸发展金属基功能复合材料、硬质合金材料、高性能锂电铜箔材料及半导体蚀刻引线框架材料四大新兴板块。这种多元化的业务结构不仅分散了经营风险,更为公司打开了多个增长空间。

02

毛利率修复与结构优化:

解码温州宏丰的盈利进阶之路

温州宏丰2025年业绩的“V型”反转,不仅体现在营收与利润的绝对值增长上,更深层次的变化在于其盈利质量的显著改善。从财务角度看,公司毛利率的积极变化,清晰地勾勒出公司从“规模扩张”向“质量提升”的变化路径。

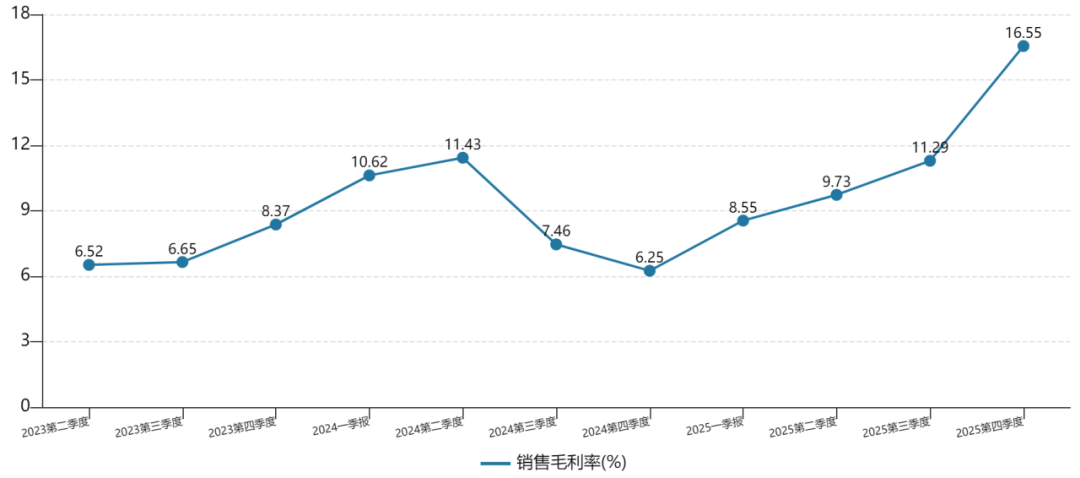

温州宏丰销售毛利率季度变化

数据来源:Wind

2025年,公司综合毛利率为11.69%,较2024年的8.63% 大幅提升3.06个百分点。这一改善并非一蹴而就,而是呈现逐季向好的态势。数据显示,公司2025年第四季度单季毛利率已攀升至16.55%,同比、环比分别增长8.30和5.26个百分点。这有力地证明了公司降本增效与产品结构优化的措施取得了实质性成效。

数据来源:温州宏丰2025年年报

分板块来看,公司传统优势业务与新兴动能共振,各业务板块毛利率均实现提升。

1. 基石业务:电接触材料的“老树新花”

作为低压电器“心脏”的电接触材料,是公司的起家业务和压舱石。2025年贡献了超过78%的营收。其中一体化电接触组件毛利率从2024年的12.39%提升至2025年的13.49%。作为营收占比最大的产品(34.09%),其毛利率的提升对整体利润贡献显著;层状复合电接触材料毛利率始终保持在较高水平,2025年为18.29%,是公司毛利率最高的成熟产品线之一;颗粒及纤维增强电接触材料毛利率改善最为明显,从2024年的9.90%大幅提升至2025年的13.12%。

公司的强大之处在于,成功将这一传统优势业务的应用场景,从传统的工业电器、家用电器,拓展至数据中心、风光储能、新能源汽车等高速增长的新兴领域。特别是在AI算力爆发式增长的背景下,服务器电源、断路器等设备对高性能、高可靠性的电接触材料需求激增。公司产品已成功进入伊顿、施耐德电气等国际巨头的供应链体系,充分享受到了国产算力基础设施建设的红利。公司持续的产品研发和向解决方案提供商转型,有助于提升客户粘性和整体毛利水平。

2. 明星业务:硬质合金的“高端突破”

被誉为“工业牙齿”的硬质合金板块,是2025年最大的亮点。其近60%的营收增长,主要得益于公司在航空航天、智能制造、医疗器械等高端制造领域的配套突破。其毛利率从2024年的5.44%提升至2025年的7.99%。尽管绝对值仍低于电接触材料,但改善趋势明确。公司开发的高附加值产品,如螺旋内冷孔棒材等,使该业务毛利率不断提升。随着PCB向高密度、细线路发展,高端硬质合金棒材的需求将持续旺盛,该板块的盈利能力将逐步释放。国产替代趋势下,公司有望获取更多溢价能力,为公司打开了新的成长空间。

3. 潜力业务:锂电铜箔的“黎明前夕”

锂电铜箔业务目前仍处于战略投入期,2025年营收1.84亿元,尚未盈利,但亏损幅度已同比收窄29.58%,其毛利率从2024年的-28.14% 显著收窄至2025年的-20.95%。该业务是公司布局新能源产业链的关键一环。当前,国内高端电子铜箔市场仍存在供应缺口,进口产品价格显著高于出口,国产替代空间巨大。公司正在推进的“年产5万吨铜箔项目”一期已投产,随着产能进一步爬坡,单位固定成本将被摊薄。若行业供需关系改善、加工费回升,其毛利率有望快速转正并贡献显著利润。

4. 萌芽业务:半导体引线框架的“静待花开”

目前该业务收入规模极小(仅25.78万元),毛利率为1.07%,尚处于客户认证和研发投入阶段,暂未对盈利构成实质影响,但代表了公司向更高技术壁垒领域进军的战略方向。尽管短期该业务仍处于投入期,毛利率承压,中长期看,一旦通过客户认证并实现批量供货,将切入一个毛利率显著高于公司现有业务的新赛道,成为重要的利润增长点。

展望未来,公司已构建起清晰的盈利增长梯队。电接触材料提供稳定现金流,硬质合金贡献增长弹性,锂电铜箔孕育业绩拐点,半导体材料布局长远未来。

公司在营收增长的同时,其毛利率持续改善的势头更值得重视。尤其是2025年第四季度毛利率(高达16.55%为近年来新高)的跳升,预示着公司盈利能力的弹性正在释放。若新业务能如期兑现,公司的盈利增长曲线将变得更加陡峭,迎来真正的“戴维斯双击”时刻。

03

创新驱动构筑护城河:

独特的高效研发体系

温州宏丰的业绩复苏并非偶然,而是其长期技术积累与精准把握市场趋势共振的结果。

公司能在锂电铜箔、半导体蚀刻引线框架、医疗新材料等多个前沿领域实现快速突破,其核心秘诀并非“砸钱”,而在于构建了一套独特的高效研发体系。这套体系以“平台化整合”与“技术迁移复用”为双轮驱动,将有限的研发资源精准聚焦于最具产业价值的“卡脖子”环节,实现了“小投入、大产出”的创新效果。

1. 平台化整合,从“分散研发”到“集中攻坚”

2025年,公司投资设立 “宏丰新材料研究院” ,这并非简单的机构增设,而是一次深刻的研发模式变革。研究院的核心任务是构建“研发—中试—产业化”全链条转化体系,旨在打通从实验室成果到规模化生产的关键堵点,极大缩短了技术从诞生到盈利的周期。它整合了公司在电接触、硬质合金、铜箔等不同领域的技术团队和设备,实现人才与研发基础设施的高效共享,避免了重复投入和资源内耗。

2. 技术迁移复用,将“老本领”用在新战场

这是温州宏丰实现跨界突破最核心的“效率杠杆”。公司不盲目追逐全新理论,而是深度挖掘并复用其在传统优势领域积累的成熟技术。例如,公司将电接触材料领域深耕多年的层状复合技术,成功迁移至锂电铜箔的研发与生产;同时,利用公司在材料领域积累的技术优势,在关键工艺方面做出突破,横向切入“半导体蚀刻引线框架”这一赛道(目前高端市场被日企垄断),一旦实现批量供货,将打开一个技术壁垒高、国产化率低的广阔市场。这种“材料-工艺-场景”的迁移,使得在新领域的技术攻关有了坚实可靠的起点,大幅降低了研发的不确定性和试错成本。

这种模式使其能够用相对有限的研发预算,在多个技术同源的赛道上实现快速、精准的突破,构筑起一种独特且难以复制的“体系化”创新竞争力。

04

结语:价值重估之路刚刚开始

综上所述,温州宏丰2025年的业绩反转,是其长期技术积淀、精准战略卡位与行业景气周期叠加的必然结果。公司已从单一的电接触材料龙头,成功蜕变为横跨电力基础材料、高端硬质合金、新能源材料、半导体材料四大领域的平台型新材料企业。

当前,公司的估值或许仍部分反映其过去的周期性,但其在AI算力、半导体国产化、高端制造等黄金赛道上的布局价值尚未被完全挖掘。随着锂电铜箔业务扭亏为盈、半导体项目逐步兑现,公司的成长逻辑将从“业绩修复”转向“多元增长”,有望迎来业绩与估值的戴维斯双击。对于投资者而言,温州宏丰不仅是一家业绩反转的标的,更是一家在多个关键赛道埋下种子、静待花开的新材料潜力股。它的价值重估之路,或许才刚刚开始。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论