迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

图片来源:图虫

图片来源:图虫

复牌以后,仁智股份(002629.SZ)一改停牌前“四天两板”的强势,连迎两个跌停。

5月22日,仁智股份开盘火速跌停,虽然盘中不断有成交单试图撬板,但截至收盘仍被按在跌停板上,报收6.20元/股,总市值跌至26亿元左右。

而在前一日,仁智股份几乎是一字板跌停。

图片来源:Wind

图片来源:Wind

连续跌停,或因仁智股份最新披露的控制权变更计划。5月20日晚间,仁智股份发布公告称,上海承适企业管理合伙企业(有限合伙)(下称“上海承适”)拟分两期受让公司控股股东、实控人、董事陈泽虹及其一致行动人平达新材料有限公司(下称“平达新材料”)合计持有的8314.91万股股份,占公司总股本比例为19.51%。交易完成后,上海承适将成为公司新控股股东,实控人变更为程栋。

这不是仁智股份第一次“卖身”。事实上,仁智股份上市至今已易三主。此外,本次收购方为医疗资本大佬,旗下医院集团公司2020年就开启上市辅导但至今未被受理,此次跨界并购或是其试图借壳登陆资本市场。不过,其又承诺36个月不注资。

对于仁智股份股价暴跌,深度科技研究院院长张孝荣5月22日向时代周报记者分析称,情绪恐慌居多,同时市场对交易方案和新实控人能力存理性质疑。“市场对跨界接盘、3年不资产注入、过往屡次转型‘画饼’的理性用脚投票,预期直接崩塌。”

5月21日下午,时代周报记者致电仁智股份未被接听,随后发送采访提纲也未获答复。5月22日上午,时代周报记者再次致电,其投资者热线接听员称,“没有人通知有采访邮件,昨天领导们出差都不在办公室。”

上市15年,一直在“卖身”

仁智股份成立于2006年9月,2011年登陆深交所,彼时名为仁智油服,主业为油气田技术服务(即辅助石油天然气的勘探开发)、钻井工程及油田环保。上市前后,公司营收、净利持续增长,2012年实现营收6.49亿元、净利润8168.62万元。

2014年后,国际油价持续低迷,国内油气勘探投资收缩,传统油服行业进入寒冬。受此影响,仁智股份业绩应声下滑,2015年营收同比下降49.03%至2.45亿元,并出现上市后首次亏损9821.88万元。同年,公司原实控人钱忠良因涉中石化腐败案被调查,被迫转让控制权,仁智股份开启首次易主。

2016年,温州女商人金环通过西藏瀚澧电子科技合伙企业(有限合伙)(下称“西藏瀚澧”),以10.53亿元对价收购仁智股份19.76%股份,成为第二任实控人。

金环入主后,面对持续低迷的油服行情,先后两次推进重大资产重组,均以失败告终。

2016年11月,仁智股份公布重大资产购买预案,拟以10亿元现金收购硕颖数码科技(中国)有限公司100%股权,跨界切入消费电子领域,同时配套6.2亿元定增募资。彼时公司直言,此举是为摆脱油服行业困境,打造新利润增长点。但仅4个月后的2017年2月,公司突然终止重组,理由是“证券市场环境、政策变化,重组进度晚于预期,推进条件不成熟”。

2019年,金环瞄准体量更大的“卖壳式”交易。当年4月9日,仁智股份披露重大资产重组预案,拟通过资产置换+发行股份方式,作价103亿元置入宁波科元精化有限公司(下称“科元精化”)100%股权,交易构成重组上市,实控人将变更为科元精化实控人。彼时,市场一度看好此次跨界,公司股价连续涨停。

图片来源:东方财富

图片来源:东方财富

但仅仅过去两天,即2019年4月11日,仁智股份披露公告称,公司2017年部分业务存在虚假记载,追溯调整后净利润亏损3017.14万元。同日,公司收到监管问询函,多个问题直指科元精化资产定价合理性、业绩可持续性等。仅半个月后的4月23日,仁智股份前脚宣布延期回复监管问询,后脚突然宣布终止重组,公告称“继续推进无法达到双方预期,存在较大风险和不确定性”。

祸不单行,2017年的财务造假叠加2018年持续亏损,仁智股份2019年4月29日被实施退市风险警示。这意味着,不仅百亿级借壳“闪电告吹”,仁智股份也暂时沦为“问题壳”,后续重组难度陡增。

2019年12月,金环旗下西藏瀚澧因债务纠纷,所持仁智股份悉数被司法冻结,无力继续掌控公司,遂将股份表决权委托给平达新材料,陈泽虹借此入局,成为仁智股份第三任实控人。2024年2月,陈泽虹通过司法拍卖竞得西藏瀚澧所持8138.70万股股份,成为公司直接控股股东。

成功转型新能源,却屡遭监管问询

相较于前两任实控人,陈泽虹最大的不同是,非被迫离场。

那为何其要选择主动离场?对此,上述仁智股份投资者热线接听员称,“说实在的,她没有办法做一些(别的),监管的比较紧。”她表示,陈泽虹接手上市公司后有想过做再融资项目,但最终因经历了两次监管的行政处罚被终止。

那为何不专注主业?上述仁智股份投资者热线接听员告诉时代周报记者,“前面几任实控人做的传统业务不是市场主流,不是大家都趋之若鹜的行业,必须要寻求新质生产力行业,但是会遇到一些监管(的问题),不是那么容易推进的。”

事实上,从转型的角度来看,在陈泽虹入主近七年间,她成功将仁智股份这家传统油服企业转型成了光伏和油服并驾齐驱的企业,但在其想进一步“大展手脚”时,却接连触发交易所监管问询。

在刚接手仁智股份的2019年,陈泽虹要面对的是深陷传统油服业务萎缩、历史债务缠身、财务状况孱弱的上市公司。因金环此前的大宗商品贸易业务被砍,仁智股份当年营收同比暴跌96.20%至9683.68万元,净利润倒是因处置旗下核心资产、债务豁免、冲销坏账等一次性非经常性收益扭亏为2897.02万元盈利,但核心油服主业毛利率仅3%左右,盈利能力不足。

因此,陈泽虹果断放弃了前任实控人金环布局的新材料业务,押注彼时政策红利显著的新能源赛道,开启全面向光伏EPC、储能工程业务转型。

2021年起,仁智股份快速取得电力工程施工总承包二级资质,大规模承接县域分布式光伏项目,新能源业务营收占比从2022年的0.66%,飙升至2025年的74.89%,成为公司绝对核心主业。

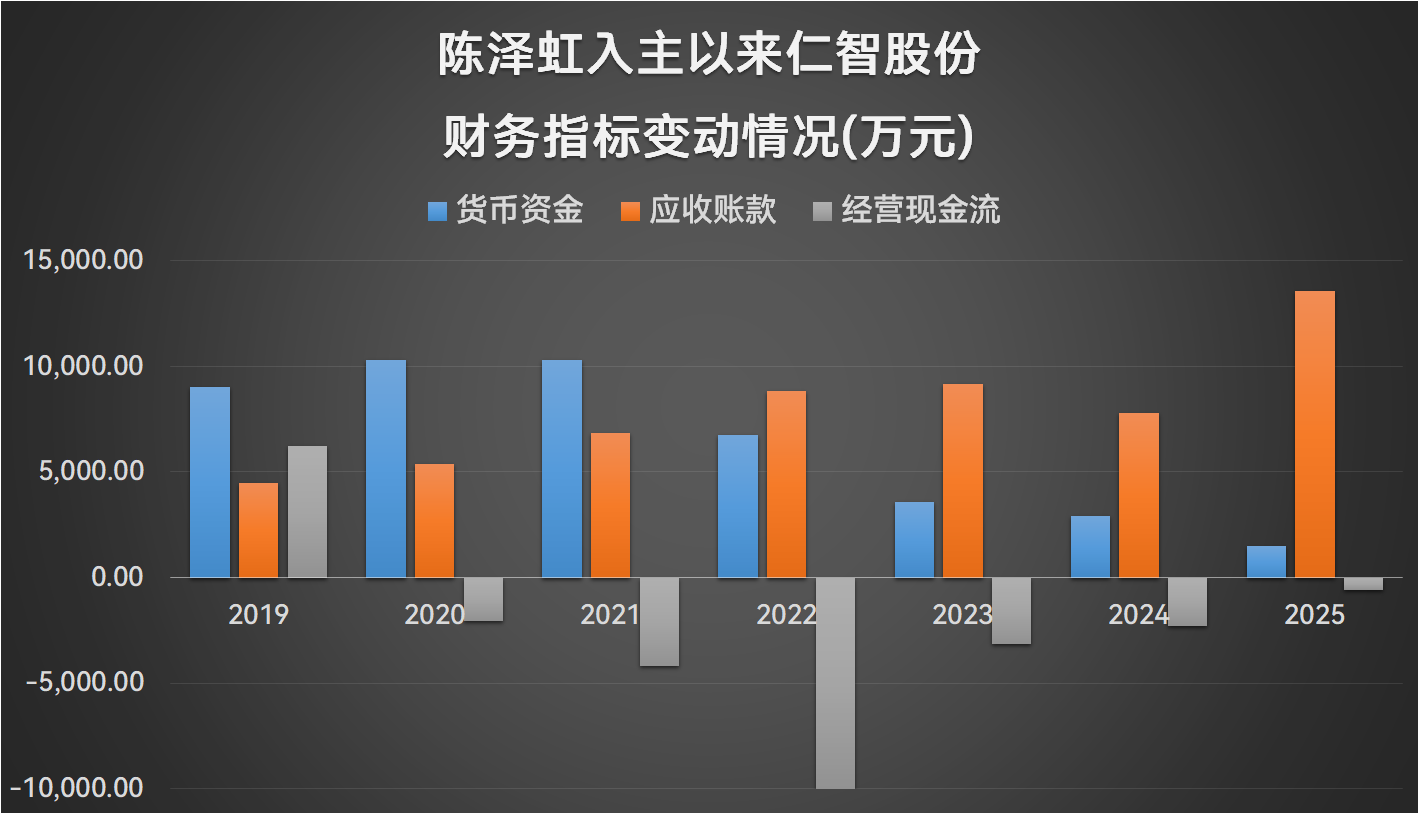

不过,光伏EPC行业普遍存在垫资施工、回款周期长的特性,仁智股份自身资金实力薄弱,承接项目后无力快速回笼资金,应收账款规模持续膨胀,经营活动现金流连续多年为负,转型并未带来盈利改善,反而加剧了公司的资金链压力。

图片来源:时代周报记者自制;数据来源:Wind

图片来源:时代周报记者自制;数据来源:Wind

为回笼资金、缓解现金流紧张,陈泽虹主导仁智股份开启密集的资产处置计划。2022至2024年,公司先后挂牌出售旗下油田服务配套设备、参股能源企业股权、海外油服业务资产,试图剥离持续亏损的传统业务。但受油气行业长期低迷、资产老化贬值、行业估值下行影响,多数资产处置对价远低于账面预期,回笼资金规模有限。

变卖资产的同时,陈泽虹多次筹划定增、再融资计划。2023年,仁智股份抛出不超3亿元定增预案,用于光伏EPC项目建设与补充流动资金。但该计划一经披露,便引发深交所下发问询函,质疑募资项目盈利性存疑,同时问询实控人股权质押、个人债务风险是否会影响公司控制权稳定。最终,该定增计划于2024年上半年终止。后续陈泽虹只能多次筹划小规模债权融资、股东借款。

频繁的业务调整、资本运作,让仁智股份持续收到交易所监管问询。2020年至今,深交所针对公司控制权稳定性、实控人潜在资金占用、关联交易合规性、应收账款回收风险、资产处置合理性、历次控制权变更筹划等事项,累计下发十余封问询函。

图片来源:Wind

图片来源:Wind

上述仁智股份投资者热线接听员直言,关于再融资的法律法规修订较为频繁,为了适应新规,公司也不敢做领头羊,而是参考一些成功案例后才敢去做。

眼下,为推进此次并购,陈泽虹还做出了业绩承诺,即仁智股份2026年原主营业务相关营收不低于3亿元,且原主营业务对应扣非归母净利润不低于-1500万元,或者原主营业务对应的扣非归母净利润为正。

数据来看,根据Wind,仁智股份近3年营收分别为2.08亿元、3.19亿元、2.94亿元,扣非归母净利润分别为-5373.37万元、1206.43万元、597.24万元,虽然有波动,但离业绩承诺数额相差不远。

上述仁智股份投资者热线接听员对此表示,为了保障业绩承诺的实现,不管是传统业务还是新能源业务,公司都会不断去开拓,“大家都是卯足了劲去做业务”。

不过,时代周报记者发现,截至2026年一季度末,陈泽虹直接持有股份质押比例已达69%,超半数股份处于质押状态。

实控人股份质押是否会影响此次并购?上述仁智股份投资者热线接听员称,陈泽虹剩余未被质押股份数量超过第一期股权交易数量,因此不会影响第一期交易;第二期交易是在第一期交易完成前提下,且在董事会换届改组完成6个月后才能推进,“这属于未来一个不确定的事情,按照双方签的协议去推进,正常逻辑下如果第二期没有重大风险不确定性的话,是不会存在解质押的障碍。”

收购方或意图借壳,但36个月不注入资产

回到收购方来看,上海承适是一家典型的为收购而生的新设主体。

天眼查显示,该公司成立于2025年11月20日,距今仅半年时间,注册资本4000万元(公告称其出资额3亿元),主要从事商务服务业,截至目前暂未开展实际经营活动,无员工社保缴纳记录,程栋及其妻子汪海燕分别出资90%、10%。

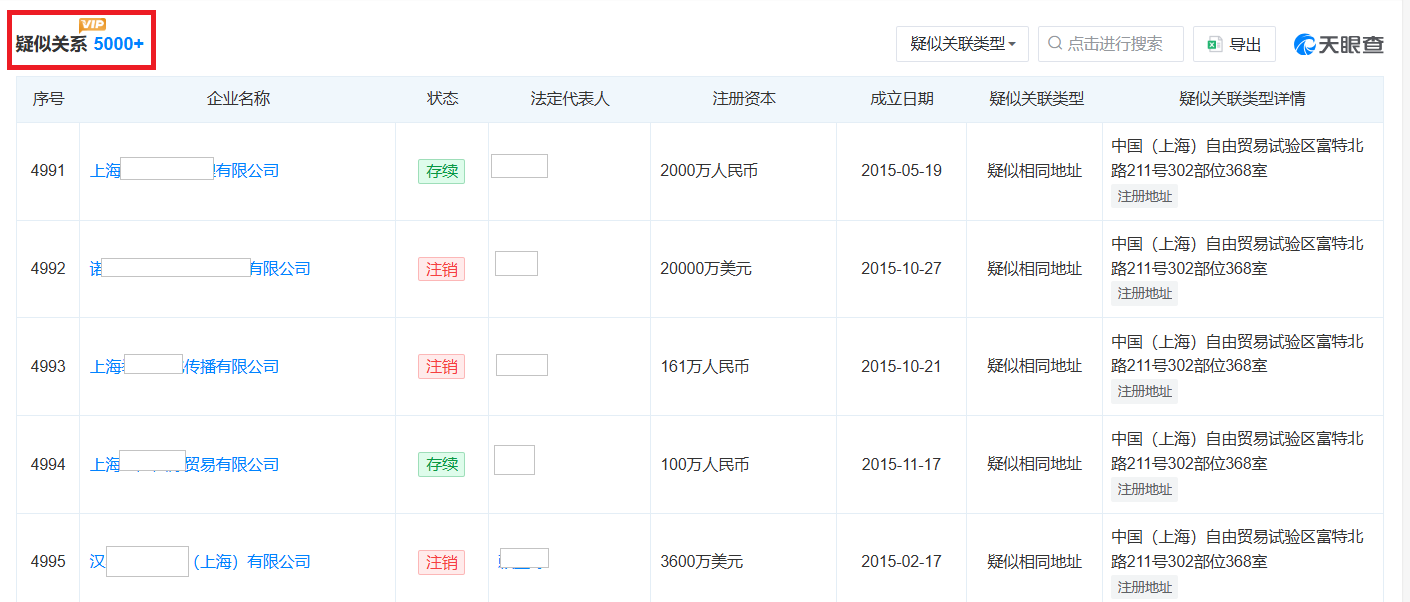

不过,上海承适的注册地址颇为蹊跷,位于上海市浦东新区富特北路211号302部位368室,同时有5000+公司注册地和其一模一样。时代周报记者5月21日上午致电其中几家公司,获悉该注册地为虚拟地址,即专门用来工商注册而非实际办公地址。

图片来源:天眼查

图片来源:天眼查

相较于空壳化的收购主体,程栋本人及背后的邦尔骨科医院集团股份有限公司(下称“邦尔骨科”)更值得关注。

公开资料显示,程栋1973年出生,江西上饶人,临床医学硕士,毕业于河南中医学院(现为河南中医药大学)骨伤系,师从“国际显微外科之父”、中国工程院院士陈中伟,曾赴解放军89医院进修学习断指再植等技术,(曾)任杭州余杭区政协常委、衢州市政协委员、赣商总会常务副会长、浙江省江西商会会长等,头衔众多,曾获2020年余杭区名医、2019年度中国10大医生创业家等荣誉。

成就斐然,或许要得益于程栋的“卷”。多份采访资料显示,学生阶段,程栋除了吃饭睡觉就是学习,暑假跟随当地骨科老专家坐诊;工作阶段,程栋过年留解放军89医院学习并实践断指手术,曾连续工作32个小时接了10根断指、再造4根手指;创业阶段,程栋管理多家医院的同时,一年完成近500台手术。

程栋的创业经历更为传奇。2000年,程栋借款100多万元与另一名医生联合投资濒临倒闭的温岭华信医院,成为浙江最年轻的民营院长,并在3年后将其扭亏为盈;2005年,程栋接手年亏损近千万的余杭仁济医院,不料是一家臭名昭著、主营男科妇科的“莆田系”医院,经全面整改后于2008年将其扭亏为盈,并成为后来邦尔骨科的第一家旗舰医院余杭邦尔医院;此后,程栋带领邦尔骨科快速扩张,形成覆盖华东多地的连锁骨科医院格局。根据天眼查,目前邦尔骨科旗下控股运营22家医疗机构。

资本层面,邦尔骨科备受资本青睐,自2012年成立以来历经5轮融资,最近一次是2023年完成超8亿元Pre-IPO轮融资,资方包括厦门建发、阳光人寿、太平洋保险等,累计融资超20亿元。此外,邦尔骨科2020年就计划在创业板上市,但一直处于上市辅导阶段,迄今尚未被证监会受理。

对于此次程栋夫妇跨界收购仁智股份,并购达人创始人鲁宏5月21日接受时代周报记者采访时表示,属于“典型的医疗资本渐进式借壳布局”。鲁宏认为,医疗资本与公司油气、光伏主业无产业协同,此次入局核心或为上市壳平台资本化运作。

不过,公告显示,程栋承诺在此次收购完成后36个月内不向上市公司注入资产,60个月内不转让所持仁智股份。

对此,张孝荣分析称,目前上市公司仍在亏损,该承诺直接堵死重组输血路,想要扭亏,只能靠砍费用、缩业务、压开支做减亏,没法真正扭亏,更无业绩爆发可能。

而从投资价值的角度来看,张孝荣更是直言其“没有中长期投资价值,最多剩下短线超跌博弈价值”,核心风险是持续亏损戴帽ST、新团队能否有效执行战略未知、业绩持续低迷、原承诺可能作废、壳价值逐步缩水。

上市十数年,仁智股份始终在“找买家”的路上反复折腾,却总是陷入“经营恶化→寻求卖壳/重组→交易终止→实控人破产→不得不卖身→再度恶化”的恶性循环。

此次即将再一次面临控制权易主,对于仁智股份来说,究竟是“重生”起点,还是又一次资本运作的轮回,仍需时间检验。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论