2026年以来,降息潮持续席卷全市场,南京地区多家银行密集下调存款利率,1年期、2 年期、3 年期、5 年期定期存款利率普遍降至2%以下,正式迈入 “1 字头”时代。对于追求稳健保本、想拿稳定利息的储户来说,想要找寻高收益保本存款的空间持续收窄。本文结合2026年3月各家银行网点、手机银行最新执行利率,以及银行官方公告,全面梳理当前南京地区各家银行存款利率行情,帮大家精准锁定高息。

一、南京存款市场现状:民营银行≥城商行>股份行>国有行

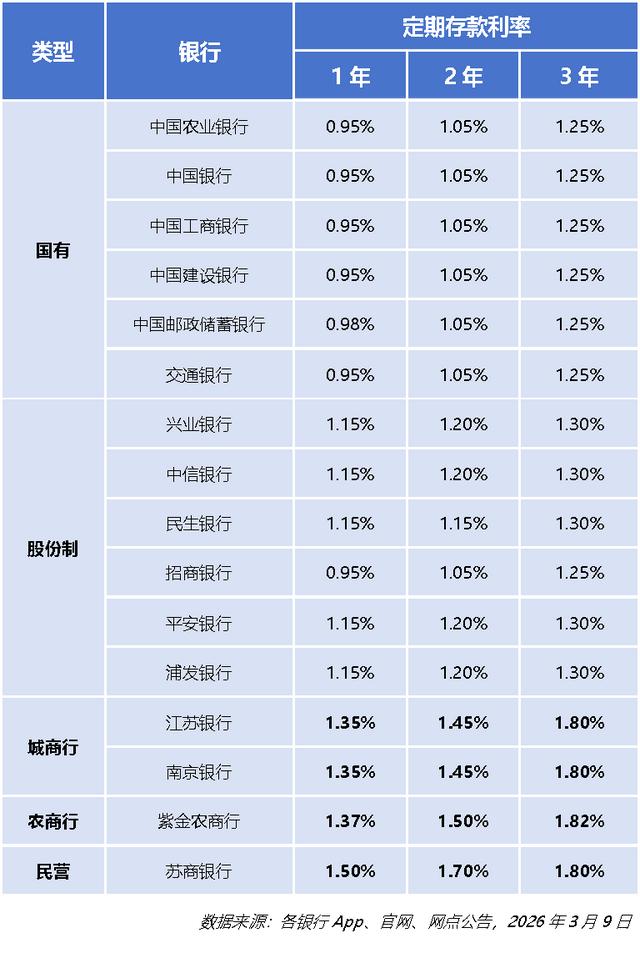

截止2026年3月9日,我们对南京地区所有持牌银行的存款利率进行了精准摸排,当前市场已形成 “国有行垫底、股份行居中、城商行&民营银行领跑” 的清晰格局。

结论:南京本土四家银行(江苏银行、南京银行、紫金农商行、苏商银行)存款利率领跑全市场,一年期、二年期定期存款优先选择苏商银行,利率分别为1.50%、1.70%,三年期优先选择紫金农商行,利率可达1.82%,是当前南京市场同期限存款最高利率。

二、存款避坑指南,这3点务必注意

1. 认准存款保险,严控单家银行额度

无论选择国有大行、股份制银行还是本地中小银行,办理存款前务必确认银行已加入存款保险体系,正规网点均会张贴存款保险标识,可直接核验。根据存款保险条例规定,单家银行存款本息合计不超过50万元的部分,可享受全额赔付保障,超出部分无对应保障,建议根据资金体量分散存入多家正规银行,平衡收益与资金安全。

南京本土四大银行(江苏银行、南京银行、紫金农商行、苏商银行),均为经监管部门正式批复成立的正规商业银行,已全面加入存款保险体系,存款合规性、安全性有坚实保障。

2. 区分存款与理财,拒绝“假高息”

不少人容易陷入认知误区,误将银行理财、保险代销产品等同于保本存款,实则二者性质天差地别。普通定期存款、大额存单属于保本保息的存款产品,受存款保险条例兜底保障;而理财、保险类产品不保本、存在净值波动风险,收益浮动且无存款保障,部分机构还会打着“保本高收益”的幌子,用这类产品冒充高息存款揽客。大家办理业务时,务必认准单据上的“定期存款”“大额存单”字样,办理后主动索要正规存款回执,切勿轻信远超市场利率的虚假宣传,从根源避开踩坑风险。三、总结与实操建议

步入2026年,南京存款市场彻底迈入“1字头”利率时代,降息浪潮下银行利率分层格局固化,国有大行利率偏低、股份制银行居中、本土城商行、农商行及民营银行领跑的态势已然成型,储户想寻觅稳健保本的高息存款,需精准瞄准本土优质银行,切勿盲目跟风。

结合最新利率行情来看,江苏银行、南京银行、紫金农商行、苏商银行这四家本土持牌银行,凭借领先的存款利率成为稳健储户的最优解,1年期期、两年期选苏商银行、三年期锁定紫金农商行,能最大化撬动利息收益;同时依托存款保险保障,把控单家银行50万本息限额,资金安全性无需多虑。

降息周期内,保本稳息是理财核心,切忌被虚假高息迷惑,严格区分存款与理财、保险产品,紧盯存款凭证与支取规则,做好资金周期规划。唯有兼顾收益、安全与流动性,才能在低息市场环境中守住本金、稳拿利息,实现闲置资金的稳健增值。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论