迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 赵子祥

近日,湖南银行公布了2025年半年报,数据显示,其业绩表现不佳,营收和净利润双双下降,中间收入增长乏力。资产质量方面,不良率上升,拨备覆盖率下滑,尤其是房地产相关贷款风险集中,不良贷款余额也在增加。

证券之星注意到,2025年及近一年来,湖南银行多次受到监管处罚,经营可谓是“内忧外患”。作为湖南省唯一的省级法人城商行,湖南银行本应在地方金融领域发挥重要支柱作用,如今却陷入如此困境,着实令人深思。

业绩下滑,盈利前景蒙尘

2025年上半年,湖南银行在营收和净利润方面遭遇了“双降”的尴尬局面。据公开财报显示,1-6月该行实现营业收入56.02亿元,相较于2024年同期的60.09亿元,减少了4.07亿元,同比降幅达到6.77%。

此外,上半年实现归属于股东的净利润为19.43亿元,同比下滑2.63% ,基本每股收益也较去年同期下滑。这是湖南银行自2023年更名挂牌以来,首次出现营收与净利润同时负增长的情况。

从盈利结构来看,传统核心业务与投资业务虽表现出一定韧性,但中间业务与金融资产估值损益的糟糕表现,成为了拖累整体盈利的关键因素。

利息净收入作为银行传统核心收入,上半年实现42.45亿元,同比增长5.53%,这得益于贷款规模的扩大以及利息定价机制的优化,显示出该行传统信贷业务的基础尚算稳固。投资收益也较为亮眼,达到11.46亿元,同比增长 8.75%,反映出其在债券、金融工具等投资领域的配置效率有所提升。

然而,手续费及佣金净收入这一中间业务收入核心,却仅为2.72亿元,同比大幅下降37.77%。公允价值变动损益更是从2024年同期的正4.33亿元,转为2025年上半年的负0.68亿元,同比减少5.01亿元,主要受金融市场波动影响,债券等金融资产估值下跌,成为了盈利的 “绊脚石”。

尽管上半年信用减值损失为13.53亿元,同比减少26.85%,在一定程度上缓解了利润压力,体现了该行在资产风险预判与管控方面的努力,但整体业绩下滑的趋势依旧明显,盈利前景蒙上了一层厚重的阴影。

资产质量堪忧,房地产贷款成“重灾区”

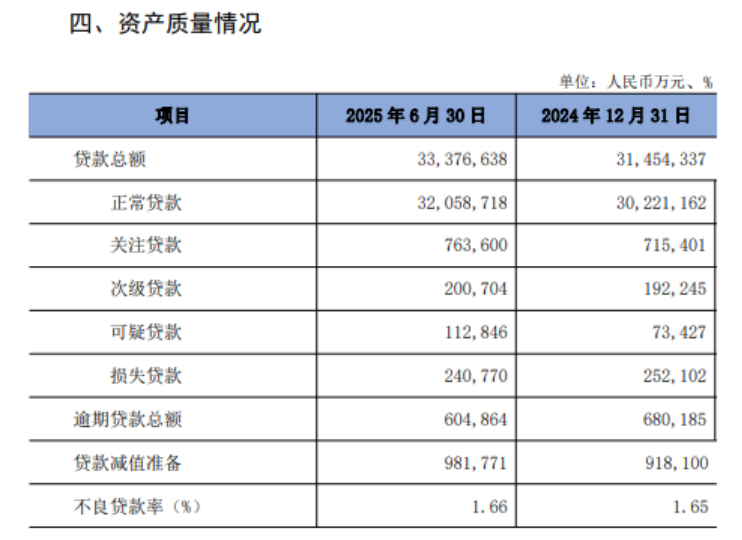

资产质量方面,湖南银行同样面临严峻挑战。截至2025年6月末,该行不良贷款率为1.66%,较2024年末微升0.01个百分点。微小的上升幅度背后却隐藏着不容忽视的风险。从历史数据来看,2022 -2024年,该行不良贷款余额已累计增加2.66亿元。并且,不良贷款风险呈现出高度集中的态势,尤其是在房地产相关领域。

具体指标方面,关注类贷款从去年末的71.54亿元攀升至76.36亿元,次级贷款余额达20.07亿元,较2024年末增长4.39%;可疑贷款余额为11.28亿元,较去年末的7.34亿元增幅高达53.99%,这两类贷款的快速增长,反映出资产劣变压力正加速显现。

同时,逾期贷款总额虽较2024年末的68.02亿元略有下降至60.49亿元,但不良贷款余额仍增加至55.43亿元,较年初增长7.05%,不良贷款的攀升不仅消耗了利润,也推高了信用成本。

公开资料显示,截至2024年末,房地产业、建筑业及个人住房按揭贷款合计占总贷款比重高达29.20%,其中房地产业不良率(上报监管口径)更是高达7.66%,远高于整体不良贷款率。

在当前房地产市场深度调整的大环境下,部分房企资金链断裂,不仅自身偿债能力受到严重影响,还牵连了上下游的建筑业客户,使得相关领域贷款面临极大的劣变压力。

风险抵御能力方面,截至2025年6月末,该行拨备覆盖率为177.11%,较此前微降0.21个百分点,这意味着其对不良资产的覆盖能力有所减弱,应对潜在资产风险的缓冲空间在缩小。一旦房地产市场形势进一步恶化,更多相关贷款出现违约,湖南银行的资产质量将面临更大的冲击,甚至可能影响到其正常的经营与发展。

值得一提的是,截至2025年6月30日,湖南银行核心一级资本充足率为8.25%,较2024年末的8.70%下降0.45个百分点;一级资本充足率为9.51%,较上年末的10.05%下降0.54个百分点;资本充足率为11.72%,较上年末的12.33%下降0.61个百分点。

三项指标均呈现“同比降、环比降”的双重下滑态势,且降幅均超过0.4个百分点,这是该行自2023年更名以来,资本充足率指标首次出现如此显著的阶段性回落。

监管处罚频发,合规之路荆棘密布

证券之星注意到,在2025年及近一年来,湖南银行多次收到监管部门的罚单,这无疑反映出其在合规经营方面存在诸多问题。

2025年4月,国家金融监督管理总局株洲监管分局公布的株金罚决字〔2025〕4 号罚单显示,湖南银行株洲珠江支行因内控管理不到位被罚款40万元。4月10日,时任该支行客户经理助理的邹惠,因对上述内控管理不到位行为负有直接责任,被禁止终身从事银行业工作。

这一事件暴露出湖南银行在基层支行管理上的漏洞,内控体系未能有效发挥作用,导致违规行为的发生。

回顾2024年,处罚情况同样不容乐观。当年7月份,湖南银行常德分行因授信业务管理不到位,导致发生重大案件,被罚款200万元;长沙分行也因授信业务管理不到位,导致发生案件,被罚款50万元。

同时,多名员工受到处罚,原华融湘江银行常德分行副行长潘杰,公司业务部客户经理、业务拓展三部总经理助理、业务拓展三部副总经理胡军,授信审查部总经理高胜,对常德分行授信业务管理不到位负直接责任,均被处以警告处罚;

原华融湘江银行常德分行行长、长沙分行行长张建国对常德分行、长沙分行授信业务管理不到位,导致发生案件负直接责任,被禁止从事银行业工作终身;原华融湘江银行长沙分行授信审查部总经理解红洁、营业部公司部经理韩赤对长沙分行授信业务管理不到位负直接责任,均被处以警告处罚。

如此密集的监管处罚,不仅损害了湖南银行的声誉,也让市场对其合规经营能力产生了极大质疑。频繁的违规事件表明,该行在内部管理、风险控制、合规文化建设等方面存在严重不足,若不能及时整改,未来可能面临更严厉的监管措施,甚至影响到其在金融市场的生存与发展。

湖南银行如今正处于业绩下滑、资产质量下行、监管处罚不断的多重困境之中。要想摆脱当前的不利局面,必须从优化业务结构、提升资产质量、强化合规管理等多方面入手,制定切实可行的战略与措施。否则,在日益激烈的金融市场竞争中,湖南银行的未来发展之路将愈发艰难。(本文首发证券之星,作者|赵子祥)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论