迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

7月15日,硬质合金领域国家级“专精特新重点‘小巨人’”企业——昆山长鹰硬质材料科技股份有限公司(股票简称:长鹰硬科,股票代码:920238.BJ)正式开启北交所申购。发行价格为18.89元/股,申购上限为81.42万股,发行市盈率约14.99倍,东吴证券担任保荐机构。本次公开发行1809.54万股,募集资金约3.42亿元,扣除发行费用后将用于年产1800吨高端硬质合金制品项目和研发中心建设项目。

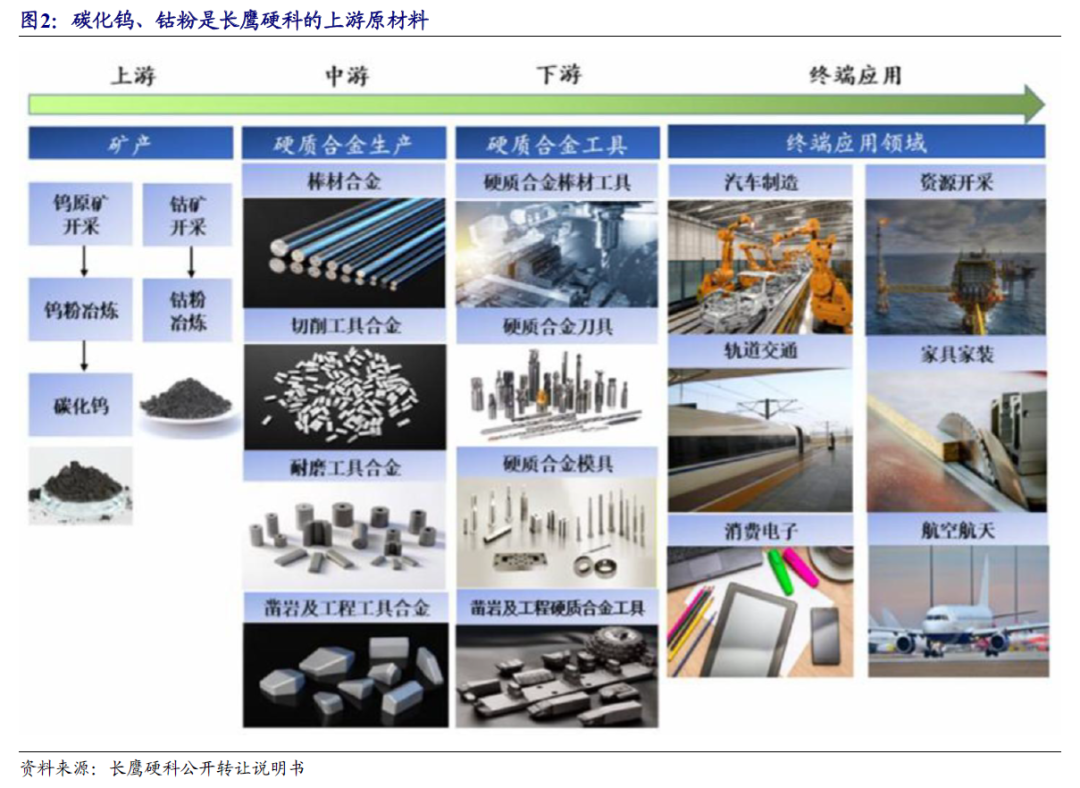

据同壁财经了解,长鹰硬科成立于2003年,是一家专业从事硬质合金产品研发、生产及销售的高新技术企业。公司总部位于江苏昆山,目前在中国苏州和抚州运营四家生产基地,并在泰国兴建新工厂,拥有约900名员工。根据中国钨业协会统计数据,2022年至2024年,公司硬质合金产量行业排名均位居国内第五名,确立了较为领先的行业地位。

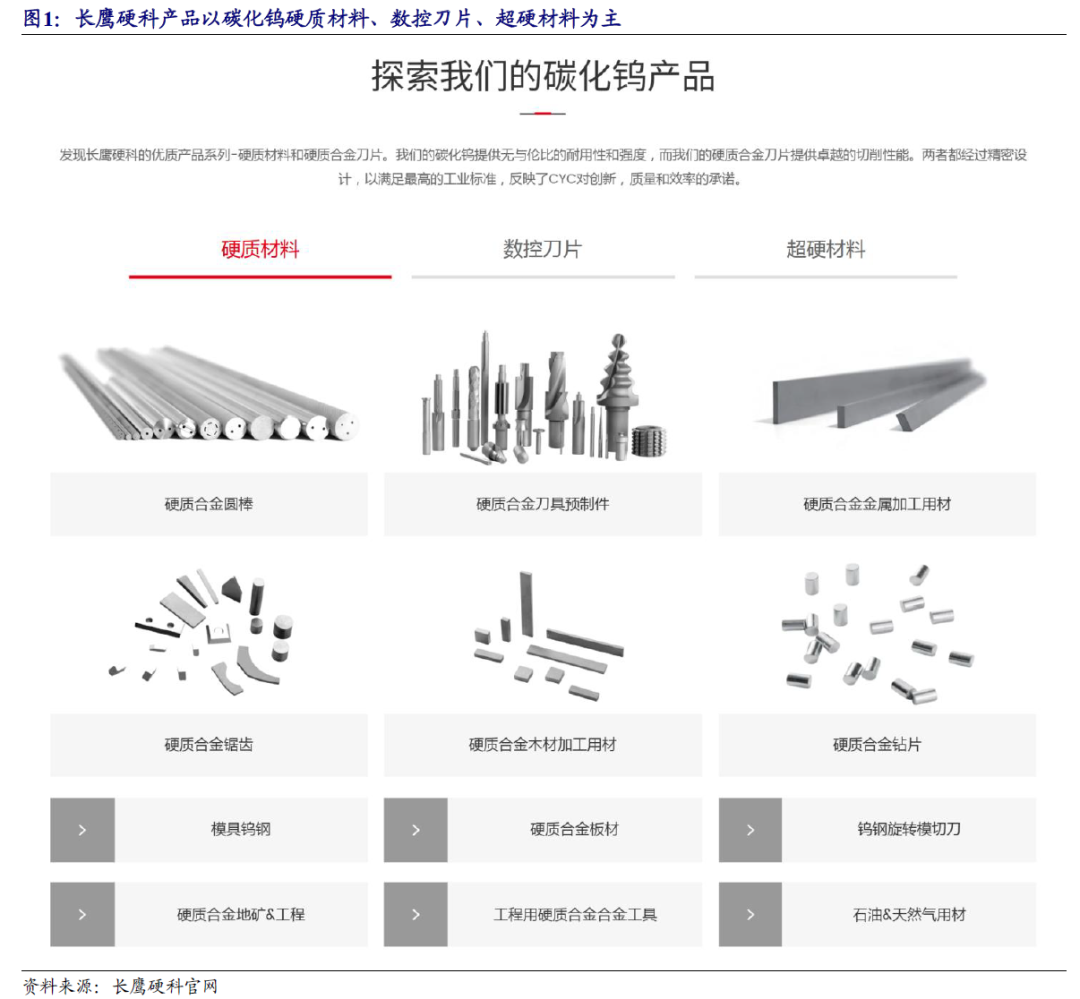

硬质合金被誉为“工业的牙齿”,在工业生产及智能制造领域具有基础性的战略地位。长鹰硬科深耕这一领域二十余年,产品已覆盖棒材合金、切削工具合金、耐磨工具合金、凿岩及工程工具合金、数控刀片、工程工具用截齿等品类。截至目前,公司已拥有140余个牌号、21万余种规格的硬质合金产品矩阵。

业绩爆发式增长,碳化钨涨价成核心驱动力

受益于上游原材料碳化钨价格的大幅上涨,长鹰硬科2026年上半年业绩预计呈现爆发式增长。公司预计2026年上半年实现营业收入12.15亿元至13.43亿元,同比增长147.90%至174.00%;归母净利润3.17亿元至3.87亿元,同比增长高达872.43%至1088.52%。截至2026年4月30日,公司在手订单金额为5.58亿元,预计均能在2026年转化为收入。

业绩大幅增长主要得益于多重因素共振。首先,碳化钨价格自2025年四季度起快速上涨,为产品提价提供了坚实的成本支撑。2026年以来,碳化钨粉不含税价格从1月平均1066.15元/千克上涨至3月平均2003.42元/千克。公司凭借二十余年行业深耕积累的原料安全库存优势,在原材料价格低位时储备了充足库存,随着产品销售逐步释放,单位成本提升幅度远低于售价提升幅度。2026年第一季度,公司毛利率已大幅提升至44.20%。其次,下游需求持续回暖,2026年一季度全国规模以上工业增加值同比增长6.1%,装备制造业和高技术制造业增加值分别增长8.9%和12.5%。此外,原材料价格快速上涨也加速了行业低端产能的出清,优化了市场竞争格局。

向产业链下游延伸,布局新兴应用领域

在产品布局方面,长鹰硬科近年来持续向产业链下游延伸,从硬质合金材料拓展至硬质合金工具领域。2025年,公司硬质合金产品销售收入9.7亿元,硬质合金工具销售收入1.84亿元,分别占营收比例的80%和15%。公司成功开发并量产了数控刀片等新品,通过“材料+工具”的一体化业务模式,实现了从材料供应商向综合解决方案提供商的转型升级。数控刀片等新品有望成为公司新的业绩增长点。

公司产品已广泛应用于新能源电池、钛合金加工、碳纤维加工等多个新兴领域。2023年至2025年,上述三大领域分别累计销售8712万元、1.6亿元和2198万元。在技术研发方面,截至2025年末,公司已取得授权专利47项,其中发明专利17项。公司参与了多项国家标准和行业标准的起草工作,被认定为“江苏省高性能硬质合金工程技术研究中心”和“江苏省企业技术中心”,并设有博士后科研工作分站。公司核心技术储备涵盖PCD复合片生产技术、金属陶瓷生产技术等前沿方向。

硬质合金行业前景广阔,国产替代空间巨大

从行业层面看,我国硬质合金产量从2015年的2.65万吨增至2024年的6万吨,复合增长率达9.50%。我国硬质合金产量占全球比例也从2015年的36.60%上升至2024年的43.20%。硬质合金工具按下游应用领域可分为切削工具、耐磨工具、凿岩工具等。根据相关行业数据,2025年我国切削刀具合金规模约170.26亿元,凿岩及工程工具合金市场规模约52.50亿元,模具用硬质合金市场规模约24.75亿元。随着3C产品、高端装备、5G等前沿技术在硬质合金生产企业的应用,行业正朝着纳米级硬质合金材料、无粘结相硬质合金材料、PCD复合片等方向迈进。

股东阵容亮点突出,可比公司估值具参考价值

值得关注的是,2024年10月,工业母机产业投资基金(有限合伙)以4000万元对公司进行增资,持股2.78%。工业母机产业投资基金作为国家级产业投资基金,其战略入股体现了对公司技术实力和行业地位的认可。公司控股股东为黄启君,实际控制人为黄启君、陈碧夫妇,二人合计控制公司68.55%的股份。下游客户方面,公司核心优质客户逐年增加,涵盖山特维克集团、三一集团、蓝帜工具、盘起工业等全球领先的工具、模具品牌。

从估值角度看,硬质合金行业可比上市公司包括中钨高新、厦门钨业、翔鹭钨业、章源钨业、欧科亿、新锐股份等,可比公司PE TTM均值为51.6倍。长鹰硬科本次发行市盈率约14.99倍,显著低于行业可比公司平均水平。

风险提示

投资者需注意,公司经营业绩受下游行业波动、原材料价格波动等因素影响较大。公司原材料成本占主营业务成本比例较高,2023年至2025年分别为76.77%、76.10%和80.02%。若未来碳化钨价格出现大幅波动,可能对公司经营业绩产生较大影响。此外,新增产能的消化和新增折旧也是潜在风险因素。

(来源:开源证券诸海滨团队、公司官网)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论