迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

双良节能,这家成立于1982年、总部位于江苏江阴的老牌企业,曾经是中国节能节水装备领域重要参与者之一,2003年登陆上海证券交易所。

然而,这家有着40多年历史的老牌企业,在2026年春天却陷入了一场前所未有的监管风暴。从微信公众号的一篇“商业航天”文章,到证监会立案调查,再到1300万元的巨额罚款,双良节能的转型之路充满了戏剧性的转折。此外,公司“节能节水传统业务+光伏新能源业务”的组合,本应是公司稳健发展的保障,却在实际运营中暴露出了深层次的结构性问题。

01

立案调查始末:从“蹭热点”到被重罚

2026年2月12日13点02分与13点25分,双良集团、双良节能微信公众号先后发布题为《双良节能再获海外订单,助力商业航天太空探索》的文章称,双良节能先后获得3个海外订单,共计12台高效换热器设备,将用于SpaceX星舰发射基地扩建配套的燃料生产系统。

消息一经发布,双良节能股价开始快速上升,并在半小时内完成涨停,当天股价报收10.71元/股,成交额高达17.62亿元。

收盘后的17:20,在交易所督促下,双良节能发布《关于海外订单的说明公告》,披露微信公众号发布的文章所涉3项订单金额合计约为1392.30万元,占公司2024年度经审计营业收入的比例约为0.11%,对公司经营业绩无重大影响;公司未直接与SpaceX发生合作,为项目非独家间接供应商。

2月13日,双良节能股价开盘即迎来跌停。

2月27日,双良节能公告收到证监会立案告知书,因涉嫌信息披露误导性陈述等违法违规行为被立案调查。3月14日,控股股东双良集团也因同一事项被证监会立案。

官方认为,公司微信公众号文章涉及双良节能业务拓展、客户关系、产品应用领域等经营信息,且商业航天为近期市场热点,相关内容属于上市公司自愿披露与投资者作出价值判断和投资决策有关的信息。

但公司未准确、完整表述订单金额及占比较小、双良节能系SpaceX非独家间接供应商、相关业务为偶发性业务等重要情况,导致在“双良集团”和“双良节能”两个微信公众号发布的文章存在误导性,公司的行为违反了《证券法》第七十八条第二款、第八十四条第一款规定,构成《证券法》第一百九十七条第二款所述误导性陈述的违法行为。

4月3日,公司、双良集团及相关当事人收到中国证监会江苏监管局下发的《行政处罚决定书》,最终处罚结果是1300万元的代价,其中双良节能罚款400万元;双良集团(控股股东)罚款400万元;杨力康(董事会秘书)警告并罚款250万元;陆洁(双良集团品牌与公共关系部总经理)罚款250万元。

1300万元的罚款对双良节能本就不富裕的业绩而言,无异于雪上加霜,但更严重的是监管处罚带来的声誉损失,其未来再融资、重大资产重组等都可能受到限制。同时,专业律师也明确,受损投资者可启动投资者索赔维护自身权益。

资本市场方面,自2月13日起的30个交易日,公司股价累计下跌幅度已经达到-42.48%,期间逃离资金共计310.91亿元。“蹭热点闹剧”背后,或是双良节能现有业务无奈的表现。

资料来源:Wind

02

基本面崩塌:

营收腰斩、毛利转负、巨亏21亿

营收冲高迅速回落,净利亏损态势依旧。

双良节能主营业务涵盖三大板块:节能节水系统(溴化锂冷热机组、换热器、空冷系统等)、新能源装备(多晶硅还原炉及其模块和绿电智能制氢系统)、光伏新能源(大尺寸单晶硅棒、硅片和高效光伏组件等)。

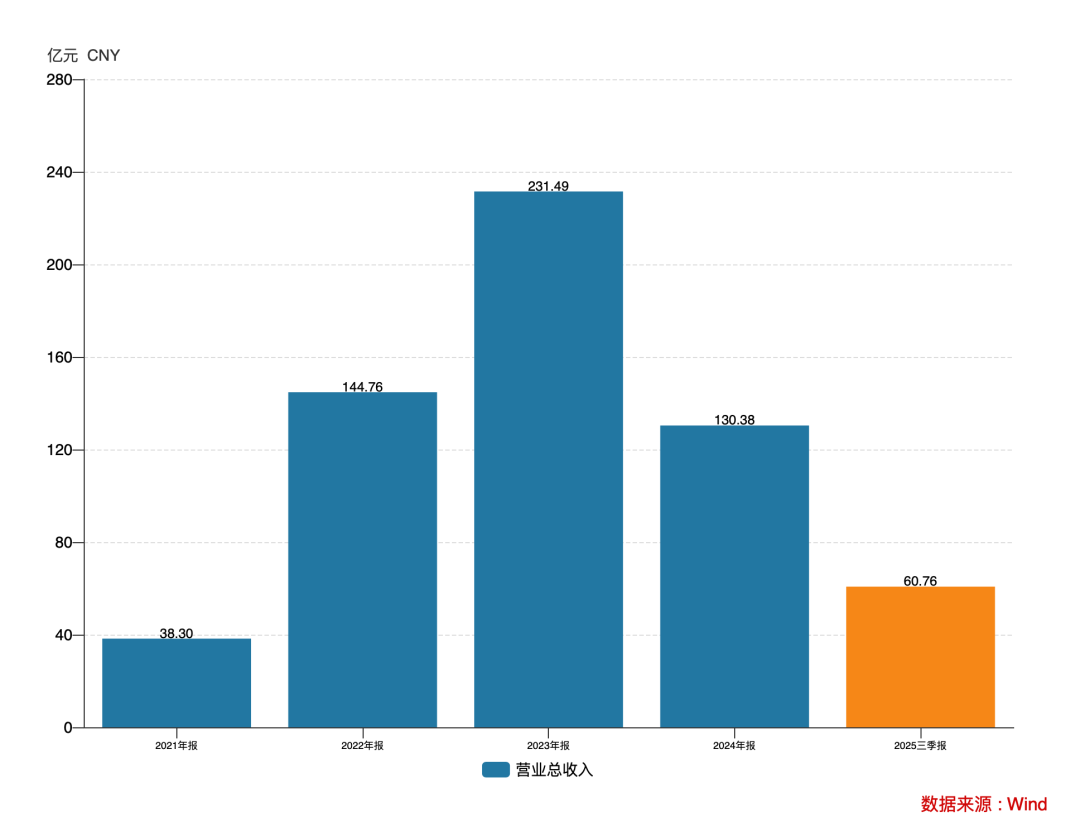

2021-2024年,双良节能营收总规模分别为38.3亿元、144.76亿元、231.49亿元和130.38亿元,在2023年达到峰值后,于2024年近乎腰斩。

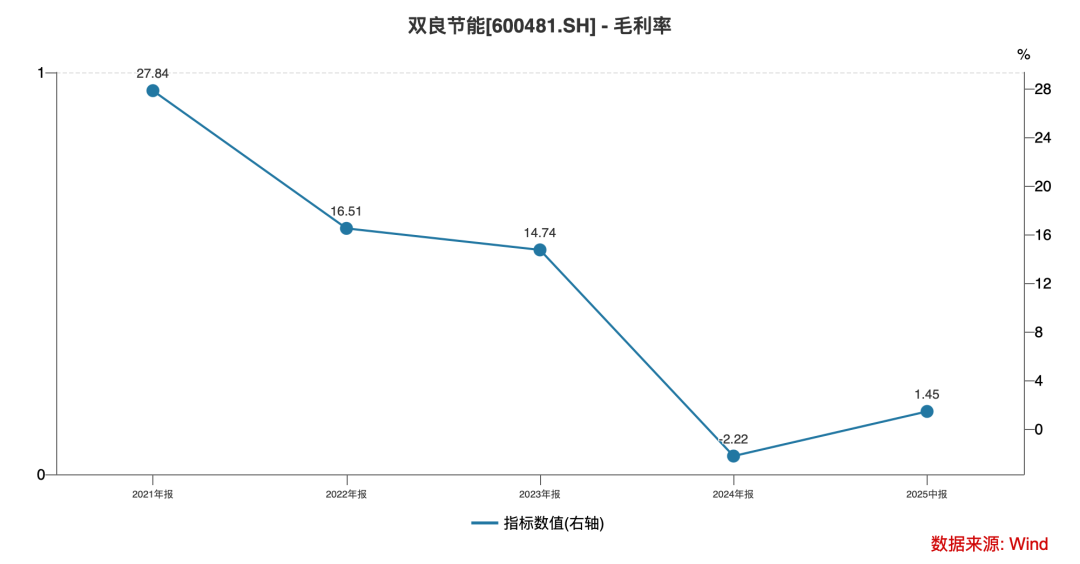

与此同时,在光伏产品业务拖累之下,双良节能毛利率从2021年的27.84%连续滑落至2024年的-2.22%。

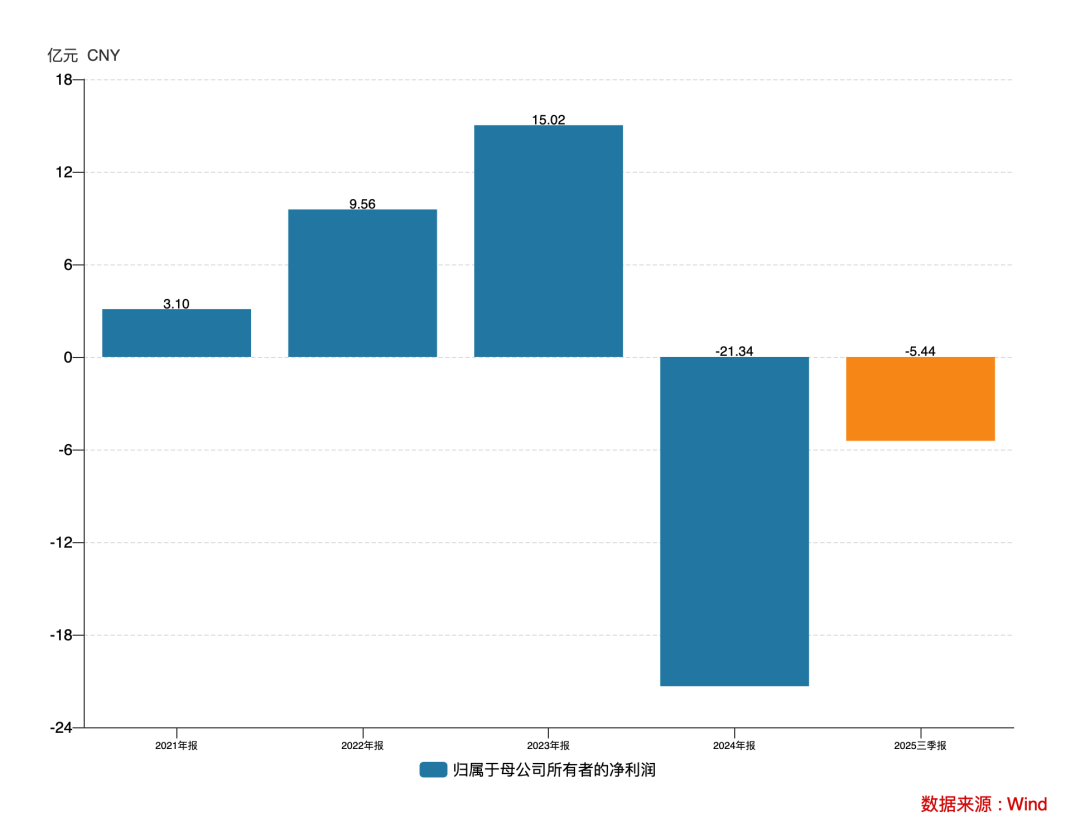

再加上2024年各项费用率的全面增长以及资产减值计提,最终公司归母净利润从2023年的15.02亿元转为2024年巨幅亏损21.34亿元。

2025年前三季度,公司营收规模继续同比下滑41%,归母净利润为-5.44亿元,依旧大幅亏损。根据公司业绩预告显示,2025全年归母净亏损额度在7.8亿元至10.6亿元区间,扣非归母净亏损在8亿元至11.5亿元区间。

03

三大业务板块,个个承压

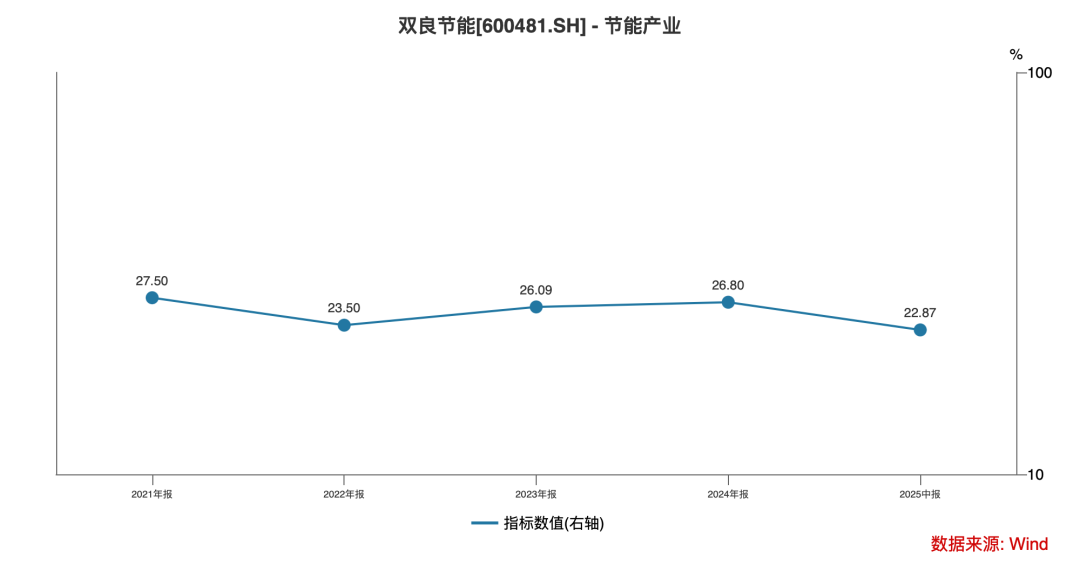

展望未来,即使是传统主业的节能节水设备,不仅毛利率呈现一定程度的下行趋势,其未来市场增长空间也十分有限。随着中国经济从高速增长转向高质量发展,传统工业领域的节能改造需求增速放缓,公司在这一领域的增长面临天花板。

公司节能产业毛利率水平

新能源装备业务(多晶硅还原炉、氢能装备等)虽然技术门槛较高,但市场规模相对有限,难以支撑公司的整体增长。

而光伏行业则已进入白热化竞争阶段。2024年SNEC展会上,行业专家指出“市场竞争已进入白热化阶段”,储能赛道上已经涌入太多的参与者,未来这块市场或将迎来一场更加严酷的竞争淘汰赛。

双良节能作为光伏行业的后来者,面临来自隆基绿能、通威股份、中环股份等巨头的激烈竞争。在硅片环节,公司缺乏规模优势和成本优势;在组件环节,品牌影响力和渠道建设相对薄弱。这种“两头不靠”的尴尬位置,使得公司在光伏价格战中处于不利地位。

更严峻的是,光伏行业已经进入“内卷”阶段。头部企业凭借规模优势和技术优势,不断压低价格,挤压中小企业的生存空间。双良节能2024年光伏产品毛利率-16.63%,就是这一残酷现实的直接体现。

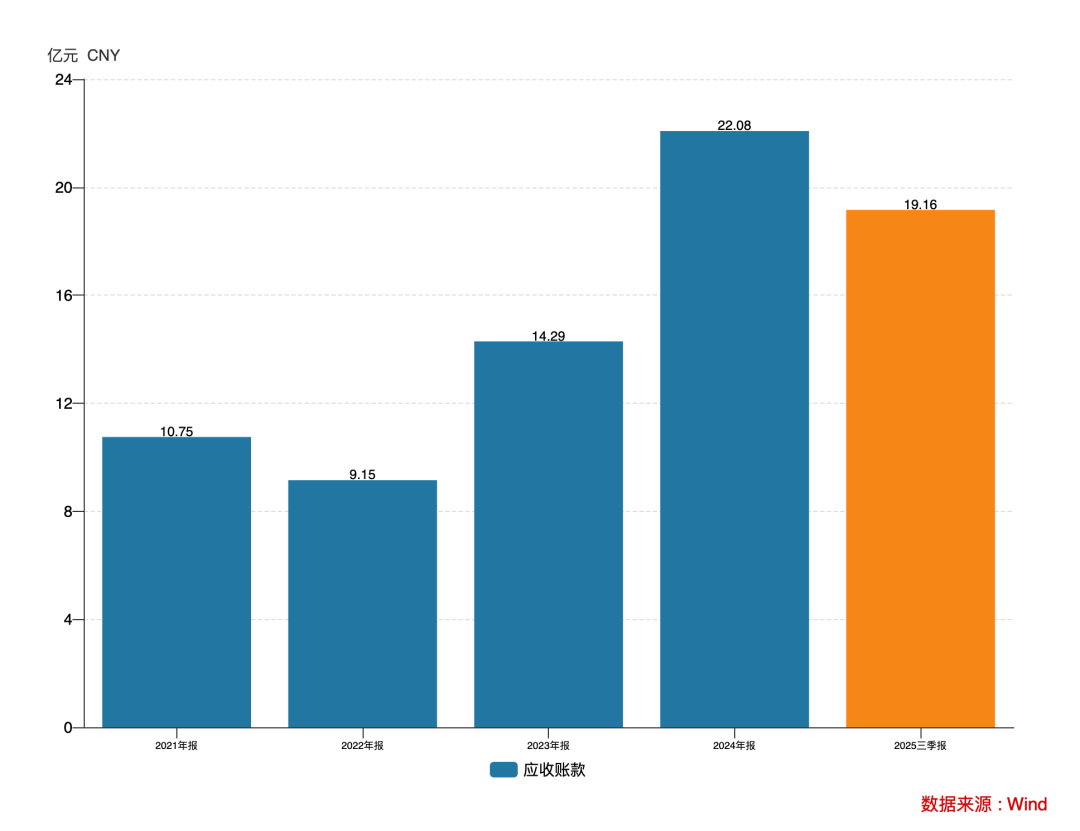

此外,应收款激增、短债攀升、现金流波动等问题,也是双良节能不得不面对的。

Wind资料显示,公司应收账款已经从2022年底部的9.15亿元飙至2024年的22.08亿元,2025前三季度依旧高达19.16亿元。

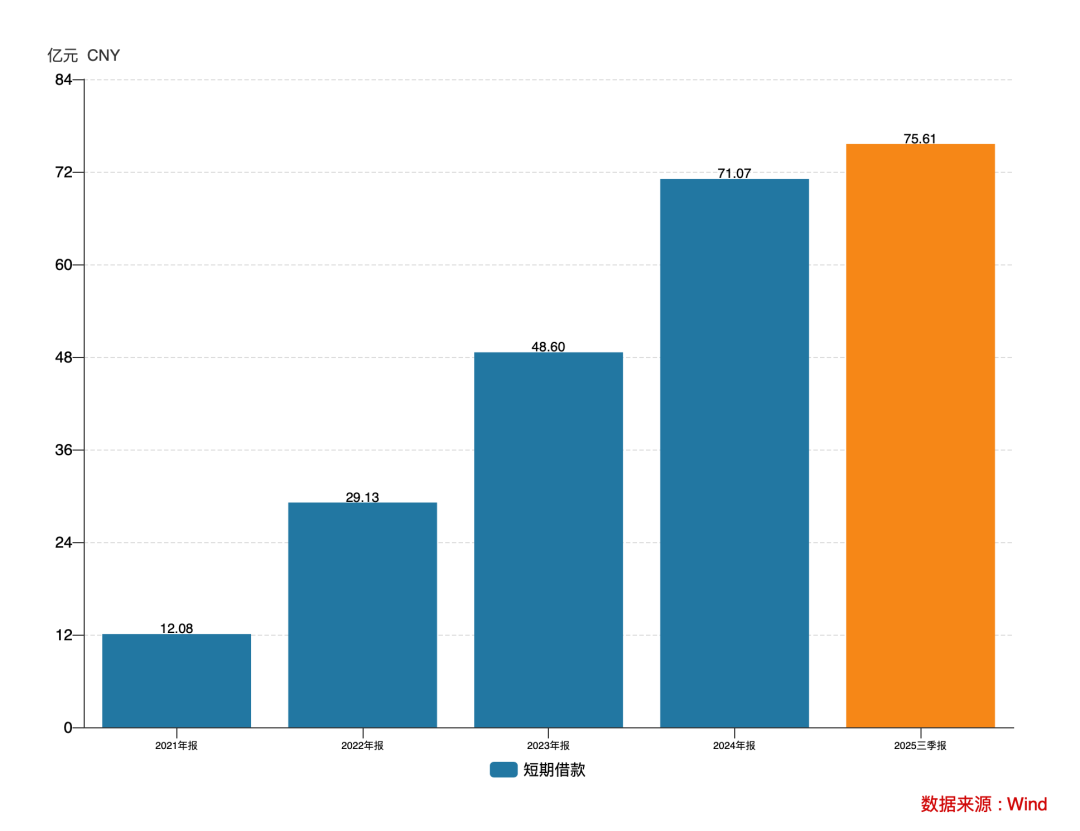

与之对应的则是经营现金流连年的大幅波动,以及公司短期借款额度的急速攀升,当前公司资金压力已然显著,对公司后续经营抛出了一个大问题。

从节能巨头到光伏新贵,从业绩辉煌到巨额亏损,从市场追捧到立案调查,这家有着40多年历史的企业,正在经历成立以来最严峻的考验。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论