迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

巴菲特在21岁时对一家保险公司写过一份投资备忘录,原话大意是这样的:“保险行业有不少优势,比如不需要管理库存、应收款、劳动力和原材料问题。产品和相关设备也没有过时的风险。”

显然,这种“轻之又轻”的行业,是巴菲特心中非常理想的商业模式。反过来,假设一个行业需要面对大量的硬件设备、面向客户的应收款以及上下游交织带来的复杂成本,它恐怕就算不上好行业。比如已经沉淀了好几年的海康威视,模式虽算不上坏,但也和这些好的标准相去甚远。

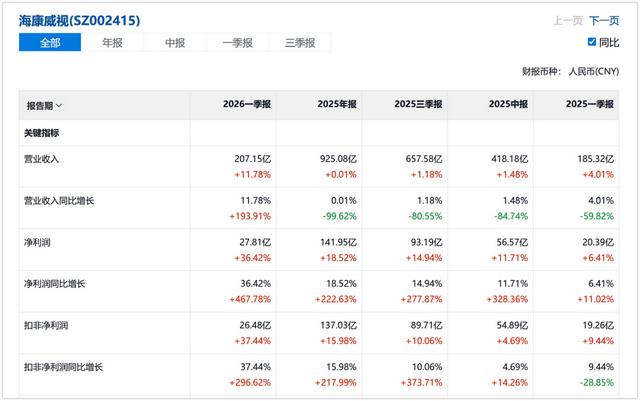

然而,4月20日,海康威视股价在盘中创下2023年底以来的新高(当然,类似的新高基本每年一次,所以新高后的方向,就显得很重要)。在此之前,它刚刚发布了一份除了增速不如早年以外,整体水平堪称有史以来最好的一季报。尤其是销售毛利率大增到49.09%,直接突破平台期。

从结果来看,海康总算熬过了低谷期,后续还需要观察。这给人的启示是值得深思的:

按生意模式来分,世界上的好公司是很少的,即便是美股七巨头也要面对海量的资本投入。但按经营能力来分,世界上的好公司是很多的,因为你知道那些海量的投入,终究会成为未来某一天的回报。

一、坠落再修复:什么“坑”了海康

最近三年,海康威视始终处于“磨底”阶段:营收规模巨大但整体原地踏步,利润剧烈波动,估值在底部反复,体现出市场的纠结——重资产、重硬件、强周期,当你表现不好时,所有弱点都会被放大。

但2026年一季报画面风格突变,而同期发布的2025年年报则显示,在营收几乎持平的情况下,海康的净利润已经恢复增长,全年利润增速达到18%,毛利率、净利率和经营现金流同时改善。风向,又改变了。

鉴于二级市场的反复无常,能坚持关注生意模式的人其实并不多,短期因素才是驱动市场决策的关键:在成本承压、创新业务投入、海外环境多重制约的几年之后,海康威视究竟出现了什么变化,终于让资本市场重新给出一个更高的定价?

单看利润曲线,海康威视过去五年的起伏极大。2021年公司净利润达到168亿元、加权ROE接近29%,属于行业的高点。但此后两年连续回落,2022年净利润降到128.38亿元,2024年进一步探底至119.77亿元,ROE也回落到15%左右。

但要注意,这个过程中,营收整体是没有大幅下滑的,问题显然出现在盈利质量上,主要集中在三个方面:

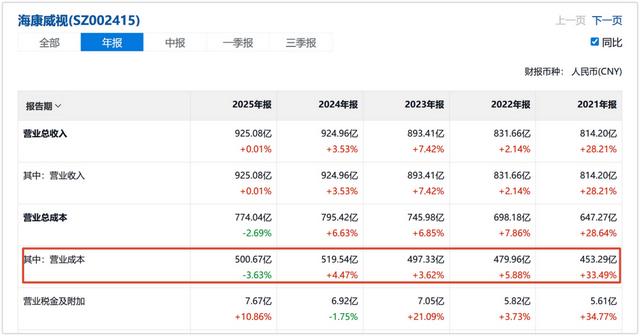

第一,成本端挤压毛利。2021年至2024年,全球芯片供应紧张、原材料价格上行、物流费用提升,营业成本从647.27亿元增加到795.42亿元,三年增加近150亿元,幅度超过两成。硬件属性决定了公司必须先把这部分成本“吞”下,利润端自然承压。

第二,研发投入长期保持高比例。2022年后,海康进入了“百亿研发”时代,并且在人员有波动的情况下维持了几乎相同的投入水平,说明海康对自己的路线有绝对的信心,以及不吝的投入。而这自然会削弱一部分盈利。

第三,创新业务处于培育期。研发除保障基本业务外,还投向了这些方向:机器人、汽车电子、智能家居、热成像等新业务——尽管它们收入增势不错,但一来并未进入大规模盈利阶段,二来也要适当让渡利益进行市场竞争,所以暂时没有彻底改变利润结构。

不过,仅从数据看,2025年开始,海康显然迎来了周期更迭。营业成本从2024年的795.42亿元,降到2025年的774.04亿元,多年来首次成本回落。毛利率开始恢复,配合费用控制,利润在营收持平的前提下实现了两位数增长——上一次还是在2021年。

进入2026年一季度,毛利率进一步上行至49.09%,处在2020年以来的高位区间,单季净利润增速达到36.42%。这说明,海康威视当前的利润改善,更多来自价格体系重建、成本压力缓解以及产品组合升级,而不是简单依靠需求景气上涨。

以此类推,产品和业务结构调整,虽然无法保证利润中枢的持续抬升——对于海康威视的业务模式来说,这也不合理,因为还要考虑与客户的合作关系——但是却证明它有内部的调节能力。在营收并未进入高增阶段的背景下,这种利润修复更具含金量。

二、重新定义业务,单纯的安防硬件已成过去式

从业务结构看,海康威视早已不是十年前那个典型的安防摄像头供应商了。

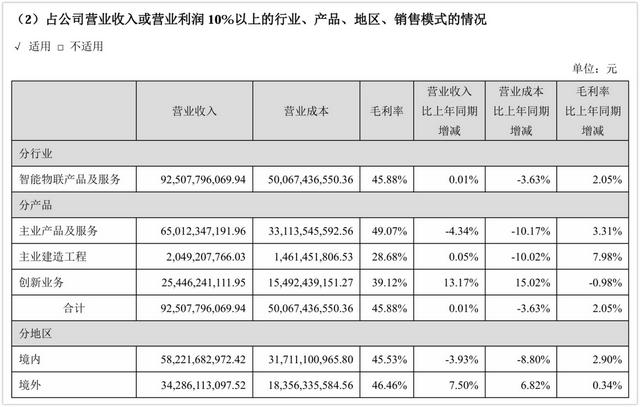

2025年,海康主业产品及服务收入为650.12亿元,占总营收的比重约七成,毛利率接近五成。这仍然是公司的现金牛,是利润的基础盘。但主业占比已经从前一年的73.5%缓慢下降,给创新板块留出了空间。

单一安防主业的权重在下调,但不像之前外部因素影响时的被动,公司主业规模依然庞大,但收入占比不再持续抬升,说明有意识地通过创新业务分散单一行业风险,进行结构性再平衡。

同一年,八大创新板块合计收入约242亿元,占到总营收的27%以上。其中,机器人业务收入64.52亿元,同比增长接近9%;汽车电子收入52.89亿元,增长接近35%;智能家居、热成像、存储等业务也都保持正增长。海康威视为下一个周期准备的“第二曲线”,正在出现更多的积极信号。

这些创新业务的增速优于公司整体。它们与海康既有的图像、感知、算法能力高度相关,属于公司优势的自然延伸,而非完全陌生的赛道试验。此时,可以期待它们对业务的更多贡献,而不是“拖累”。

其中,有些板块可能存在预期差。比如存储。不仅仅是因为现在处于行业顺周期,更因为海康威视的布局早且完善,有充足有效的产能承接需求,所以放量预期在一众新业务中也相对明确。不过目前,市场显然没怎么关注这一点。

另外,海康的一大特点是AI转型和大模型落地服务于具体场景。这句话听起来简单,但实际上对不少公司来说都是一种奢求的状态。

Stratechery创始人Ben Thompson今年3月写过一篇文章,他认为,人工智能模型的商品化速度比任何人预料的都要快,软件和硬件都倾向于商品化。但这个过程中,能够把模型整合成服务的“控制层”是最重要的。而这个“控制层”最重要的作用,就是控制模型去做有用的事——在C端,OpenClaw就是一种表现形式。

而到了企业领域,依然需要一种方式能让大模型和生产场景有效结合,发挥作用。这就是海康观澜大模型从内而生的好处:天然适应自身的业务场景,把安防、工业、交通等原本的视觉场景做深:从“看得见”升级到“看得懂”,而且还能实现商业化。

在这些场景里,大模型和算法带来的,是更高的单体价值、更强的客户黏性,而不是无限扩张的算力成本。对于一家起家于硬件的公司来说,这种场景化的AI路径,有利于提高现有客户和存量设备的效率,而不是简单追逐通用大模型的流量和估值话题。

并且,海康还有自己的客户。长期跟踪苹果动态的Asymco创始人Horace Dediu提出过一个有意思的观点:在很多人看来,苹果在AI时代是落后,因为它没有自己的大模型,也没有做什么很“前沿”的AI布局;但其实苹果比任何人都更早明白,“控制层”在商业化中的意义大于基础模型,不管怎么样,苹果都拥有客户,也就是实际使用AI(尤其是愿意通过苹果设备使用AI)的人,这些才是世界上最稀缺的东西。

同理,海康威视的研发、对大模型的推动和应用,最终汇聚于客户场景,研发回报率天然高人一等。

回到总体视角,到2026年一季度,创新业务叠加海外业务,已经贡献了公司约65%的收入。海康威视的收入增长与利润,正在从这些弹性更大的部分获得动力。加上AI的演进,足够说明很多问题了。

三、长期表现仍待考验,但可预测性增强

2025年,海康威视经营活动现金流净额达到253.39亿元,同比大幅提升超过90%,远高于当年的净利润,达到历史高位。过去几年,经营现金流持续大于净利润,说明海康威视在回款和现金管理上有一套相对稳健的体系。2025年底货币资金达465.08亿元,持有相对充裕的现金,有能力在行业调整期继续投入研发、压实供应链和产品质量,而不用过度担心流动性风险。

在此基础上,海康当年现金分红中期加年度合计派现105.40亿元,分红率达到74.25%,在利润波动的周期底部,依然保证了股东回报。

目前看来,在很多关键的业务方向上,海康威视在暗中发力。比如全球化,2025年海康威视海外营收达到342.86亿元,占比超过37%,创下新高。海外毛利率约为46.46%,略高于境内业务的水平,说明公司在海外并不是靠低价换规模,而是具备实质性的品牌和议价能力。

自2017年以来,海外收入占比从不到三成稳步提高到当前水平,在部分区域已经完成了从“出口产品”到“深度服务当地市场”的转变。

以上信息综合,可见海康虽然在二级市场一度不见起色,但内部变革自有其节奏。利润经历了从高点到谷底的波动,但公司没有削弱研发,也没有激进扩表,而是通过成本管理、产品升级和业务结构调整,为利润修复打基础。

海康威视的年报中,不止一次地出现了一个词——“以己为田”。哪怕营收逼近千亿,对业务依然要保持“耕耘”之心。或许它的姿态能够说明,哪怕商业模式天生不够轻盈,认知和经营也能弥补很多。就像哪怕不是沃土,也能成为良田。

来源:松果财经

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论