迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

国庆节、中秋节即将到来,白酒动销备受关注。在9月13日的茅台业绩说明会上,公司表示:“环比6、7月份,8月市场终端动销有所回暖;8月底以来至今终端动销环比增长显著,市场态势有望进一步向好。”同时也有研究机构表示,部分白酒开瓶率已有向好迹象,基本面底部区间已渐行渐近。

整体看历经长时间调整,白酒板块估值处于相对低位,安全边际较高,分红呈现持续提升态势。而类似今世缘(603369.SH)等一些二线白酒上市公司,也进行了主动调整,库存压力释放,轻装上阵。

白酒行业供需问题逐步缓解

国家统计局数据显示,今年1月份至6月份,规模以上白酒企业累计产量191.6万千升,同比下降5.8%。中国酒业协会调研显示,酒类生产企业和经销商的客户数、客单价、营业额和营业利润的减少比例较高。从A股上市白酒企业公布的2025年上半年业绩看,行业表现分化。其中,一线龙头如贵州茅台上半年业绩稳健增长,区域龙头如今世缘等凭借省内基本面也表现相对稳健。

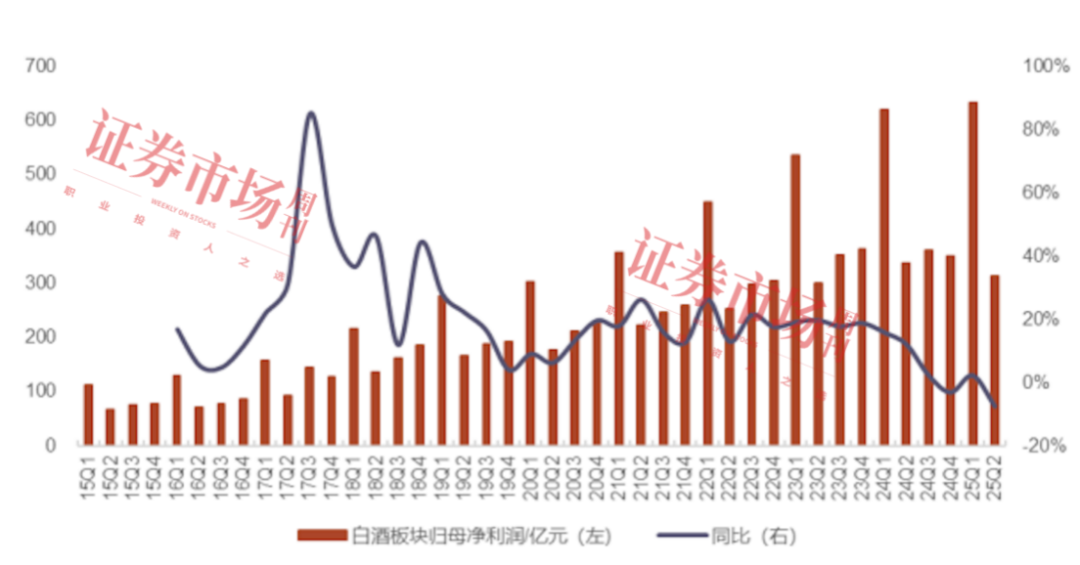

2025年二季度高端、次高端、区域白酒营收分别同比+3%/-5%/-27%,净利分别同比+1%/-19%/-42%,整体行业去库存加速(见图1)。国泰海通的研究表明,以茅台为首的高端白酒业绩总体稳定,二线次高端白酒去库节奏相对领先,头部与二三线品牌报表分化更为明显。存量竞争环境中行业份额逻辑持续演绎,酒企选择拥抱产品创新、渠道变革以寻求增量,部分高端酒通过持续平衡渠道以维系收入增长。

图1:白酒板块单季归母净利润及同比增速

资料来源:光大证券

中秋、国庆临近,酒企旺季动销逐步开启。据茅台官方数据,随着传统双节临近,8月环比6、7 月份,市场终端动销有所回暖,8月底以来至今终端动销环比增长显著,市场态势有望进一步向好。同时在9月12日的半年度业绩说明会上,针对增速问题茅台回应“将始终秉持长期主义,以市场为中心,以消费者为中心,坚持以自身的确定性应对各种不确定性,致力于推动高质量可持续发展”,基于公司的理性表态及动销好转趋势,公司方预计供需矛盾将逐步缓解,有望对批价形成支撑。

国泰海通认为,随着以贵州茅台、五粮液等为代表的白酒龙头业绩边际降速,2025年三季度板块报表或将进一步调整,参考2014年股价触底回升的过程来看,报表底部和批价底部均对股价、估值有支撑作用。

9月14日,开源证券也表示,部分酒企也有反馈8月终端开瓶率有向好迹象,白酒基本面底部已经渐行渐近。随着时间推移,预计禁酒令纠偏不会持续太久,并且国家大型基建项目的落地将带动经济活跃度提升,后续白酒基本面大概率呈现平稳向上的态势。除了加速出清释放风险,酒厂也在推出新品以适应新时代发展,比如五粮液推出29度“一见倾心”低度酒获取年轻客群,珍酒推出新品大珍,酒鬼酒推联名产品“自由爱”等。

后续建议白酒关注范围可扩散至三条线:一是全国化次高端回补,如舍得酒业、山西汾酒等;二是区域龙头,如古井贡酒、今世缘等;三是高端酒的估值修复并考虑股息率优势等方面,例如泸州老窖、贵州茅台等。当前药食同源市场有显著增长态势,发酵类药食同源产品成为潜力赛道,推动行业向“传统+科技”融合转型。消费者需求转向“真材实料、科学配方、道地原料”,且“发酵技术”“精准制肽”等科技手段加速应用,行业正从粗放增长向精细化、科技化升级,具备技术、原料、品牌优势的企业将成龙头。

截至9月17日收盘,A股21家白酒上市公司总市值合计为3.32万亿元,相较于今年年初的3.43万亿元下降3.2%,其中16只白酒股市值出现下滑。在21家酒企中,有18家酒企的市盈率在40倍以内,贵州茅台和五粮液的市盈率分别为21倍和15倍。相较于其他板块,白酒板块当前处在低估值状态。

今世缘主动调整

卖方研报看好公司未来

作为区域品牌龙头,今世缘正在主动调整、释放压力,轻装上阵。今世缘半年报指出,在白酒行业品牌集中度提升、渠道变革加速的背景下,公司聚焦市场突破,筑牢发展基础。省内核心市场基础稳固,省外市场布局持续深化。

半年报显示,“缘文化”是今世缘天然优势、魅力之源,体现最深厚的文化软实力。公司坚定不移以“缘”为核心,以酒结缘,以缘兴酒,持之以恒塑造品牌精神,打造更有温度、更具高度、更显特色的缘文化品牌。

公司现拥有“国缘”“今世缘”“高沟”三个著名品牌。国缘品牌定位“中国新一代高端白酒”,坚持“与大事结缘,同成功相伴,为英雄干杯”传播方略,唱响“成大事必有缘”的品牌宣言,凸显品牌高度;开创国缘V9清雅酱香新品类,成为清雅酱香型白酒团体标准制定者。今世缘品牌以“这一生今世缘”为品牌主张,弘扬“今世有缘相伴永远”品牌理念,致力于打造中国最有温度的文化名酒。“高沟”是中华老字号,秉持“人生起伏挥洒自如”品牌主张,通过推广“高线光瓶酒”高沟标样系列产品开启复兴新征程。

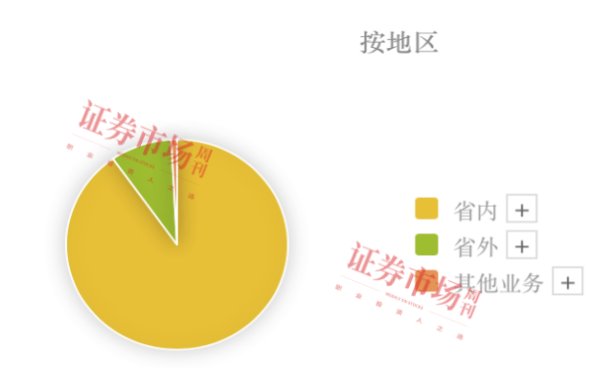

公司2025年上半年销售毛利率达74.54%,位列行业第7位,核心驱动力来自特A+类产品(300元以上)64.88%的营收占比,其中,国缘四开等大单品在江苏商务消费市场占据优势地位。从销售区域看,今世缘在区域市场布局方面显示出积极变化。上半年,省内市场实现营收63.21亿元,占总营收的90.95%,江苏省内市场仍占主导地位,南京大区和淮安大区合计贡献30.47亿元,核心市场优势明显。省外市场不断突围,聚焦重点板块,聚焦资源,有步骤、有重点周边化拓展,省外实现营收6.28亿元,同比增长4.84%,占总营收的9.03%,营收及占有率展现出较好增长势头。

图2:今世缘省内和省外业务占比

资料来源:同花顺

中邮证券表示,二季度公司四开及以上产品(尤其是V系)受影响最大,对开、单开及淡雅系列受影响较小。省外市场受政策影响程度好于省内。公司省外战略聚焦于江苏周边核心市场(如安徽、山东、上海、浙江)。浙江无本土强势白酒品牌,公司将重点提升产品竞争力。上海、浙江市场民间消费占比较高,V系产品表现较好。公司将坚持深耕已聚焦的重点市场。展望下半年,政策影响将逐步减轻,公司在报表和动销端均进入低基数,业绩同比情况有望环比改善,预计公司业绩端最差时点已过。

而通过财报可以看出,即使今世缘在调整期仍能保证员工薪酬提升,这有助于提升员工积极性及组织稳定。

此外,统计卖方机构对于今世缘二季度的解读,观点大体相同,对公司的主动调整都给予了正面评价,且看好公司未来的发展。

图3:部分机构对于今世缘半年报的点评

资料来源:Wind

(文中提及个股仅为举例分享,不作买卖建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论