迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在锚定高端化、全球化、多元化发展的战略航向上,胜宏科技2025年业绩实现高速成长。公司还确定2030年产值千亿目标。

在全球人工智能与算力基础设施建设的浪潮下,胜宏科技(300476.SZ) 2025年业绩迎来爆发式增长。2025年年度报告显示,公司全年实现营业收入192.92亿元,同比增长79.77%;归母净利润达43.12亿元,同比增长273.52%,成功兑现了业绩预告。凭借前瞻的战略布局和技术积淀,公司成功从“规模扩张”迈向“价值跃升”,并以高端化、全球化、多元化的战略锚定了2030年产值达到千亿的宏伟目标。

业绩保持高增长

财务亮点多

今年1月中旬, 胜宏科技发布的2025年度业绩预告显示,预计全年归母净利润区间为41.60亿元至45.60亿元,同比增长260.35%至295.00%。3月13日,胜宏科技发布2025年年度报告,报告显示,公司实现归母净利润43.12亿元,同比增长273.52%。这一数值成功实现业绩预期。

从营收增速和归母净利润增速来看,胜宏科技2025年利润增速远超营收增速,呈现出“剪刀差”现象。2025年,公司营收同比增长近79.77%,而归母净利润增速却高达273.52%,利润增速约为营收增速的3.4倍。回顾2024年度,公司归母净利润增速是营收增速的2倍。2025年“剪刀差”的进一步扩大,印证了公司产品高端化战略的显著成效。

长期以来,PCB行业面临着原材料价格波动和同质化竞争的压力。然而,胜宏科技通过坚决淘汰低毛利订单,全力聚焦高附加值产品,成功扭转了这一局面。数据显示,公司2025年的综合毛利率和净利率均创下历史新高,净利率从2024年同期的10.76%跃升至22.35%。这主要得益于高阶HDI板(高密度互连线路板)、多层高密度板以及AI服务器专用板等高技术壁垒产品在产品结构中的占比大幅提升。

在利润构成方面,胜宏科技业绩的“含金量”较高。年报显示,公司扣除非经常性损益后的净利润与归母净利润数值高度接近,非经常性损益对利润的影响微乎其微。2025年,公司非经常性损益金额仅为812.05万元。这意味着,公司近43.12亿元的归母净利润几乎全部来源于主营业务的强劲表现,而非依赖政府补助、资产处置或投资收益等因素。

这种纯粹的内生性增长,验证了公司在AI算力赛道上的核心竞争力。随着数据中心建设进入快车道,胜宏科技作为核心供应商,其技术实力得到了下游客户的充分认可。

除了盈利能力的大幅增强,胜宏科技的运营效率也在2025年得到了优化。财报显示,2025年末,公司存货的期末账面余额同比增长为52.52%,低于公司营收增速,这一现象通常说明企业市场需求旺盛且转化顺畅。Wind数据显示,公司2025年存货周转天数为75.01天,同比增加0.73天;存货周转率(Wind计算)为4.80次,同比减少0.05次。在公司存货结构中,占比67.69%的是原材料和在产品,结合公司之前多次表示在手订单充足以及其营收的高增长,表明公司在当前AI浪潮中积极备货、提升产能以及产品销售顺畅。

同时,公司经营活动产生的现金流量净额持续向好。2025年,公司经营活动产生的现金流量净额为46.03亿元,同比增长238.85%。公司表示,这主要是由于经营利润增加以及收到客户款项增加所致。同期,公司现金及现金等价物净增加额为22.80亿元,同比增长1186.15%,主要原因是经营活动现金流入增加所致。

在充裕的现金流支持下,胜宏科技推出的2025年利润分配预案超预期。据公司披露,2025年权益分派方案为,以股本870131870股为基数向全体股东每10股派发现金红利20元(含税),现金分红金额(含税)17.40亿元。这与2024年每10股派发现金红利3.003304元(含税)、合计派发现金红利约2.58亿元相比,出现显著增长。

完善全球业务布局

构建“双循环”新格局

在AI算力基础设施等PCB下游应用领域需求持续增长的推动下,全球PCB产业保持较高成长性。据Prismark数据,2025年全球PCB产值为848.91亿美元,同比增长15.4%;2029年全球PCB市场规模预计将达1092.58亿美元,2024—2029年年均复合增长率预计为8.2%。

值得一提的是,受益于人工智能发展及AI算力提升,HDI、高多层等高端产品需求快速增长。2025年,全球HDI产值为157.17亿美元,同比增长25.6%;全球多层板产值为330.91亿美元,同比增长18.2%。

胜宏科技在财报中表示,2025年,公司坚定“拥抱AI,奔向未来”的战略方向,深度绑定国际头部客户,持续优化产品结构,稳步推进全球化布局,企业经营业绩实现跨越式增长。在国际化方面,2025年度,公司坚定实施“中国+N”全球化布局战略,通过境内外自建工厂与并购整合双轮驱动,构建覆盖高端制造、客户服务与区域协同的运营网络。未来,公司将紧盯AI算力、数据中心两大核心领域,立足PCB主业,锚定高端化、全球化、多元化发展方向,全力向千亿产值目标迈进,打造全球领先的PCB龙头企业。

目前,胜宏科技已经构建起国内和海外的“双循环”产能新格局。

在国内,胜宏科技继续巩固惠州基地的核心地位,将其定位为集团的“大脑”和“心脏”。惠州基地承担了公司绝大部分的新产品研发(NPI)、高阶工艺验证以及复杂样品试制任务。依托国内完善的产业链配套和高素质的工程技术人才,惠州基地能够快速响应客户的前沿技术需求,将最新的科技成果迅速转化为可量产的工艺方案。

此海外,胜宏科技在欧洲、美国、新加坡、日本、马来西亚等地设立分公司、子公司和办事处,并组建专业技术服务团队,为客户提供全球化销售服务和技术支持。其中,公司在泰国、越南和马来西亚投资建设多条生产线,稳步布局东南亚PCB高端产能,实现国内外产能协同联动,助力全球市场拓展。

胜宏科技在近期接受机构调研时表示,“为巩固公司在全球PCB行业的领先地位,强化在AI算力、AI服务器等领域的优势,提升全球化交付服务能力,公司持续扩充高阶HDI、高多层PCB及FPC等产品产能,包括惠州、泰国、越南及马来西亚工厂扩产项目等,扩产速度行业领先。公司的扩产节奏正在加速推进,在基建、装修、设备配置及人才储备等多方面提前进行规划准备。新建厂房需经历厂房建设装修、设备安装调试、客户审厂、送样测试、订单下达及量产等阶段,初期的产线磨合和产能产量逐步释放是行业的必经过程,公司对后续的生产经营及效益实现充满信心。”

胜宏科技介绍,惠州总部已成为全球规模最大的单体PCB生产基地,全球化交付、服务能力行业领先。未来,随着惠州工厂、泰国工厂、越南工厂及马来西亚工厂的扩产项目陆续投产爬坡,公司的高端产品产能将进一步提高,能够更好地满足客户全球化交付需求。

财报数据显示,在胜宏科技营业总收入中,公司2023年-2025年直接出口收入占营业总收入比例分别为61.48%、60.88%、76.83%,其中2025年直接出口收入为148.21亿元,同比增长126.88%。通过全球布局,胜宏科技成功打入了全球顶级科技巨头的核心供应链,客户结构实现了从“多元化”进一步向“头部化”的飞跃。

此外,胜宏科技也在资本布局方面开启新局。2025年7月29日,公司第五届董事会第七次会议、第五届监事会第七次会议,审议通过了《关于公司发行H股股票并在香港联合交易所有限公司主板上市的议案》《关于公司发行H股股票并在香港联合交易所有限公司主板上市方案的议案》等相关议案。2025年8月20日向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行的申请资料。这将进一步推动公司全球化战略布局。

打造第二增长曲线

支撑千亿愿景

胜宏科技在2025年年报中提出“2030年千亿产值目标”,并规划2026年围绕“转观念、强根基、稳品牌、促优势、聚英才”十五字方针,聚焦高端化、全球化、精细化发展,推动公司经营业绩持续稳步提升。

以2029年全球PCB市场规模1092.58亿美元(预计值,约为7540亿元人民币)作为测算基础,胜宏科技的千亿产值目标约为2029年全球PCB市场规模的13%。有数据显示,目前全球第一大PCB厂商产值占全球行业总产值的比例不足10%。胜宏科技2025年营收规模为192.92亿元,若想达到千亿产值目标,意味着其未来几年需要实现数倍的规模扩张。

2025年报显示,东南亚基地集群将是胜宏科技驱动未来几年高速增长的第二增长曲线。公司表示,“依托泰国、越南、马来西亚生产基地,完善海外市场布局,培育海外增长新动能。”

同时,在技术创新方面,胜宏科技2026年计划集中力量突破超高阶HDI、超高层板等前沿技术,精准匹配核心客户高端产品需求。

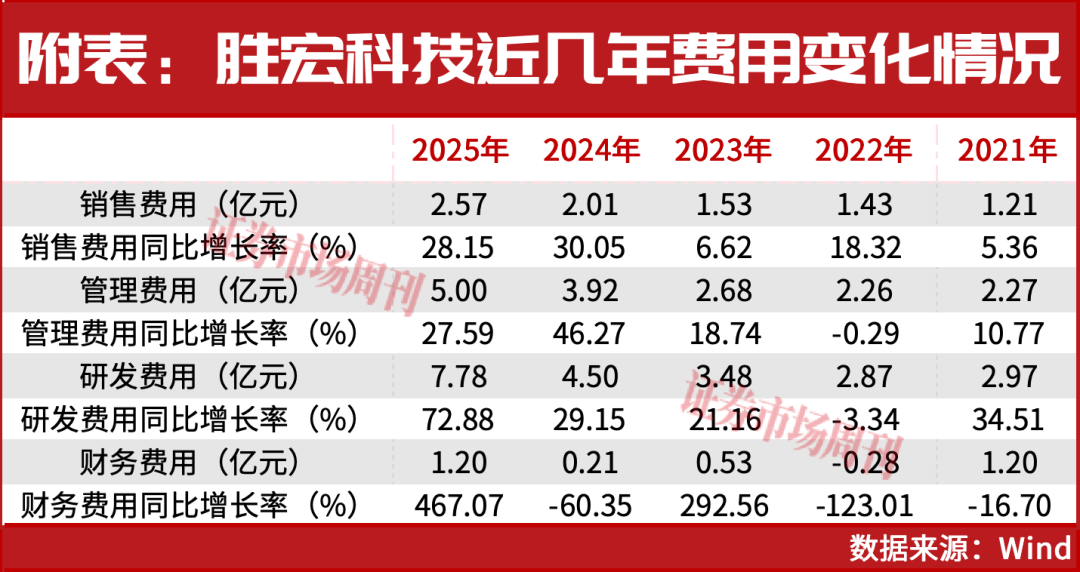

事实上,胜宏科技在2025年就已加大研发力度。2025年年报显示,公司2025年研发费用达7.78亿元,同比增长72.88%,这一增速创公司近五年新高(见附表)。同时,公司研发费用规模的增长远远跑赢销售费用、管理费用等。另外,在其2025年研发费用中,直接投入费用达4.58亿元,同比翻倍增长。

国盛证券在近期研报中指出,胜宏科技的技术研发与产能扩张均基于与客户的深度沟通,围绕客户未来3年甚至更长期发展规划进行提前布局,在产能布局、新产能扩张、设备筹备、技术储备、人才储备等多方面公司均为行业内启动最早、推进最快的企业。

国盛证券认为,胜宏科技率先突破高多层与高阶HDI相结合的核心技术壁垒,具备100层以上高多层板制造能力,是全球首批实现6阶24层HDI产品大规模生产,及10阶30层HDI与16层任意互联(Any-layer)HDI技术能力的企业,并加速布局下一代产品,支持最前沿人工智能产品及自动驾驶平台。同时,为满足公司战略规划和经营发展的需要,进一步增强公司核心竞争力,2026年度,公司及子公司计划投资总额不超过200亿元,其中固定资产投资计划不超过180亿元,投资范围包括新厂房及工程建设、设备购置、自动化产线改造升级等投资事宜;股权投资计划不超过20亿元。国盛证券认为,“公司作为AI PCB龙头,深度把握AI发展机遇,我们看好公司新建产能释放后带来的业绩高增,看好客户加速拓展下,新客户给公司业绩带来的较大增量,维持‘买入’评级。”

另外,在胜宏科技前十大股东中,香港中央结算有限公司2025年增持胜宏科技253.2万股股份,持股占总股本比例为3.23%。

(本文已刊发于3月21日《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论