迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

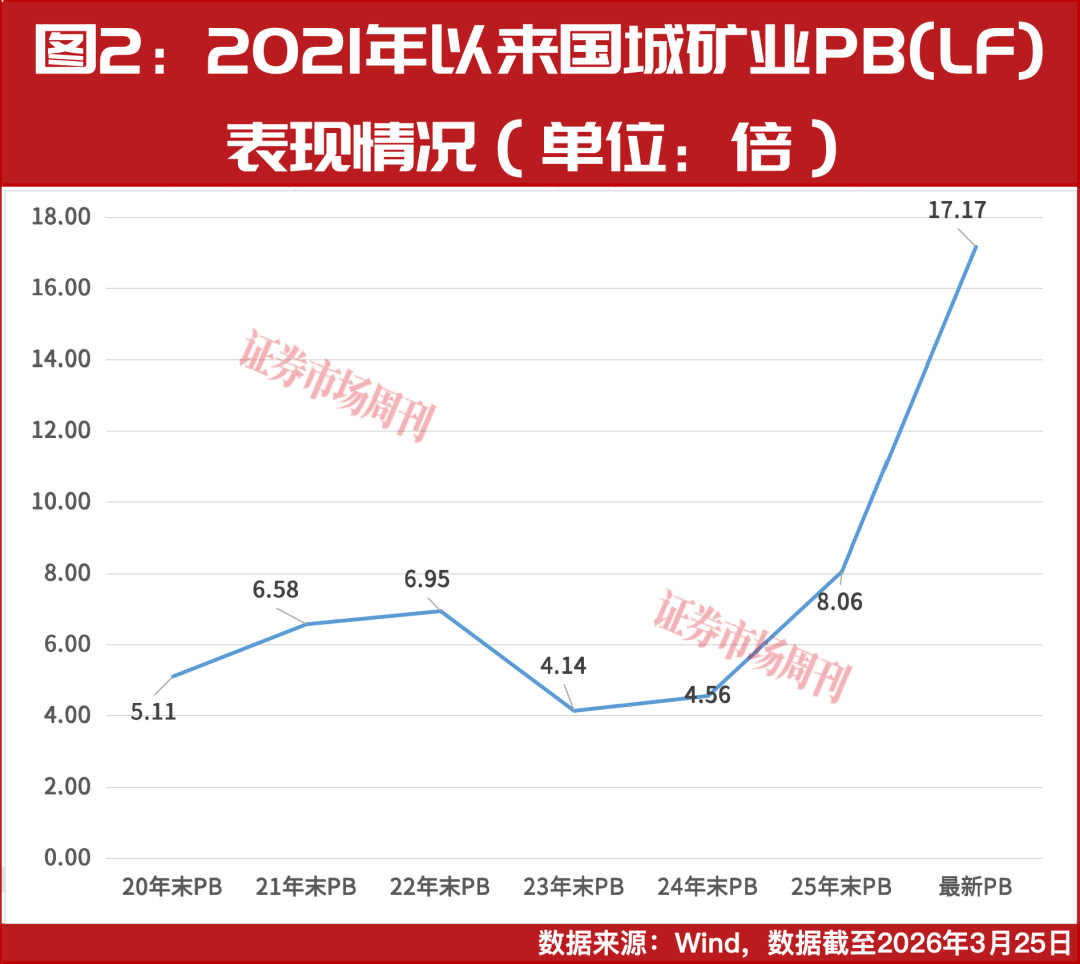

国城矿业2025年业绩扭亏为盈,钼锂业务扩张获券商看好,钛白粉板块待改善。

受益于有色等产品价格上涨,国城矿业2025年净利润实现扭亏为盈,股价持续创历史新高。国城矿业年报披露,公司将14%的利润用于现金分红,留存的利润用于补充资本。这一决定有助于提升公司偿债能力。

业绩扭亏为盈

多数利润留存补充资本

受益于新能源、AI等产业的快速发展,近几年有色和锂矿产品价格持续上涨,相关行业的上市公司业绩和股价双双提升,其中就包括国城矿业(000688.SZ)。

公开信息显示,国城矿业的主业为有色金属采选及资源循环综合利用业务,产品包括钼精矿、锌精矿、铅精矿、银精矿、铜精矿、钛白粉等。据其2025年年报披露,公司2025年实现营业收入48.06亿元,同比增长17.13%;实现归母净利润10.76亿元,调整后同比增长138.48%;基本每股收益0.97元,同比增加134.76%。

国城矿业在2024年还亏损了1.13亿元,此次归母净利润能够成功扭亏为盈,很大程度上得益于其2025年完成国城实业60%股权的收购和出售赤峰宇邦矿业股权。据国城矿业今年1月24日发布的业绩预告披露:2025年度预计实现净利润11亿元-12亿元;公司完成对赤峰宇邦矿业有限公司65%股权的出售并确认相应的投资收益,影响归属于上市公司股东的净利润约6.58亿元。

在披露2025年年报的同时,国城矿业还披露了《2022年员工持股计划第三个解锁期考核指标未达成的公告》。据其《2022年员工持股计划》约定,员工持股计划的解锁期分别为18个月、30个月和42个月,对应解锁比例为40%、30%和30%。公司2023-2025年为考核年度,第三批次解锁要求2025年净利润不低于18亿元,或三年累计净利润不低于36亿元。可事实上,国城矿业2025年度实现归母净利润为10.76亿元,低于解锁要求。公司表示,“员工持股计划第三个解锁期公司层面的业绩考核指标未达成,本次员工持股计划第三个解锁期对应的全体持有人30%的持股份额不得解锁。”

基于2025年业绩的成功扭亏,国城矿业决定实施2025年度现金分红。据年报披露,公司拟向全体股东每10股派发现金红利1.30元(含税),共计派发现金股利1.54亿元,剩余未分配利润结转下一年度。据测算,国城矿业此次现金分红金额占其归母净利润总额的14.31%。

近几年,国城矿业资金压力持续提升,资产负债率由2021年末的45.14%提升至2025年末的69.55%。2025年年报披露,公司长期借款由2025年初的8.93亿元增长至2025年末的22.8亿元,短期借款由2025年初的2.25亿元增长到2025年末的11.18亿元。在负债率持续提升下,国城矿业的利息费用也由2024年1.29亿元增加到2025年1.6亿元。此次公司选择将更多利润留存,有助于其优化资产负债表、补充资本及提升偿债能力。

信披考评有提升空间

交易所发布的信息披露考评结果显示,国城矿业2023-2024年度、2024-2025年度的信息披露考评结果分别是D、C。深交所《上市公司自律监管指引第11号——信息披露工作评价(2025年修订)》规定,A为优秀,C、D分别对应合格、不合格。较低的评级结果对应着,公司在组织架构完整性、投资者业绩说明会和股东会召开的频次和质量、财务质量和信息披露等关键工作上,有较大的改进空间。

据国城矿业年报数据,公司在2024年组织了5次调研、沟通、采访等活动,而2025年仅组织了3次调研、沟通、采访等活动。此外,公司公告还显示,2025年1月,公司董事长吴城、总经理朱胜利、时任财务总监郭巍等人收到了四川证监局下发的警示函。警示函指出,国城矿业的会计核算工作存在对取得的资产是否构成业务判断错误、导致资产负债表科目列报有误等问题,导致2021-2023年报信息披露不准确,要求上市公司和董事长吴城等董事、高管整改到位。

近年来,监管部门鼓励行业头部公司和央国企加快ESG建设,并披露ESG报告。作为有色行业的大型企业,国城矿业虽然在2022年、2023年披露过社会责任报告,但2024年却未继续披露。

国城矿业董秘是马翀。据公司公告,马翀曾任复星高科技集团投资总监、金徽股份总经理助理等职,2024年才开始担任国城矿业董秘,董秘从业履历只有2年。

子公司国城钛业待扭亏

在母公司业绩大增的同时,国城矿业的部分子公司业绩表现平平。据国城矿业公告,全资子公司内蒙古国城钛业有限公司的主营产品为钛白粉,因钛白粉产品价格处于低位,对上市公司净利润产生了较大影响。年报显示,国城钛业2024年营收4.14亿元,净利润为-2.61亿元;2025年营收15.57亿元,净利润-2.43亿元。

在A股市场,涉及钛白粉产业的上市公司公告虽然显示2025年业绩有所下滑,但龙头公司并未出现亏损。其中,宝钛股份(600456.SH)的业绩快报显示,2025年实现归母净利润为4.15亿元,同比下滑28%;龙佰集团(002601.SZ)2025年前三季度实现归母净利润16.74亿元,同比下滑34.68%。

在深交所投资者互动平台上,有投资者在2025年9月向国城矿业询问其钛白粉业务情况,“下半年行业‘反内卷’自律后,公司钛白粉业务净利润是否好转?”对此,公司董秘马翀回应称,“将持续优化生产流程、有效降低生产成本、积极拓展多元化销售渠道,逐步增强市场竞争力,为后续发展夯实基础”。

国城矿业财报还披露,国城钛业2025上半年亏损了1.22亿元,全年亏损2.43亿元。截至2025年末,国城钛业的总资产为33.7亿元,净资产是3.48亿元,资产负债率接近90%。另据企查查数据,目前国城钛业的实缴资本为9亿元。

分析师看好 给予买入评级

对于国城钛业, 国城矿业提供了较大金额的融资担保。据企查查数据,2025年以来,国城矿业向国城钛业提供了超过10次担保。比如在2025年8月,国城矿业就向国城钛业一笔7.8亿元的融资提供了连带责任担保。

此前,国城矿业曾剥离过亏损子公司,比如2025年就出售了所持有的宇邦矿业65%股权。据公司公告,宇邦矿业自收购以来一直处于建设阶段,过去几年未对上市公司的盈利能力有所贡献。而通过出售宇邦矿业,“实现了对宇邦矿业投资的保值和增值,有利于增加公司可支配资金,优化公司资产负债结构,对公司财务状况产生积极影响”,获得的16亿元交易对价还显著改善了国城矿业的2025年业绩。

对于业绩亏损的国城钛业,上市公司未来是否会考虑剥离?对此,本刊通过信披邮箱等渠道咨询上市公司,截至发稿未获回复。

值得关注的是,2026年以来钛白粉价格出现提价潮。公开信息显示,龙佰集团(002601.SZ)等多家钛白粉企业于3月份宣布提价。据买化塑研究院统计数据,受原料端硫酸、钛矿等原料价格上涨,最近一个月国内钛白粉价格累计涨价1700元/吨-2000元/吨,国际市场累计涨价约300美元/吨-350美元/吨,创近年来单月调价频率与幅度的新纪录。在钛白粉价格上涨下,国城钛业业绩有望得到改善。

尽管存在上述挑战,分析师更关注其核心资源业务的成长性。国金证券分析师吴晋恺、王钦扬、金云涛团队指出,国城矿业的钼矿权益产量仍有较大增长空间:公司拟将采矿证从500万吨/年扩大到800万吨/年,目前正在办理扩大矿区范围的采矿权变更手续。国金证券预计,国城矿业2026年-2028年营收有望达到58.73亿元、64.10亿元、183.48亿元,归母净利润分别实现19.70亿元、34.45亿元、53.03亿元,2026年归母净利润增速有望超过80%。给出“买入”评级。

(文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论