迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

为摆脱行业内卷困局,部分LED龙头企业正加速向Mini/Micro LED、车载照明等高技术壁垒赛道及海外市场突围,寻求结构性增长新机遇。

随着A股上市公司2025年年报及2026年一季报的披露收官,申万LED行业的经营底牌已然揭晓。数据显示,尽管行业30只成分股在2025年实现了总营收的微幅增长,但整体业绩却同比出现下滑。

在需求疲弱与传统赛道内卷的双重因素挤压下,LED产业已彻底告别粗放扩张的旧周期。当前,以Mini/Micro LED、车载照明为代表的高技术壁垒赛道正迅速崛起,成为驱动行业利润修复的新引擎。与此同时,机构也高度聚焦于具备穿越周期能力的绩优龙头。

LED产业深度调整

高技术壁垒赛道成新增长点

受连续几年的行业低迷影响,申万LED行业30只成分股2025年实现总营收1009.65亿元,对比2024年的943.31亿元增长7.03%;归母净利润合计亏损15.56亿元,相比2024年合计亏损0.47亿元的数据显著扩大。

不过,据Wind一致预测净利润(FY1)数据,三安光电、艾比森、洲明科技、聚灿光电、乾照光电等公司2026年预测净利润相比2025年有较大增长。这在一定程度上反映出机构对LED行业持看好态度。

据中关村半导体照明工程研发及产业联盟(CSA)今年初发布的《2025中国半导体照明产业发展蓝皮书》(以下简称《蓝皮书》)显示,2025年,中国半导体照明产业步入深度调整与结构性重构的关键阶段,产业整体规模呈现微降态势,预计全年总体产值约6093亿元,较2024年下滑1.1%。

《蓝皮书》指出,需求端的疲弱,导致中国LED照明产业洗牌强度与广度远超以往。此阶段标志着中国LED照明产业已彻底告别粗放式规模扩张的旧周期,进入一个以生存韧性、效率提升和风险抵御能力为核心考验的调整深水区。从细分领域来看,以智能照明、植物照明、汽车照明、车载显示、Mini-LED背光、Mini/Micro-LED显示、UV LED等为代表的专业细分市场,保持了较高的景气度。

据了解,LED行业涵盖LED照明、LED显示等广泛细分行业。其中,在LED显示领域,行家说Research数据显示,2025年,LED显示屏市场规模达到485.73亿元,与2024年基本持平,其中境外LED显示屏市场规模约为265.10亿元。在国内,LED显示屏市场出货面积增长但销售额承压,呈现“增量不增收”的趋势。在行业整体承压的背景下,“不出海便出局”逐渐成为行业共识,海外市场正日益成为中国LED显示企业实现增长的核心方向。

目前,有多家上市公司在2025年年报中指出,Mini/Micro LED、车载照明、商业航天等高技术壁垒细分市场将成为企业利润增长的关键。

以三安光电为例,其在2025年报中介绍,2025年Mini LED在背光产品应用保持持续增长,直显领域市场也在起量。Mini LED背光解决方案在电视、笔电、平板、显示器、车载显示等市场快速渗透,根据洛图科技数据,2025年三大Mini LED应用终端——电视、显示器和笔记本电脑全球合计出货量约1531万台,同比增长38.6%,其中电视为主要增量市场,2025年全球出货量约1239万台,同比增长57.8%。洛图科技预计,2028年Mini LED直显全球市场规模将达33亿美元,2024年—2028年的年均复合增长率约为40%,市场未来发展空间广阔。

利亚德也在财报中指出,LED显示行业增长的核心引擎已切换至以Micro LED为代表的下一代显示技术,这些技术正从实验室研发和试点应用阶段,加速走向规模化量产和商业化落地。公司指出,技术创新是驱动LED显示行业从成熟期迈向新一轮成长期的核心引擎,继2010年由利亚德原创并命名的小间距LED电视把LED显示产业带向了更高分辨率的应用市场后,2020年Mini/MicroLED(微间距LED)技术的出现,则为LED显示市场的进一步发展带来新机遇。

2025年以来,以京东方、TCL华星、惠科为代表的面板制造巨头为抢占LED直显赛道新机,全力推进与LED芯片厂商等产业链上游关键环节的整合,构建“从芯到屏”的全链条闭环能力。不仅面板企业积极布局上游,其他新进入的下游终端玩家,也纷纷通过收购、自建、合作等多种方式整合上游 LED厂商资源,目的均在于获取核心技术、保障产能稳定供应、提升供应链抗风险能力,LED行业正逐步形成“传统LED直显企业”与“面板跨界企业”两大核心阵营,推动行业竞争从单一环节升级为全链条博弈。

龙头密集涨价

利亚德主动放弃低毛利订单

据LEDinside统计,2025年下半年以来,已有数十家LED相关企业宣布调涨产品价格,全面覆盖LED芯片、封装、模组以及终端应用。其中,国内LED封装龙头木林森早在2025年8月开始产品调价。截至目前,包括利亚德、民爆光电、兆驰股份、鸿利智汇等企业均有产品提价动作。

比如,民爆光电在4月30日举办的业绩说明会上介绍,公司从2026年3月开始陆续对客户调价,涨价将延续至5月,成品销售价格涨幅为5%—10%。

利亚德在2月10日发布产品价格调整通知,对公司大部分LED显示屏产品价格上调3%—15%。公司在2月底接待国信证券、永赢基金调研时表示,此次涨价,“主要原因是上游核心原材料价格的上涨,包括金银铜等有色金属的持续涨价,PCB和芯片也有不同程度的涨幅,成本压力向下传导整机厂成本大幅增加;其次是由于行业近年来存在低价内卷的现象,部分公司为争夺市场或产品同质化严重甚至出现亏损,现在国家出台了新《反不正当竞争法》,监管层面也在推动行业回归良性竞争……总之,公司将把盈利能力的提升作为新一轮战略周期的核心经营目标,跳出纯价格战的恶性循环,按照自己的节奏去做产品的研发优化、市场拓展以及细分市场的深耕。”

对于未来是否进行新的提价,利亚德在4月27日举办的业绩说明会上表示,“公司已于年初发布调价通知,并多次在公开场合呼吁,反对价格战,LED行业应以技术创新替代价格竞争。公司2025年起转变经营策略,以‘利润为中心’,追求‘质’的提升,2025年度及2026年一季度均实现毛利率同比提升。”

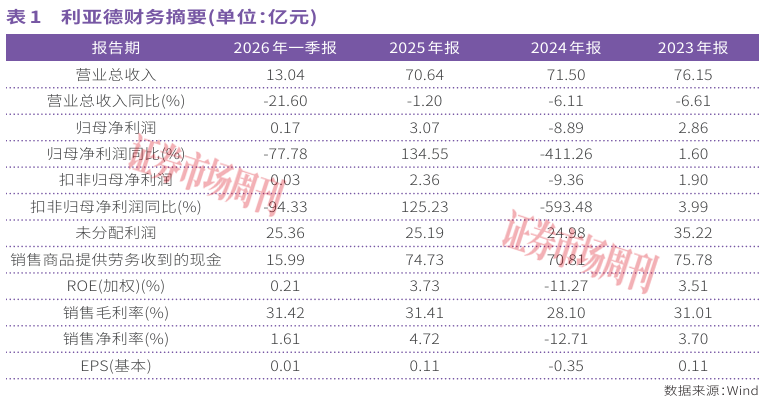

据利亚德财报,2025年,公司实现营收70.64亿元,同比减少1.20%;实现归母净利润3.07亿元,扭亏为盈。销售毛利率由2024年的28.10%提升至31.41%,同比增加3.31个百分点(见表1)。今年一季度,公司实现营收13.04亿元,同比减少21.60%;实现归母净利润1701.29万元,同比减少77.78%;销售毛利率为31.42%,较去年第四季度的40.16%下降8.74个百分点。

对于今年一季度的业绩下滑表现,利亚德在财报中总结为三点原因:一是市场持续分化,境内及亚非拉地区价格竞争仍比较明显,公司在该区域的订单不及预期,但以中高端市场为主的欧美地区,市场景气度相对较高,公司在该区域收入实现20%以上增速;二是公司坚定执行“以盈利为中心”的经营策略,主动减少回款风险大、毛利率过低及没有技术品牌溢价的项目,报告期公司综合毛利率同比增速由26.52%提升至31.42%;三是因营收下滑导致利润同步下滑,同时叠加报告期美元贬值导致公司产生汇兑损失1947万元的影响,净利润同比出现下滑。

利亚德在业绩说明会上还表示,公司2026年将采取四点措施稳步推进公司战略落地:1.继续扩大在欧美市场的竞争优势,以更具吸引力的产品扩大市场占有率;以2026年下半年投产的沙特工厂为契机,加大亚非拉市场开发投入,扩大市场份额,进一步提升显示业务境外市场份额;2.持续推进公司管理降本增效,关停并转撤利润不达标的子公司,以部门为单位实行末位淘汰制;3.加大项目回款及结算力度,充分利用各类政府催款平台,加大项目诉讼力度,加速资金回笼;4.全力支持Micro LED、Optitrack动捕技术及各新兴产业的研发布局和应用拓展,提升公司竞争壁垒及盈利能力。

对于核心技术问题,利亚德表示,其已推出无衬底MicroLED(Hi-Micro),在微小化与可靠性上迈出关键一步,特别是采用的Micro全倒装无衬底芯片最短边尺寸<30微米,在当前LED显示量产产品芯片尺寸中处于领先水平;公司自主研发的“DPR双路并联冗余”技术,极大地提升了显示单元的可靠性,这些底层技术的突破为高端商用及进入民用市场奠定了基础。另外,公司基于Micro LED的特性,已逐步拓展其应用场景,包括一体机、电影屏、光通信(布局中)等。

根据中国光学光电子行业协会发布的《LED显示行业竞争格局分析报告》,2025年,国内LED显示屏行业内前五家企业所占的市场份额总和达42.7%,较2024年提升3.8个百分点,呈现“强者恒强”的加速集中态势。尤其在Mini/MicroLED等高端赛道主导地位稳固,行业资源加速向龙头汇聚。

机构调研聚焦头部

艾比森、聚灿光电等绩优股备受青睐

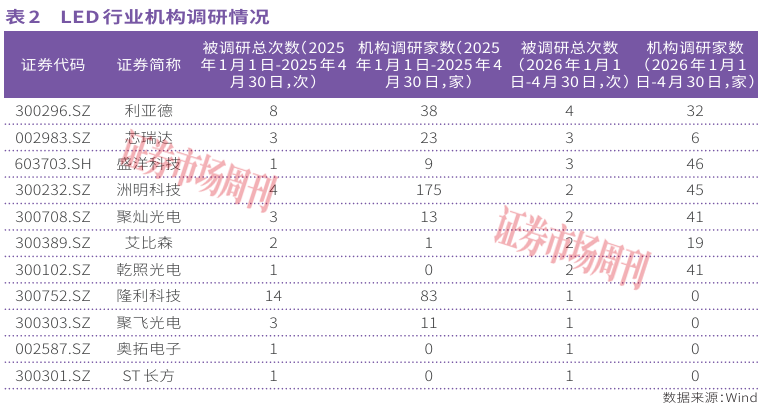

机构今年对LED行业整体关注度有所降低。据Wind数据,截至4月30日,机构今年调研总次数为22次,对比2025年同期的51次减少了29次。2025年前4个月,获得机构调研次数最高的公司是隆利科技,达14次。今年最受机构关注的是利亚德,调研次数为4次(见表2)。同样,调研单家公司的机构家数也在显著减少,今年机构调研家数居首的是盛洋科技,为46家,而在去年同期,洲明科技的机构调研家数则达到了175家。

值得一提的是,机构主要关注绩优或业绩向好的公司。在今年机构调研的公司中,除洲明科技今年一季度出现亏损外,余下公司均实现盈利。绩优股中,2025年年报业绩居前的3家公司是利亚德、艾比森、聚灿光电,今年一季度业绩居前的是艾比森、芯瑞达、乾照光电。

对于艾比森,浙商证券在近期研报中指出,公司通过打造差异化的品牌优势,2025年成功提升了在海外市场的竞争力,海外市场表现出良好的增长势头,实现营业收入约为31.78亿元,同比增长约8.41%。国内市场实现营业收入9.81亿元,同比增长34.02%,成功实现逆势增长。“艾比森作为显示大屏品牌厂商,在当下的产业变革场景下对自身的定位非常清晰:以轻资产的融合多样型解决方案屏厂的姿态,灵活匹配下游的需求和上游的供应链资源,进而使自身能保持行业领先,并且留有充分的战略余力。”

对于聚灿光电,中国银河证券研究指出:聚灿光电“年产240万片红黄光外延片、芯片项目”于2025年1月通线,年内顺利爬坡,目前单月产量已突破5万片,部分工序阶段突破8万片。生产设备方面,生产GaAs(砷化镓)外延片的Aixtron G4机型有20台,其中尚有10台处于调试状态。下游应用方面,GaAs车用LED成功推向市场,同时结合市场需求布局Micro LED、植物照明等高端产品。“我们预计公司红黄光外延片项目有望在2026年底达产,为公司2026年业绩贡献主要增量。由于红黄光产品相对于蓝绿光产品单价更高,且主要聚焦高端市场,我们预计红黄光业务毛利率将高于蓝绿光业务,在放量过程中将拉升公司整体毛利率水平。”

(本文已刊发于5月9日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论