迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年暑期前半段,重要体育赛事、重要节假日、暑期档影片等汇聚一堂,从而给旅游、观赛、观影等消费行为带来催化,毕业季升学旅游逐渐成为新的时尚。

每年暑期是全年居民休闲消费的最高峰,今年也不会例外。进入2026年二季度末,全国大中小学即将开启暑期假期,甚至有不在少数的学生选择在暑运正式启动前的6月“抢跑”出行。

而本周到来的端午节以及6月11日至7月19日举办的世界杯,让今年暑期前半段与重要赛事周期、重要节假日高度重合,这让相关的消费行为提前升温,为文旅、体育、娱乐等领域带来了新的活力。

暑期游需求前置

去哪儿旅行数据显示,2026年6月10日至6月30日,18岁旅客出发机票量环比5月同期增长超三成。另据同程旅行发布的《2026毕业季出游报告》,“毕业旅行”关键词搜索热度环比上月增长超300%,16岁—20岁游客旅游产品订单量环比上月增长35%。

另据众信旅游6月10日发布的《2026暑期出游趋势报告》,暑期整体出游人次较去年同期上涨37%,产品丰富度较去年同期增长38%。出境游市场多点开花,澳新出游人数较去年同期增长210%;北美目的地国家受到世界杯国际赛事的带动,出游人数较去年同期增长135%,东南亚目的地出游人数同比增长102%。

华创证券的报告显示,受5月16日国内航线燃油附加费上调预期影响,旅客提前锁定出行成本,带动端午节及暑期机票预订明显前置。该报告认为,端午节出行呈现“需求前置+结构分化+供给促销”特征,国内一线及新一线城市仍为基本盘,北京、上海机票订单同比分别增长61%、33%;乌鲁木齐、兰州、西安等西北长线目的地热度提升。

国泰海通证券报告表示,随着强厄尔尼诺预期增强,消暑清凉出游成为很多人的选择。该报告的数据显示,在2004年、2009年、2015年、2018年、2023年等厄尔尼诺发生年份,新疆、西藏、吉林、长白山等目的地客流增速多数为正。剔除2023年特殊年份低基数扰动后,厄尔尼诺发生年份新疆游客增速均值约21.2%,西藏约62.2%,吉林约15.9%,长白山约14.6%。

其中2015年新疆、西藏、吉林、长白山游客分别同比增长约23.4%、28.8%、16.5%、11.4%;2018年分别增长约43.2%、31.5%、15.3%、12.5%。

四年一次世界杯 体育旅游弹性可期

与暑期部分叠加的2026年世界杯于6月11日在墨西哥城开幕,这场横跨美国、墨西哥、加拿大三国且覆盖16座城市的全球盛会,吸引数百万跨境观赛者。世界杯的意义远不止于赛场——数百万观众带来的机票、酒店、餐饮、购物消费,正是MICE经济(会议、奖励旅游、大会、展览)拉动跨境消费的典型缩影。

实际上,2026年是体育赛事密集举办的大年,除了正在举行的世界杯,还有冬奥会、亚运会等大量顶级赛事分布于全年。此外,还有各类世锦赛、高端单项赛事贯穿全年。

国泰海通证券的报告表示,上游赛事供给强化,构成体育旅游流量入口。2026年冬奥会、世界杯、亚运会等顶级赛事集中举办,同时UCI世巡赛、网球巡回赛等全年持续供给,优质赛事内容显著增加,为体育旅游提供稳定的流量基础。比如,2026年,北京全年会举办各级各类体育赛事千余项,其中纳入“双奥100”赛事体系的精品赛事达206项。作为下游环节的酒店、餐饮、景区及本地消费场景,是体育旅游的最终变现端。

而赛事带来的参赛者与观赛人群,在他们观赛出行后,通过餐饮、景区游览及购物等行为实现消费转化。随着停留时间延长与消费场景拓展,体育旅游逐步形成多场景消费叠加的变现模式。

数据显示,中国体育旅游市场规模快速扩张。据中国体育文化博览会、中国体育旅游博览会数据,2024年中国体育旅游市场的规模约为17882.5亿元,较2023年同比增长了27.6%,展现出强劲的市场潜力和消费升级趋势。

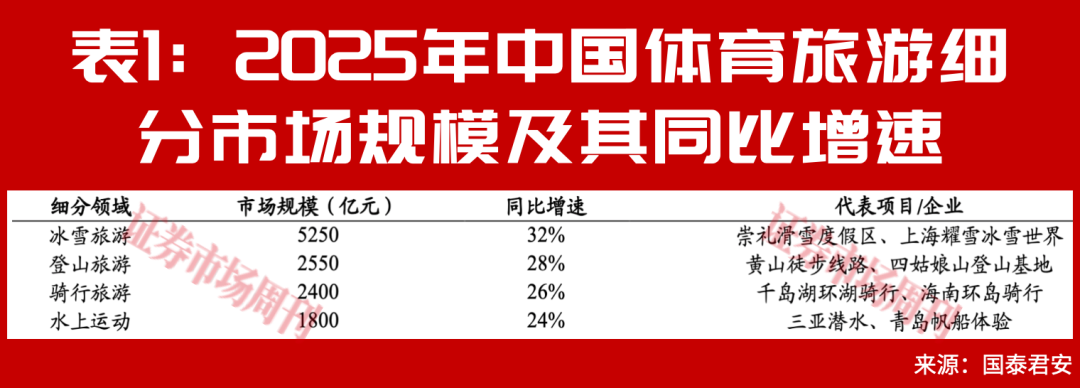

实际上,体育旅游的细分市场主要分为冰雪旅游、登山旅游、骑行旅游和水上运动等等,同时市场规模及增速均非常可观。以市场规模最大的冰雪旅游为例,国泰海通证券的数据显示,2025年其市场规模约为5250亿元人民币,同比增速32%。

2026年,在体育赛事旅游大年的背景下,OTA有望成为体育旅游增量的最大直接载体,营业收入与利润弹性均较大,对此国泰海通证券推荐携程集团、同程旅游。而在体育板块中,该机构推荐兰生股份,公司更偏稀缺赛事IP/顶级城市资源平台;其还推荐了力盛体育,公司是A股少数已经形成“赛事IP+场馆+运营闭环”的市场化赛事运营商;其还看好金陵体育,公司是赛事设备、场馆设施和赛事系统“卖铲人”。此外其力荐天府文旅,不过该公司更适合被放在冰雪目的地+体育旅游场景融合逻辑下理解。

景区上市公司积极准备暑期档

与此同时,各个景区也在备战暑期游客的旺季。回看2026年一季度,各大景区客流明显分化。据申万宏源的数据,一季度黄山景区游客114.75万人,同比增加13.39%;九寨沟游客量突破百万人,同比增加15.38%,创近三年同期最高纪录。但古镇类继续承压,比如乌镇一季度客流134.38万人,虽较去年同期略有改善但复苏弹性明显弱于名山大川;古北水镇一季度客流32.97万人,同比增加94%,但营收仅同比持平,利润端压力仍在。申万宏源认为,古镇同质化竞争加剧等行业问题,持续制约板块整体恢复弹性。

从一季度收入来看,增速靠前的景区主要为丽江股份、云南旅游、长白山、桂林旅游、ST张家界、祥源文旅。对此,申万宏源认为,丽江股份受益于索道受天气影响减弱及演艺、酒店业务同步增长;长白山系冰雪季客流稳健增长;祥源文旅新增莽山、丹霞山等项目持续贡献营收;云南旅游则是为低基数修复。

在准备暑期旺季的旅游类上市公司中,三峡旅游在5月的投资者调研活动中表示,2026年一季度,公司主要游船产品游客接待量为49.5万人次,同比增长31.76%;公司不断丰富产品内容,并于2026年2月提高了部分旅游产品结算价格,产品客单价有一定提升。

2026年,公司将通过推动产品全线升级、优化游轮产品矩阵、推进产品布局重构、服务质量再升级等措施,保持“两坝一峡”观光游轮业务的利润增长势头。

再比如长白山,因为地理位置使其暑期避暑属性极强。2026年一季度,公司净利润同比增长84.23%,公司已采购38辆大巴车提升运力,单日承载力由3.5万人次提升至4万人次,打开旺季盈利空间。

暑期档电影有望迎来高峰

此外,电影也是暑期档休闲娱乐的重要一环。据猫眼电影数据,共有近20部影片将在端午节档期集中上映,这一数据创下近十年来同期新高,国产佳作与引进片兼具。拉长到整个暑期来看的话,浙商证券的数据显示,截至5月31日,已有55部影片定档于2026年暑期档,包括但不限于《玩具总动员5》《四渡》《三国第一部:争洛阳》《澎湖海战》等等。

浙商证券研报认为,暑期档是全年最重要的电影档期之一,占全年票房比重大头。2026年暑期档头部影片供给数量和质量均优于2025年,叠加观众观影需求持续回暖,电影票房有望实现持续增长。

中信建投证券研报认为,从有望上映的影片储备来看,一方面国产片演员阵容强劲,“喜剧+”电影储备丰富,且博纳影业和爱奇艺有望释放纯AI电影,AI院线电影元年来临。另一方面则是强IP大片有望引进国内,支撑国内票房表现。

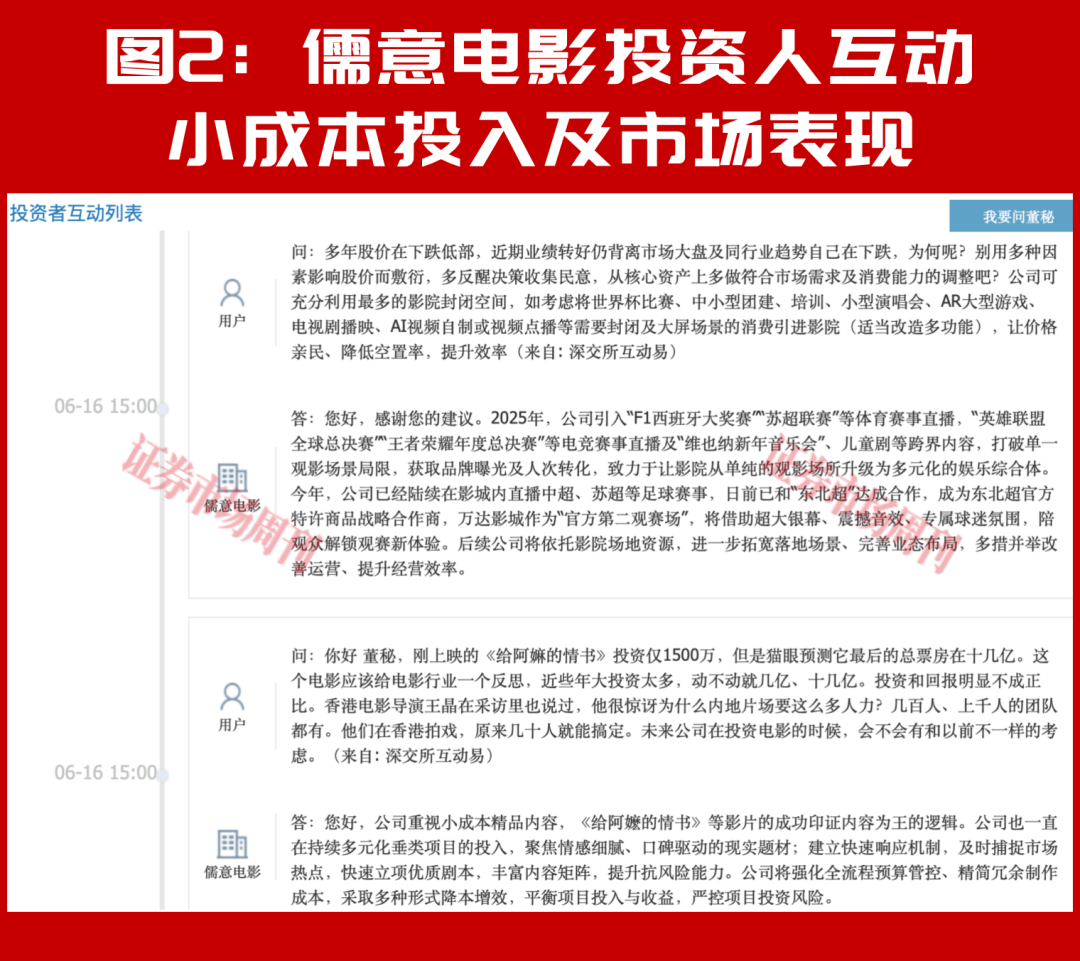

在近期的电影市场,有一部在“五一”期间上映的小成本电影《给阿嬷的情书》成为黑马。截至6月16日,其累计票房已达17.41亿元,观影人次超5100万人,豆瓣评分高达9.2分。影片已官宣开启全球第二轮上映,这也再次验证了影视文化内容为王的逻辑,也让背后的出品方儒意电影受到资本市场的关注。

就此,有投资者向儒意电影提问:“《给阿嬷的情书》)投资仅1500万元,但是猫眼预测它最后的总票房在十几亿元。这部电影应该给电影行业带来反思,近些年投资一部电影动不动就几亿元甚至十几亿元,投资和回报明显不成正比。”

“香港电影导演王晶在采访里也说过,他很惊讶为什么内地片场需要这么多人力,几百人、上千人的团队都有。他们在香港拍戏,基本几十人就能搞定。那么,未来公司在投资电影的时候,会不会有和以前不一样的考虑?”他进一步追问。

而公司回答表示:“公司重视小成本精品内容,《给阿嬷的情书》等影片的成功印证内容为王的逻辑。公司也一直在持续多元化垂类项目的投入,聚焦情感细腻、口碑驱动的现实题材;建立快速响应机制,及时捕捉市场热点,快速立项优质剧本,丰富内容矩阵,提升抗风险能力。公司将强化全流程预算管控、精简冗余制作成本,采取多种形式降本增效,平衡项目投入与收益,严控项目投资风险。”

此外,儒意电影也在积极参与体育赛事、文娱活动的直播,在与投资人互动时,公司还表示,2025年,公司引入“F1西班牙大奖赛”“苏超联赛”等体育赛事直播,“英雄联盟全球总决赛”“王者荣耀年度总决赛”等电竞赛事直播及“维也纳新年音乐会”、儿童剧等跨界内容,打破单一观影场景局限,获取品牌曝光及人次转化,致力于让影院从单纯的观影场所升级为多元化的娱乐综合体。

“2026年,公司已经陆续在影城内直播中超、苏超等足球赛事,目前已和东北超达成合作,成为东北超官方特许商品战略合作商,万达影城作为官方第二观赛场,将借助超大银幕、震撼音效、专属球迷氛围,陪观众解锁观赛新体验。后续公司将依托影院场地资源,进一步拓宽落地场景、完善业态布局,多措并举改善运营、提升经营效率。”公司进一步强调。

儒意电影在5月22日投资者调研活动中表示,公司是《欢迎来龙餐馆》的出品方及联合发行方。《转念花开》和《欢迎来龙餐馆》预计将于今年暑期档上映。

再看被浙商证券推荐的中国电影,该机构表示,市场低估了中国电影作为A股唯一拥有进口片发行牌照的电影企业的稀缺性。2026年的投资逻辑并非只是“看有没有大爆国产片”,而是看进口片供给回升时,公司能否先兑现发行利润。2026年并非空窗期,而是利润底盘重估期。

“此外,市场低估了公司利润弹性来自低基数+主控项目。公司2025年净利基数较低,后续项目正常兑现,利润增速会非常陡峭。公司正处在项目驱动型上修区间,对票房与定档更敏感,股价通常也更容易围绕催化而非档期业绩运行。《流浪地球3》上部已经定档2027年2月6日(春节档),而下部有望在2028年上映。市场往往忽视《流浪地球3》上下部的延展性,若下部在2028年上映,则公司盈利弹性并非2027年一次性释放,而是有望延续到2028年,这对公司估值框架的影响很大。”浙商证券进一步强调其看好的原因所在。

(文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论