迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

(图片来源:视觉中国)

蓝鲸新闻5月15日讯(记者 严沁雯)又见民营银行调降存款利率。

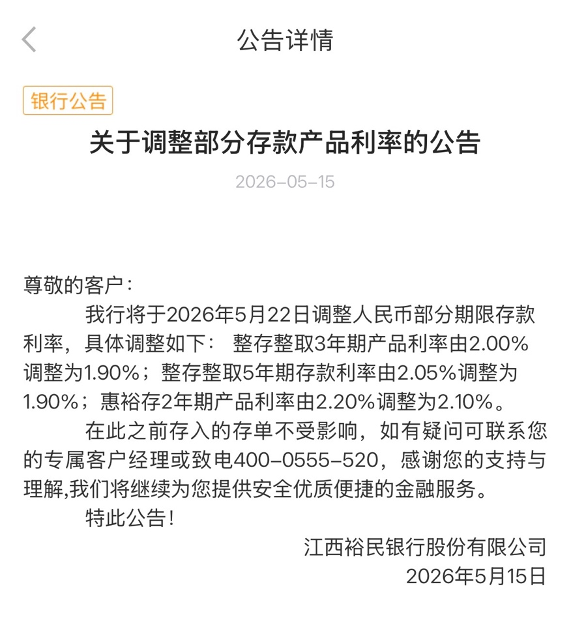

5月15日,江西裕民银行(下称“裕民银行”)发布公告称,该行将于5月22日调整人民币部分期限存款利率,具体为:整存整取3年期产品利率由2.00%调整为1.90%;整存整取5年期存款利率由2.05%调整为1.90%;惠裕存2年期产品利率由2.20%调整为2.10%。

(图片来源:裕民银行App)

事实上,此前已有多家民营银行宣布降息。例如上海华瑞银行在4月13日宣布,自4月14日起将2年期整存整取定期存款年利率从1.95%下调至1.90%;3年期整存整取定期存款年利率从2.00%下调至1.95%;5年期年利率从1.95%下调至1.90%。

随着裕民银行存款产品利率破“2”,民营银行中,利率保持在“2”字头的存款产品已不多。

据蓝鲸新闻梳理,以App中展示的存款产品利率为参考,目前重庆富民银行整存整取3年存款利率为2.15%,福建华通银行3年定期存款利率2.05%、5年定期存款为2.1%,无锡锡商银行3年定期存款利率为2%。

尽管仍有部分存款产品利率保持“坚挺”,但在业内人士看来,未来民营银行的降息潮还将延续。这与其维系经营的现实需求息息相关。

相较于国有大行等传统商业银行,大部分民营银行受限于“一行一店”、品牌形象等,揽存处于弱势,往往以高利率形象示人,以吸引客户。

之所以有能力付出“更高的代价”,在于民营银行更集中于零售业务,能够拉大放贷利率与存款利率间的差距。同时,为了实现差异化竞争,部分民营银行会寻找传统商业银行无法覆盖的客户,如下沉市场,提升了议价空间。

然而,在有效信贷需求不足、居民偿债能力减弱的背景下,银行业整体面临息差收窄压力,此前净息差在各类型银行中“遥遥领先”的民营银行,下降幅度尤为明显。

国家金融监督管理总局此前公布的数据显示,截至2025年末,民营银行净息差为3.83%,较当年初的3.95%下降了12个基点。而同期国有大行下降3个基点,股份行和城商行则持平。到了今年一季度,民营银行净息差进一步下降,至3.62%。

值得注意的是,近年来资产定价压降、风控成本提升以及大行下沉等因素令部分民营银行生存空间被进一步挤压。2025年落地的“助贷新规”,更是令部分依赖助贷业务的民营银行受到冲击。

从近期公布的2025年经营业绩来看,民营银行间的分化正进一步加剧——在头部机构“净赚百亿”的情况下,部分尾部机构正经历考验。例如福建华通银行净利润同比大跌70.93%;吉林亿联银行亏损14.75亿元,亏损程度较上年进一步扩大。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论