迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年以来,在港股,AI、CPO、存储等赛道不断涌现史诗级大妖股,涨得让人头晕目眩。

但最魔幻的是,今年来涨幅最大的一只股票,不是来自这些炙热的赛道股,而是一家名不见经传的小小传媒公司——毛记葵涌。

仅仅几个月内,该公司股价就从年初的0.57港元,一口气飙涨到最新的9.65港元,年内涨幅高达1623%!遥遥领跑整个港股市场。

而这场疯狂涨势的起源,仅仅是因为,它被一个叫马黎阳的男人买了。

01

一切始于3月份的一则公告。

3月12日晚间,毛记葵涌宣布,原控股股东Blackpaper Limited向独立第三方马黎阳博士出售65%股权,涉及1.755亿股,总代价1.22亿港元,折合每股作价0.6963港元。

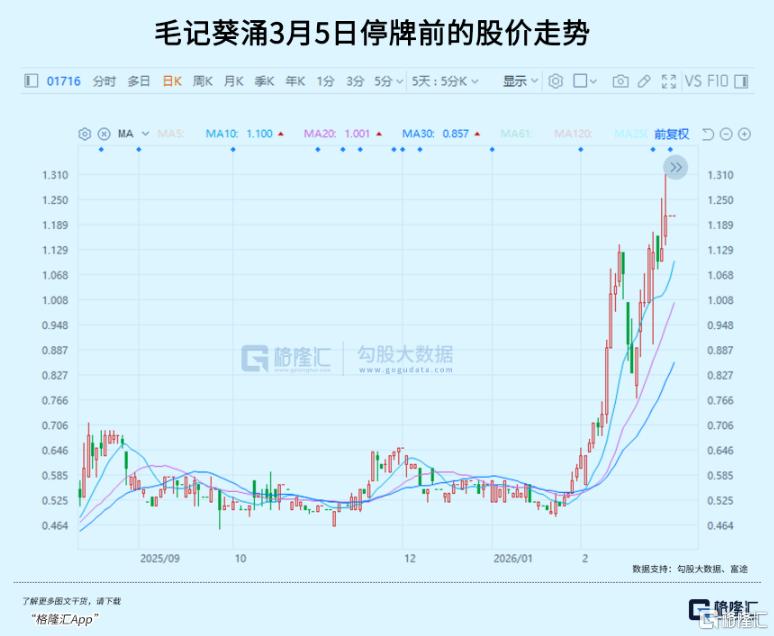

当时该股停牌前股价1.21港元,要约收购价相当于大幅折让了42.45%。

按照正常的剧本,股价复盘后大概率要暴跌4成,一步跌到要约收购价附近。

但这一次,该股不跌反涨,而且是出现了匪夷所思的翻倍式暴涨!

这场交易的重点在于买家马黎阳,他是A股上市公司ST京蓝的董事长,深耕于稀贵金属回收和铟产业链。

铟这种金属,又广泛服务于显示面板、半导体、光伏及高端制造领域。

也是因此,3月13日,毛记葵涌复牌,股价一天之内上涨超过40%,3月16日再飙超70%,短短几天就已经翻了一倍。

值得注意的是,在3月6日正式停牌之前,毛记葵涌就已经表现出不寻常的活跃。

在没有任何重大利好消息的情况下,毛记葵涌的股价从2月初大约0.7港元的低位起步,到3月5日停牌前夕已经涨到了1.21港元,一个月内累计涨幅超过七成。

更夸张的还在后面。

4月24日,马黎阳首次公开回应了这次收购的目的。

他表示,收购毛记葵涌是为了构建“A股+海外”的双资本平台体系。

A股平台依托ST京蓝的铟产业链体系,靠大陆资本市场的资源输血;海外平台则直接面向全球资本市场募集资金,投放于海外项目。

马黎阳还特意强调,这次收购是独立的资本运作,没有用ST京蓝的钱,两家公司在资产、财务、人员及业务上保持完全独立,也不存在同业竞争。

话音一落,4月28日,毛记葵涌再次单日大涨近42%。

本质上,市场是在赌,赌马黎阳未来会不会向毛记葵涌注资,赌毛记葵涌成为ST京蓝的海外融资工具之后的发展。

但实际上,马黎阳已经在港交所公告中明确表示,“无意向毛记葵涌注入资产”,市场却仍旧不停发散着想象力。

在投机者看来,有预期就够了,结局如何并不重要。

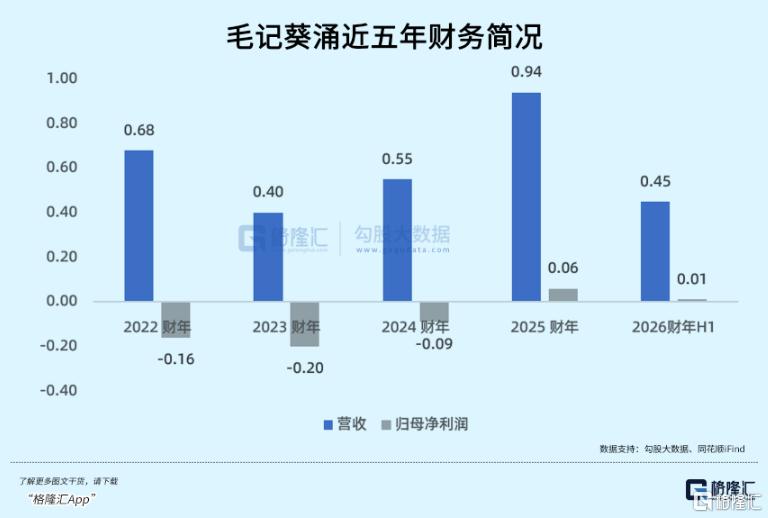

如果暂时放下幻想,回归公司本身,毛记葵涌的经营状况其实相当堪忧。

毛记葵涌的主营业务是做香港本地的综合广告和媒体服务,包括《100毛》的数码版本、毛记电视、艺人管理和活动策划。

在前些年,凭借“微辣”“毛记电视”等网络内容,毛记葵涌一度是香港年轻人的文化符号,但这并未转化为持续的收入增长。

2026财年上半年,毛记葵涌营收仅4500万港元,微增不到1%,股东应占溢利更是只剩89万港元,暴跌近八成。

而公司发布的盈警显示,预计截至2026年3月31日的财年,全年亏损不少于2000万港元。

这样一家盈利微薄、前景黯淡的小传媒公司,却因为一则控股权变更公告,摇身一变成了资本市场的宠儿。

这,和港股市场的生态有着很大的关系。

在港股市场上,像毛记葵涌这样业务荒废但仍在挂牌交易的“壳”,自有其独特的江湖地位。

只要没有债务、没有诉讼、股权结构干净,即便公司主营业务形同虚设,也能成为资本运作的绝佳平台,而毛记葵涌恰好符合这些条件。

马黎阳掏出1.22亿港元,拿下的正是这样一个干净的资本运作平台。

如今,公司的TTM市盈率已超900倍,市净率48倍,市销率超20倍——每一个数字都远超合理范畴。

按照以往行情经验,目前这种票的风险性已经极高,随时都有可能急速大跌回调,但让人惊讶的是,即使如此,交易行情显示仍有人在源源不断地拉股价,今日,毛记葵涌股价再度上涨近30%。

但这背后到底是谁在疯狂抬拉股价?是否有控盘之嫌,我们不得而知。

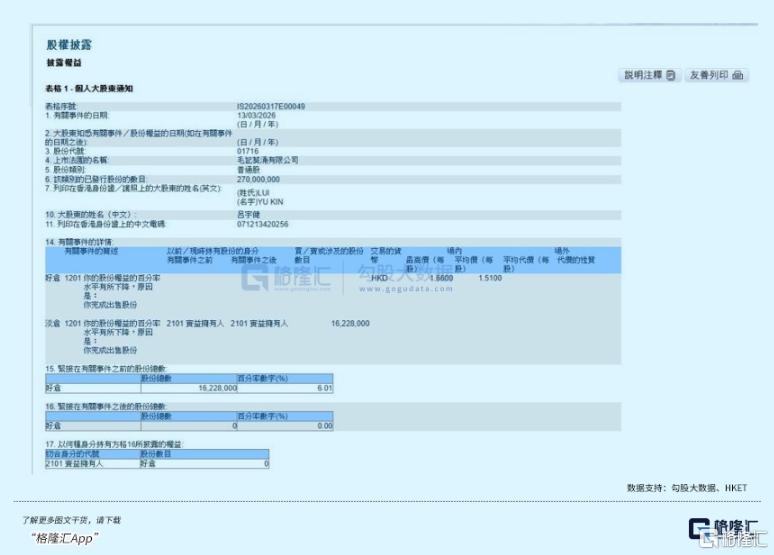

在这场“狂欢”中,有一个耐人寻味的插曲,那就是吕宇健的中途退场。

吕宇健,人送外号“Ken Sir”,在投资圈里算是一个颇有名气的散户。

早在控股权变更公告之前,吕宇健就已经重仓毛记葵涌,持股比例一度达到6%。

但3月13日,也就是复牌第一天,毛记葵涌股价涨到1.51港元的时候,他就抛光了手中的1622.8万股,套现2450万港元离场,一股都没剩。

现在回过头来看,如果他能拿到现在才出货,收益还要翻上好几番。

但他的清仓撤离也意味着,连从低位持仓过来的老手,都觉得毛记葵涌当时的股价就已经累积了足够多的风险。

那么,到底是谁还在继续买入?

02

毛记葵涌近几个月的行动轨迹可以总结为:

控股权易主,炒作情绪点燃;

市场猜测新主背景及资产注入预期,股价不断拔高;

新管理层清理董事会,扫清融资障碍;

投资者预期配售、增发等操作将至,继续追涨。

这种模式走出来的票,往往波动性都极大且随时都可能转头大跌。

在港股市场上,类似的股票,数不胜数。

去年的药捷安康-B,在暴涨50倍后,单日大跌超20%,此后一蹶不振。

这样的操作,已然在港股无数次重演,甚至已经形成一个套路。

先是选中那些符合标准、有故事包装的小市值股票,然后再接连释放各种利好进行合力拉升,让股价迎来一波又一波的疯涨…

而这一切的终极目标,往往是最后一个环节——入通。

等到股价膨胀到一个足以吸引指数基金注意的体量,接下来股票被顺利纳入港股通,就形成了整个套利路径的闭环。

只要公司被纳入港股通标的,就意味着内地投资者可以通过沪深港通机制直接交易这只股票,而随之而来的便是大量被动配置型基金的买入,进而形成天然的“接盘侠”。

到那个时候,游资们便可以安然抽身,让后来的被动资金做最终的买单者。

这套套利的操作,甚至已经成为部分游资收割市场的标准套路。

回顾过往,马可数字科技,纳入港股通后的3个月内,股价暴跌99%;友联国际教育租赁,纳入港股通后股价暴跌超90%,仅一年就惨遭剔除。

然而,尽管前车之鉴历历在目,市场永远不缺后来者。

在这样的套路中,永远有着不少参与的散户或者投机者。

他们要么怀抱着希望在高点入局,认为股价还能再翻番,要么寄希望于,操纵套路的人还能把套路继续玩下去。

但,事实永远比想象的残酷。

现在来看,毛记葵涌或许并不一定会走入上述闭环的最后一步,但足够我们警惕。

港股通标的调整也有其复杂的规则,如首先需要进入恒生综合指数的小型股成份股,然后还需通过深交所或上交所的流动性、市值、合规性等多重考核,并非单靠股价暴力拉升便能实现。

但这并不妨碍市场先把概念炒热——

毕竟,在投机者看来,有预期就够了,不需要真的落地。

事实上,港交所上市规则第13.24条要求,发行人必须有足够的业务运作或拥有相当价值的有形资产或无形资产,以保证证券具有投资价值。

一旦公司不符合这一条,就随时面临停牌甚至被除牌的风险。

2025年全年,港交所主板和创业板合计退市62家公司,其中31家是按照除牌程序被取消上市地位的。

也就是说,毛记葵涌现在虽然还在被狂炒,但它的营收水平能不能经得起第13.24条的审查,或许还要打一个大大的问号。

一旦监管出手,在高位接盘的投资者或将面临血本无归的风险。

03

结语

一个公司在控股权变更后暴涨上十倍,哪怕它未来可能会被注入一些好资产,但这本质上也已经提前消费了未来。

在这场博傻游戏中,最重要的不是判断公司价值,而是判断,还有没有更傻的人来接盘。

问题是,潮水总有退去的时候。

当控股权变更带来的激情消退,当资产注入的预期迟迟没有落地,这个美好的“故事”,或许就将迅速走到尽头。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论