迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

进入8月份,资本市场板块轮动节奏显著加快,AI医疗公司市场关注度快速攀升,大有赶超此前热门的创新药板块之势。

从资金动向来看,机构调仓路径已清晰显现。截至6月底,多只此前重仓创新药的医疗主题基金、科技主题基金,纷纷对创新药标的进行减持甚至清仓操作,并将释放出的仓位转向AI医疗领域个股,成为推动板块热度升温的重要力量。

长城久嘉创新成长基金经理龙宇飞指出,当前AI医疗赛道内多家公司业绩正逐步走出低谷、迈向触底回升通道,在市场资金阶段性“高低切换”的逻辑下,部分资金有望从前期涨幅较高的板块,分流至估值位置相对较低、且未来一两年存在明确业务突破预期的AI医疗标的,该领域仍有不少具备成长潜力的公司值得深入挖掘。

在市场节奏变换下,智云健康于近日发布2025年中期财报,释放出盈利能力大幅改善的信号。

作为中国最大的慢病数字化管理解决方案提供商,公司此前主动推进战略优化,果断收缩战略相关性较弱、盈利能力偏低的医疗用品及耗材销售类增值业务,同时完成旗下若干家子公司的处置工作,将核心资源全面聚焦于AI赋能的P2M(从患者到工业)高价值赛道。

如今,2.0战略转型已逐步显现成效,智云健康经营正迈向良性循环,在当前AI医疗板块崛起的趋势下,无疑是值得市场重点关注的一大潜力机遇。

盈利能力稳步提升,经营现金流首迎正向突破

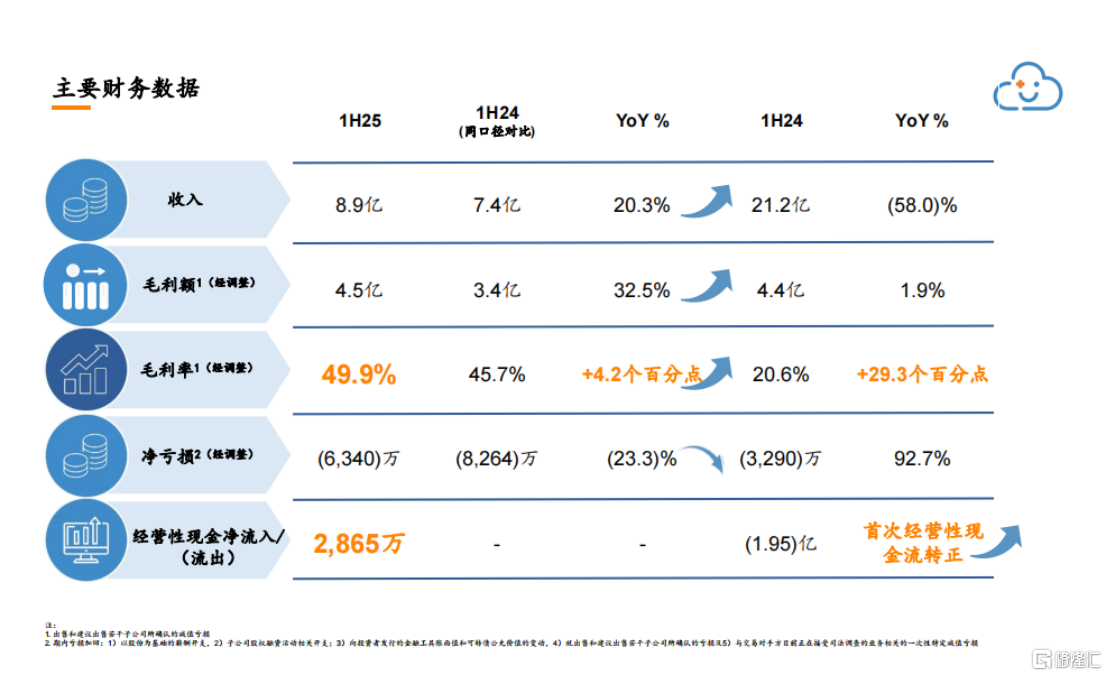

这份中期财报的核心价值,正体现在智云健康财务数据对“转型成效”的直观印证上。上半年公司收入结构持续优化,各项核心财务指标均释放出积极信号。

其一,同口径财务数据真实反映经营韧性。

财报显示,上半年公司取得收入8.9亿元,虽然报告口径同比下滑,但若从同口径比较(剔除已剥离及计划剥离的子公司影响),上半年收入实际较去年同期上升20.3%,反映出公司核心业务的增长动力与经营韧性。

盈利能力方面,经调整毛利率达到49.9%,按报告口径上升29.3个百分点,同口径上升4.2个百分点,主营业务盈利能力显著改善。此外,经调整的净亏损在调整口径下较去年同期收窄23.3%,表明公司在成本控制和运营效率上同样取得积极进展。

整体上,同口径财务分析有效排除了非经常性及非持续经营因素的干扰,更真实地反映了公司持续的营运质量和整体抗风险能力。

同时,我们注意到,在业务重组后,公司核心的订阅解决方案和P2M解决方案的毛利占比已经高达77.5%。

其二,毛利率快速增长,业务质量驱动特征显著。

截至2025年6月30日,公司上半年毛利率达37.1%,同比增幅超16个百分点,经调整毛利率更是高达49.9%。这一提升主要源于公司业务模式从规模驱动向质量驱动的转型,主动缩减战略相关性较弱、盈利能力较低的医疗用品及耗材销售相关业务,聚焦高附加值业务。这种业务结构的优化,使得公司资源得以更高效配置,最终直接转化为毛利率的增长。

其三,经营现金流首次转正,为长期发展注入“活水”。

更值得关注的是,公司在首次实现上市以来的正向经营现金流,金额达2,865万元,意味着其经营状况进入良性循环。

一方面,从负转正印证了此前战略转型方向的正确性,聚焦高附加值业务在提升盈利水平的同时,更带来了实实在在的现金回流。另一方面,正向现金流为公司后续发展提供稳定的资金保障,在AI技术研发投入、深化医院与药店端的业务渗透、拓展战略合作伙伴等方面都更具底气。

AI赋能P2M突破,2.0战略转型深度落地

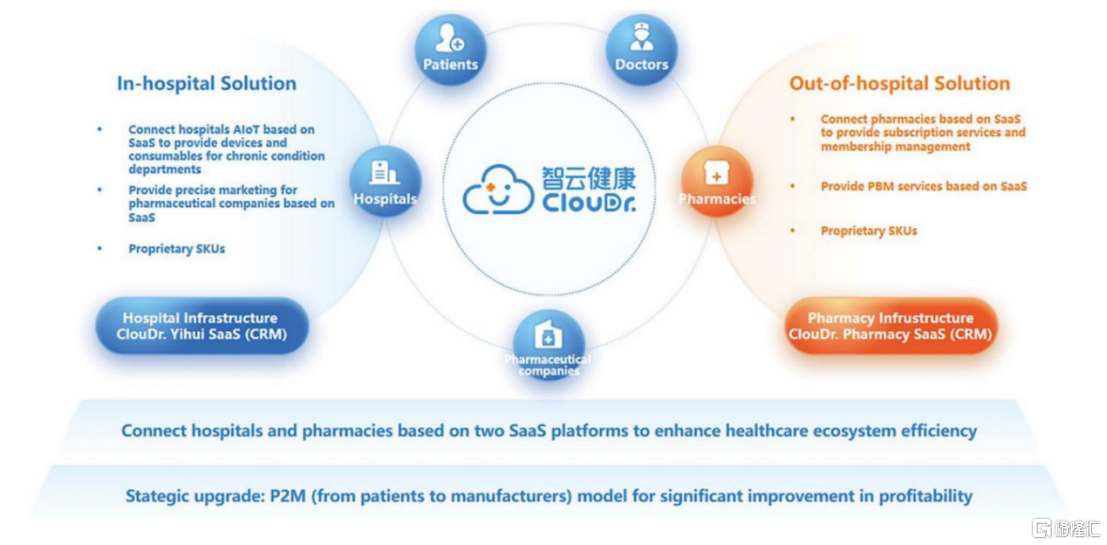

财务数据的优化,背后是智云健康2.0战略的深度落地。以“AI SaaS+P2M”为核心的双轮架构,打通院内院外场景、链接多主体需求,形成具备高壁垒的医疗生态闭环。而上半年各项业务的突破性进展,正是这一战略有效性的直接体现。

要理解这一战略的落地逻辑,首先需明确,P2M解决方案的商业价值,离不开覆盖全场景的SaaS系统搭建数据与流量底座。智云健康自主研发的智云医汇SaaS(医院端)与智云问诊SaaS(药店端),搭配互联网医院平台,恰好构建了从院内到院外的全链条服务能力,通过数据流转提升整个医疗生态的运行效率,为P2M的价值释放奠定基础。

从AI驱动的SaaS底座的实际落地成效来看,院内与院外场景均实现了“量质齐升”。

在院内场景,智云医汇SaaS已覆盖2774家医院,其中百强医院覆盖占比达40%,三级医院渗透率超20%。要知道,三级医院作为医疗资源核心载体,其数字化改造门槛高、合作筛选严,20%的渗透率意味着智云健康已在高端医疗场景建立先发优势。同时,上半年,通过医汇SaaS的AI辅助诊疗功能已经实现了3.7亿元精准营销和P2M的业务收入,充分反映了AI商业化的能力。

而在院外场景,近27万家药店安装了智云AI问诊SaaS,覆盖全国超三分之一的药店。更关键的是,场景覆盖已转化为实际服务量,上半年在线处方数量达近1.8亿张,同比增长53%,单日在线处方接近一百万张,稳居行业龙头地位。这一数据既体现出院外服务的需求旺盛,也证明了AI应用的商业转化能力。

在AI SaaS底座持续夯实的基础上,智云健康顺势升级P2M策略,通过自营产品开发与药企战略合作,打通从患者需求洞察到药品研发销售的价值闭环。

财报显示,截至2025年6月30日,公司P2M解决方案总收入达2.6亿元,同比大幅提升142.1%。主要依托于自营产品依舒佳林®收入的稳步增长以及和唐净®的推出。而今年3月独家商业化的利普众®奥拉帕利片,更瞄准了中国市场基数小、增长潜力大的细分领域,未来有望成为新的收入增长点。同时,公司还和海外药企合作,通过长期销售权益在中国独家销售莉芙敏®,作为非激素治疗的女性更年期综合症药品具有广阔的市场空间。

不仅如此,智云健康亦不断丰富P2M管线,目前有8种产品处于注册申请或上市前阶段,具备长期可持续增长动能。例如,治疗罕见病肺动脉高压症的注射用伊洛前列素溶液,预计9月底获“药械通”销售批准、年底前提交药品审评中心,两年内实现全国上市。

若说AI SaaS与P2M是战略的“骨架”,那么AI与技术创新便是填充其中的“血肉”。

智云健康并未将技术局限于基础服务,而是积极探索AI、大数据、可穿戴设备在慢病管理中的深度应用,试图从“效率提升”向“价值创造”跨越。

今年7月,公司“生成式医疗AI大模型构建及在远端决策支持中的关键技术研究”项目入围杭州市重点科研计划,印证了其技术方向的前瞻性。

同月,其自研医疗大模型Cloud DTx更取得实质性突破,解锁的妊娠糖尿病治疗新方案被国际顶级医学信息期刊JMIR收录,标志着公司的AI技术已从“实验室”走向“临床实践”,在细分医疗领域具备国际认可的科研实力。

这种技术硬实力也获得了行业权威背书,公司上榜毕马威第一届中国健康科技50强,成为健康科技领域的标杆企业之一。

政策与刚需双轮驱动,生态闭环抢占先机

长期来看,外部政策的持续加码与行业生态的加速融合,更成为智云健康未来增长的“助推器”。

政策层面,AI医疗不断迎来“国家引导+地方落地”的双重利好。

就近期来看,7月底《关于深入实施“人工智能+”行动的意见》审议通过,明确我国AI医疗已迈入规模化、商业化、生态化发展新阶段,有望带动全行业迎来新一轮革新。

紧随其后,浙江和湖北省就在8月先后出台“AI+医疗”新政,将国家战略细化为具体落地目标。其中,浙江计划到2027年建成国家人工智能医疗行业应用基地,打造医疗智能体集群,突破10项以上医学AI核心技术、建设100个以上医疗健康重点场景;湖北则提出分阶段目标,2025年底前形成卫生健康行业垂类大模型、打造3家人工智能医院示范,2027年实现全省公立医疗机构AI应用场景全覆盖。

这些政策不仅为AI医疗技术落地提供了明确路径,更释放出场景优先、生态共建的信号,而智云健康构建的医疗生态闭环,恰好与地方政策的场景需求高度契合,有望在政策落地中抢占先机。

行业生态层面,AI与医疗的融合正走向刚需期。

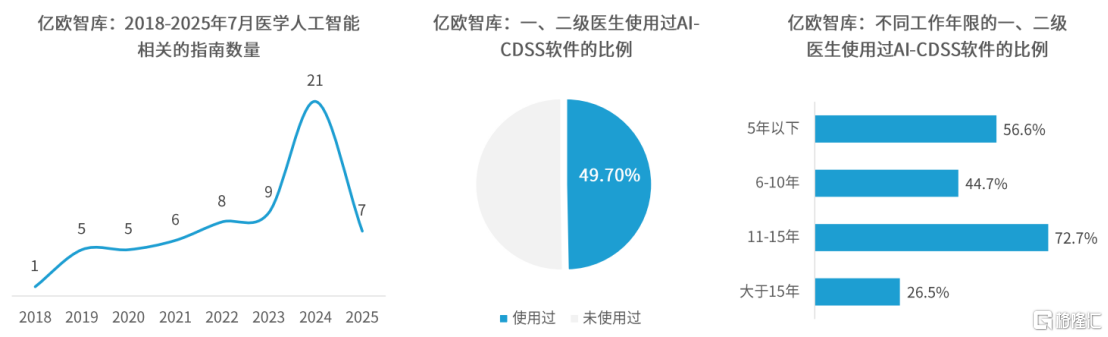

亿欧智库数据显示,2018年至2024年人工智能医学指南数量持续增长,背后是医疗行业对AI的认知不断深化、规范化需求显著提升。

更关键的是,临床端的态度已发生根本性转变。一、二级医院中近半数医生已使用过AI-CDSS(临床决策支持系统)软件,这意味着AI医疗软件正成为提升诊疗效率、降低误诊风险的刚需配置。

这种行业需求的转变,为具备技术实力与场景覆盖能力的企业提供了广阔市场。智云健康的医疗大模型已落地妊娠糖尿病治疗等临床场景,SaaS系统更深入医院、药店日常运营,其技术与服务正精准匹配行业刚需化趋势,未来增长具备坚实的需求基础。

在这样的行业趋势下,智云健康短期以P2M战略为核心,聚焦稳健现金流与盈利能力,巩固当前的财务改善趋势;中长期瞄准数据资产变现,将积累的海量医疗数据转化为新的收入来源;长远来看,则通过医疗数据共享,链接医院、药店、药企、患者、支付者等所有生态参与者,最终实现个人慢病管理的完整闭环。

这种短期有支撑、中期有增量、长期有愿景的战略布局,不仅让当前的业绩增长具备可持续性,更为公司打开了远超传统医疗服务的成长空间。

结语

总的来说,在AI医疗进入规模化发展新阶段的背景下,从短期的现金流改善,到长期的业务增长潜力,智云健康既有的业务布局与战略规划,正与行业趋势形成深度共振,有望不断实现自身价值的提升。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论