迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

TurboQuant,这个号称能把长文本KV Cache存储需求砍6倍、推理速度提8倍的压缩方案,发布后存储股就集体跳水,不少人喊着“AI存储需求要没了”。

但你仔细想想,这事儿是不是有点眼熟?2023年GQA技术出来的时候,也有人说KV Cache需求要砍半,存储要凉;2024年PagedAttention出来的时候,同样的论调又来一遍。

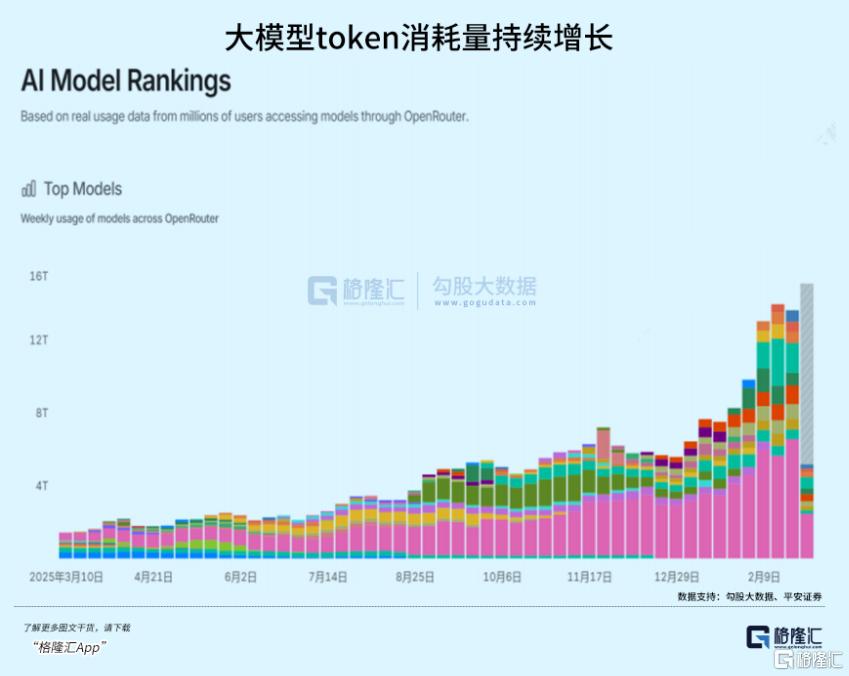

结果呢?过去这两年,全球大模型的token消耗量,直接涨了10倍都不止,存储的需求,反而越涨越猛。

01 TurboQuant的真相:压缩未必是利空

很多人一听,6倍压缩,那存储需求不就少了6倍?这不是要了存储厂的命吗?

要是这么想,你就把这个技术的逻辑搞反了。

简单说,KV Cache,就是大模型推理的时候,要把之前的对话内容存起来,不然它就忘了你之前说过啥,这个东西,占了推理阶段大部分的存储需求。而TurboQuant做的压缩,就是为了解决AI推理的核心瓶颈——内存墙。

现在大模型的上下文,已经从过去的4K,涨到了128K,甚至百万级、千万级,并发的推理请求也越来越多,要是不做压缩,就算把所有的HBM都堆上去,也不够用,而且,数据搬运的成本,远高于计算成本,会把推理的速度拖得很慢。

所以,压缩是为了让长上下文、高并发的推理能跑得起来,不是为了少用点存储。

而且,这根本不是什么新东西,产业早就开始迭代了。

2023年的GQA,把KV Cache压缩了4-8倍;2024年的量化、PagedAttention,又压缩了2-4倍,每一次都有人说存储需求要没了,结果呢?

每一次压缩之后,大家就敢放开手脚,做更长的上下文,做更多的并发,原来用不起的长文本推理,现在能用了,新的需求,反而把压缩省出来的空间给填满了,甚至还不够。

这就是经济学里的杰文斯效应,最典型的就是视频压缩:当年H.264、H.265出来,把单位视频的存储需求砍了一大半,结果大家反而开始做4K、8K的高清视频,甚至现在的10分钟长视频,体积轻松10GB+,最后整个视频存储的总需求,反而涨了几十倍。

TurboQuant也是一样的道理。6倍的压缩,看起来很大,但你看看现在的需求增长:2026年2月,全球大模型的token消耗量,是去年同期的10倍,到2028年,全球的数据量,要涨到394ZB,是2020年的5倍多。这点压缩,在指数级的需求增长面前,根本就是杯水车薪。

更重要的是,压缩带来的成本下降,会释放出更多的新需求。

原来,长上下文推理太贵了,很多企业用不起,现在成本降了,他们就敢用了,云厂商也敢放开上下文的限制,放开并发的限制,最后,总存储的需求,反而会被进一步放大。

说白了,TurboQuant,是供给端的优化,不是需求端的消失。它是在HBM供给不足的背景下,为了缓解内存墙做的优化。

短期来看,HBM的供需缺口依然存在,甚至因为新需求的释放,这个缺口,会越来越大。

02 长周期的景气,撞上了地缘的黑天鹅

其实,在这次TurboQuant的波动之前,存储行业,早就已经进入了超级景气周期,供需的紧平衡,已经到了极致。

需求端,AI的爆发,已经把存储的需求,拉到了前所未有的高度。

过去,存储的需求,靠PC、靠手机,现在,AI服务器、多模态应用,成了新的引擎。

字节的Seedance2.0,做10分钟的视频,消耗的token,是文本的几十倍,英伟达的新架构,直接把NAND的需求,从TB级,拉到了PB级,单机柜的容量,直接涨了5倍。

全球的互联网巨头,都在疯狂加码算力基建,2026年,八大CSP的资本开支,要涨25%,到5000亿美元,这些钱,大部分都砸在了AI的基础设施上,存储,就是其中最核心的刚需。

而供给端,海外的三大存储巨头,三星、SK海力士、美光,早就把产能卡得死死的。

经历了上一轮周期的亏损,他们现在扩产,都谨慎得很,而且,所有的新增产能,都往HBM、DDR5这些高利润的高端产品上堆,低端的DRAM、NAND的产能,反而在收缩。

更要命的是,高端HBM的产能,根本扩不出来。

建一个洁净室,就要8-12个月,良率爬坡还要更久。

现在,三大原厂的库存,已经到了历史最低的3-5周,也就是说,他们手里的货,卖完之后,下一批的货,还没生产出来,供给已经刚性到了极致。

这种供需的紧平衡,已经让存储的价格,涨了好几个月了。

美光的最新财报,就是最好的证明:FY26Q2,他的营收直接干到了238.6亿美元,同比涨了196%,净利润140.21亿,同比涨了686%,经营毛利率直接干到了69%,这就是超级周期的威力。

而就在这个时候,霍尔木兹的冲突,直接给这个已经紧绷到极致的供需,又添了一把火。

你要知道,全球的存储产能,大部分都在韩国,三星、SK海力士,这两家,占了全球DRAM产能的70%,而韩国,70%的石油进口,都要靠中东,几乎全靠霍尔木兹海峡运进来。

更要命的是,那些存储生产必须的稀有气体,比如氦气,韩国64.7%都靠卡塔尔,而卡塔尔的氦气,已经停产了,砍了全球30%的供给;还有氖气,全球大部分的氖气,都来自伊朗,现在这些东西都成了供应链的不定时炸弹。

这就是现在存储行业的现状:长逻辑,是AI带来的超级需求周期,供给刚性,价格持续上涨;短逻辑,是霍尔木兹的地缘冲突,直接戳中了海外存储产能的命门,把本来就紧张的供给,搞得更紧张了。

03 谁能接住这波全球供给缺口?

很多人会问,那这个时候,国产存储的机会,到底在哪?哪些细分,最值得我们关注?

其实很简单,就抓两个核心:第一,找那些海外供给最容易受地缘干扰的环节,第二,找那些已经做好了技术突破、产能就绪的国产龙头,只有他们,才能接住这波突然爆发的缺口。

首先,就是高端的HBM和DRAM相关的环节。

你想想,三星、SK海力士的产能已经被英伟达提前锁完了,要是他们的产能,因为能源、原料的问题,出了问题,那这个缺口,谁来补?

首先当然是上游的国产存储芯片晶圆厂,现在它们的产能正在快速扩张,良率也已经上来了,而且它们也在发力HBM的研发,要是海外的供给出了问题,客户可能会主动加快国产的验证。

还有就是中游的存储模组环节。

比如江波龙、佰维存储这些企业,他们本来就有成熟的客户渠道,如果海外晶圆供给出了问题,价格涨了,他们就能依托国内的晶圆产能,给客户提供更稳定、更便宜的存储产品。

过去,大家都觉得海外的供应链稳得很,所以不愿意冒风险换国产的,但是,地缘冲突,直接给所有人敲了警钟:原来海外的供应链也会断?原来把所有的产能都押在海外,风险这么大?

而且,油价的上涨,让海外企业的成本飙升,国内企业的性价比优势,就更明显了。

总而言之,存储的长逻辑,是AI带来的超级需求周期、是国产替代的十年长跑;短催化,是这次的地缘冲突,把整个进程,给加速了。

不过,考虑到板块此前整体涨幅已经较大,可能已充分反映市场乐观预期,后续投资需警惕多重风险:

AI发展不及预期风险:当前AI拉动存储需求持续提升,若大模型技术进展不及预期,不排除AI Capex下修的风险,从而影响需求。

存储价格下行风险:由于存储价格暴涨,流通渠道存在部分炒作囤货现象,若投机炒作过度影响下游需求,存在价格下跌的风险。

研发进展不及预期风险:存储企业需要持续进行产品升级和创新,若战略选择失误,或造成研发失败风险。

04 结语

回望全球存储产业的历史,每一次地缘冲突,都会加速供应链的重构;每一次技术革命,都会催生全新的存储需求。

而当下,我们正站在AI革命和供应链重构的交汇点上,存储,正是这两大浪潮共同指向的核心赛道。

当然,任何赛道的投资都不可能一帆风顺。存储行业依然面临着海外贸易政策变化、行业竞争加剧、技术迭代不及预期等风险,这也要求我们必须持续跟踪行业变化,去伪存真,找到真正具备核心竞争力的企业。

格隆汇研究院持续跟踪全球存储全产业链,不仅聚焦核心标的的订单、产能与业绩变化,更从技术壁垒、竞争格局、政策导向、地缘形势等多维度,深度挖掘行业结构性机会。

如果您也希望:

把握全球存储高景气下的核心投资主线;

挖掘HBM与国产存储赛道的优质标的;

获取产业链订单、价格与份额变化的最新解读;

欢迎关注我们,获取最新行业动态与投资策略,携手捕捉存储产业变革带来的机遇!

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论