迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

医药企业的利润表,一般逃不开两个极端:要么靠仿制药做规模、用集采博弈换现金流;要么靠管线讲创新故事,未来收益分散在很多个临床项目上。

作为龙头,恒瑞医药这几年几乎经历过各种可能性,它的转型一直在继续。不过目前为止,其股价已连续六个月收跌。直到4月22日,2026年一季报给出的画面,开始有了明显的结构性变化。

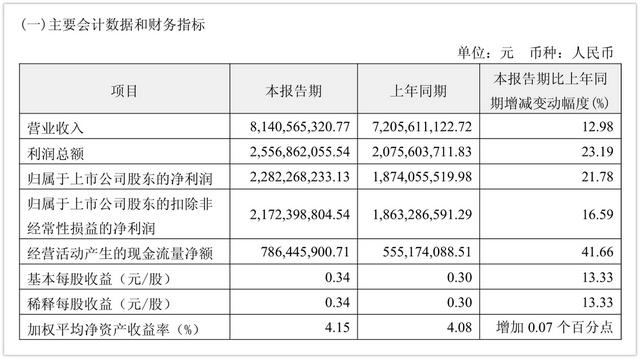

一季报数据显示,恒瑞营收达到81.41亿元,同比增长12.98;归母净利润22.82亿元,增速超过20%。更关键的是,创新药销售收入达到45.26亿元,占药品销售收入的比重已经超过六成,非肿瘤创新药收入同比增幅接近翻倍,仿制药收入则在主动收缩。

尽管这只是一个季度的数据,并不足以说明恒瑞已经走出一切周期波动,但明确反映了其研发布局和投入的有效性。对于恒瑞这个体量的企业而言,能在连续下跌趋势下给出一份相对振奋市场信心的答卷,已经非常难得。而看后续,恒瑞自身的信心也是充足的,就像它在一季报中给出的陈述一样:

“随着新产品及新适应症的持续获批,以及已纳入医保的创新药逐步准入进院,公司将力争全年创新药销售收入实现超过30%的增长。”

一、“高投入+增速放缓”的表面矛盾

从数据来看,2026年第一季度,恒瑞的营业收入和净利润增速,都明显低于上一年同期。但公司同时给出一个关键注解——如果剔除对外许可收入,两年的药品销售增速基本持平。

这背后是两套增长来源的切换。一类是许可收入这种短时触发的收益,它能在某个季度提振利润表现,但不是长期的关键点。另一类是来自药品销售的持续增长,它反映的是产品在市场上的真实渗透和处方习惯,同时也能用于反证恒瑞的战略执行效果。

而在一季度,恒瑞创新药销售收入同比增长25.75%,占药品销售收入的份额达到61.69%;抗肿瘤产品收入33.13亿元,保持了两位数的增速,非肿瘤创新药则在一个更低的基数上实现了92.13%的同比增长。当前的收入结构说明,恒瑞正在从前一种模式向后一种模式转移。

如果我们从财报视角来看,过去几年,恒瑞的高强度研发投入大幅提升了自身在全球创新药玩家中的队列位置,其自研管线数量已经位居全球第二,这是资产负债表视角下的利好。不过到了2026年一季度,创新药贡献超过六成药品收入,且非肿瘤板块形成高速增长,利润表的增益就开始得到体现了。

也因此,表面上看增速边际有所减缓,实际上却在削弱对一次性许可收入的依赖,把增长基础迁移到更可重复的销售上。对一家处于转型中的药企而言,这种增速换挡,恰恰是利润质量改善的起点。

二、恒瑞做出了一次真正高代价高收益的选择

国内大部分龙头药企的起点,都离不开仿制药:低研发风险、现金回笼快,是做大资产、积累资本的起步工具。但随着集采常态化,仿制药的利润空间被压缩,原有的商业模式开始暴露出局限性:一方面,价格压力不断侵蚀利润;另一方面,资源被占用在缺乏长期差异化的品种上。

恒瑞在这轮行业博弈中做出了一个颇有担当的选择,那就是大力投入研发创新。在研发投入达到22.24亿元、占营业收入27.32%的前提下,其仿制药收入开始有意识地压缩,把体量更大的资源,分配给创新药路线。

这件事的难度在于时间错配。从财报表现来看,其研发投入当期计入费用,其中费用化部分一季度就达到了16.51亿元,而创新药销售想要覆盖掉这笔投入,需要经历从临床、获批到放量的全周期。

所以虽然恒瑞在一季度取得了不少新成果,但市场对于这种投入力度的分歧还是存在的。好在,从当前数据看,恒瑞已经在跨过最难熬的一段时间,尤其是投入的“反证”效果已经出现。创新药销售已经占到药品收入的主体位置,证明了既往战略的正确性;抗肿瘤产品收入保持稳健增长,体现的是传统优势领域的延续;

而非肿瘤创新药的高增速,则是公司在新的治疗领域打开空间的早期体现。

恒瑞的研发投入开始通过更均衡的产品组合实现回流,而不再只是为一个领域烧钱。总之,在集采已成常态的背景下,继续押注仿制药,只会把企业锁在价格战、回款风险和渠道竞争之中。真正有防御性的资产,只能来自在创新药上的定价权和临床价值。

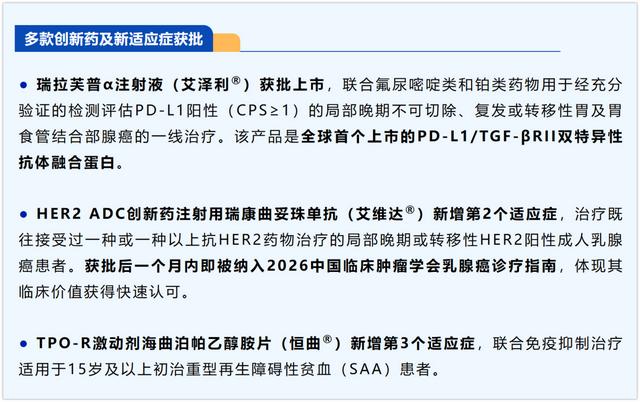

报告期内,公司有3项创新药获批,8项新药上市申请被受理。这背后是一条持续运转的创新机器:从早期发现到临床试验,再到申报和商业化,管线越多,试错空间越大,同时也越需要精细的优先级管理和资源配置。

主动收缩仿制药收入,让创新药在收入和利润里占据更高的比重,这本身就是一个相当“逆周期”的选择。恒瑞知其阵痛,但依然做了这个选择。

三、自研管线全球第二

高研发投入和丰富管线,如果只停留在国内市场,迟早会触碰到两个天花板:一是支付方的承受能力,二是适应证人群的上限。恒瑞这份一季报里,余下的最大亮点就是国际化。

4月16日,恒瑞持有一定股权的减肥药公司Kailera(股票代码:KLRA)顺利于纳斯达克上市,成为美国2021年以来美股生物科技领域最大规模IPO。

恒瑞与Kailera Therapeutics的合作,是公司国际化的一个新里程碑。它的模式叫“Newco模式”,也就是国内企业注入相关管线资产并持有一定股权,而运营交给海外方面的队伍。这类合作,本质上是用产品和管线去对接全球市场的临床需求和支付体系,而不是单纯把已经在国内成熟的品种“搬出去卖”。

它有两个前提:足够有竞争力的管线,和足够强悍的国际化运营意识。对前者,恒瑞持有Kailera11.5%的股权,就是靠旗下3款自主研发的用于减重及糖尿病的GLP-1类创新药研发管线相关商业化权益换来的(还包括超过1亿美元的首付款)。对后者,恒瑞本身就经验丰富,从前文提到的财报数据也可见一斑。

目前,恒瑞的国际化实际上也在影响估值——恒瑞掌握了强大的药物转化能力,BD预期及其对应的研发平台价值,以及出海带来的长期逻辑,这几种模式在创新药领域往往带来不同的估值模式,导致市场也对恒瑞的价值存在分歧。不过可以肯定的是,对于一家自研管线规模位居全球前列的公司,国际化至少能在三个层面逐渐带来更好的业绩表现:

第一,分散单一市场的监管与支付风险。

国内医保谈判和集采机制,会不断压缩药品价格,以换取更广泛的患者可及性;海外市场则通过多支付方体系和更成熟的商业化机制,给企业提供了另一条变现路径。两者叠加,可以平衡单一市场的政策波动。

第二,提高单一品种的生命周期价值。

创新药投入巨大,一旦进入商业化阶段,企业需要尽可能延长其高价值期。通过多区域申报、与海外伙伴共同推进临床和市场准入,同一款药可以覆盖更多患者群体,从而摊薄前期研发成本。

第三,对研发体系形成反向约束。

当一家公司开始为全球市场研发药物,临床设计、数据标准、合规要求都会被抬高,对内部研发和注册团队提出更严格的专业要求。这种约束,反过来会提高整个管线的质量和成功率,而不仅仅是数量堆积。

在这一套逻辑下,恒瑞已然从“研发密集型药企”转化为“全球化创新药提供者”。那些已经证明过创新能力、并具备全球分销和合作能力的制药企业,可能才是恒瑞的“锚点”所在。

对于一家体量已经形成、又处在行业新规则交汇点上的药企来说,这样的选择,比任何单一季度的高增速更难也更重要。恒瑞医药接下来的路,会继续被周期、政策和全球竞争反复检验,但从这份财报出发,它至少已经完成了最难的一步——不再只靠讲“创新故事”,而是用真实的损益表,把创新药当成一家公司的主业来经营。

来源:松果财经

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论