迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在政策红利边际退潮后,中国电视品牌面临新的挑战。

洛图科技数据显示,2025年中国电视市场品牌整机出货量同比下降8.5%,创下2010年以来新低,下半年跌幅进一步扩大至16.9%。

但就在这样的行业背景下,TCL电子交出了一份方向几乎相反的成绩单。

2025年,公司收入规模达到千亿里程碑,经调整归母净利润同比大幅增长56.5%。在行业整体出货量下滑近一成的背景下,其全球TV出货量市占率反而逆势提升0.8个百分点至14.7%,稳居全球品牌前二。

这份财报开始让市场意识到,这家公司也许已经不应再被简单归入传统黑电周期股的旧框架里。

一、千亿营收与高股息之外,真正亮眼的是剪刀差

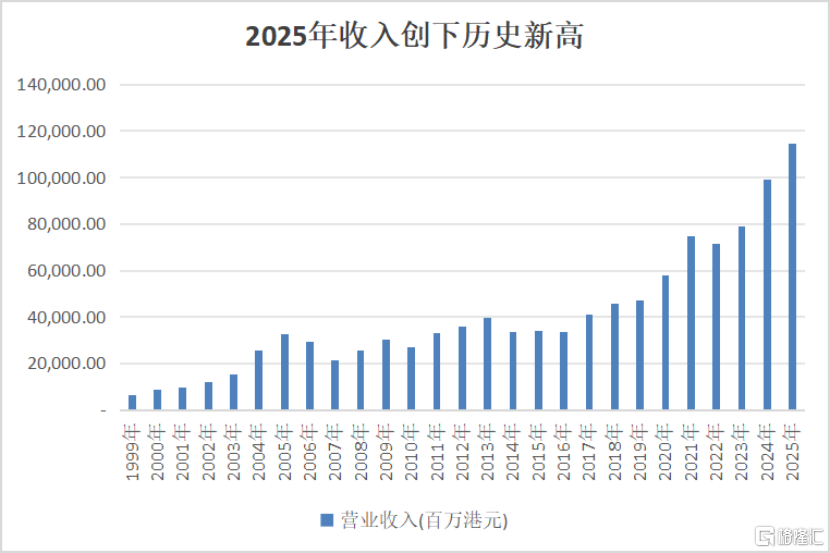

根据业绩公告,年内公司实现收入1145.8亿港元,同比增长15.4%,创下历史新高;除税后利润同比增长36.7%至25.3亿港元,经调整归母净利润同比增长56.5%至25.1亿港元,明显快于收入增速。

如果只是单看这组数字,这已经是一份足够亮眼的成绩单。但更值得注意的是,这份业绩的兑现度很高。

与此同时,根据公司此前披露的股权激励方案,以2024年经调整归属于母公司拥有者净利润为基数,2025年、2026年和2027年的增长比率分别不低于45%、75%和100%。如今2025年不只是达标,而且是超额完成。

此前,三年净利润翻倍目标看起来高不可攀,现在看起来完全可能如期完成,强化了业绩的确定性与可预测性。

资料来源:iFind,格隆汇整理

与此同时,董事会建议派发末期股息每股49.8港仙,派息率维持在经调整归母净利润约50%的水平,末期股息同比增长56.6%。以当前约14.3港元的股价计算,仅末期股息一项就能提供约3.5%的现金回报率。高增长的科技公司不罕见,高增长同时保持稳定长期高派息的科技公司并不多。

资料来源:iFind,格隆汇整理

此前,华尔街传奇人物迈克尔·伯里谈及港股时指出,恒生科技指数的暴跌,是史上唯一纯粹由多重压缩(即估值和情绪驱动)导致的案例。实际上,恒生科技指数下跌的同时,其成分企业的营收和利润却保持稳步增长,构成了盈利升、估值降的剪刀差。

如果把业绩兑现、分红能力和当前估值放在一起看,TCL电子身上的剪刀差十分明显。

公司当前的表面估值市盈率在14倍左右。截至2025年末,其在手现金及等价物高达135.22亿港元,同比增长超过54%。以当前约361亿港元市值计算,剔除现金后的市盈率仅约9倍,在消费科技板块中构成了一个价值洼地。

基本面与估值之间的明显错位,或许正是机构重新聚焦的重要原因之一。近90天内,超过14家主流投行发布研报,多数给予买入评级。

资料来源:证券之星

但如果说这些还只是市场层面的重新定价信号,那么真正决定TCL电子能否被持续重估的,还是它的基本面内部结构究竟有没有发生变化。

过去市场看TCL电子,总喜欢把它归入黑电周期股。

黑电行业长期被困在两件事里,一是面板价格周期,二是低价规模竞争。行业有收入,不代表有利润;即便阶段性有利润,也未必稳定。

但2025年的这份成绩单,恰恰出现在高基数和高难度的背景下,本身就说明其增长动力已经不再只是依赖行业顺风。华创证券进一步深度报告中所强调的,市场可能已经注意到了TCL电子的业绩恢复,但是并没有意识到TCL的收入增长的背后是产业结构性的变化。

二、高端化与全球化共振,摆脱黑电周期股框架

这种变化,首先体现在显示业务上。

2025年,公司显示业务收入同比增长9.2%至758.0亿港元,毛利同比增长16.4%至124.8亿港元,毛利率提升1.1个百分点至16.5%,这意味着主业的盈利质量在提升。而驱动这一变化的核心变量,就是高端化。

先看国内市场。

在国内电视行业整体出货规模下滑的背景下,TCL凭借中高端产品逆势提升份额。2025年,TCL Mini LED TV国内出货量同比增长33.6%,量子点TV出货量增长29.6%。同时,大屏化趋势显著,国内65吋及以上TCL TV出货量占比已提升57.6%,平均尺寸扩大至64.3吋。

海外市场的信号则更强。

2025年,65吋及以上TCL TV海外出货量同比增长50.0%,出货量占比同比提升6.7个百分点至24.2%;TCL Mini LED TV国际市场出货量同比增幅达到228.0%,推动其Mini LED TV全球出货量同比增长118.0%,全球市占率达到31.1%,稳居首位。

过去很多企业讲全球化,本质上还是把产品卖到更多国家和地区,核心是销售半径的扩大。但TCL电子现在的全球化,已经不只是出海卖货,而是在品牌、产品、渠道和本地化运营上同步升级,向高端化迈进。

在产品层面,TCL电子进一步瞄准高端心智发力。

2025年,9月,年度机皇TCL X11L发布,以“100% BT.2020全局高色域”打破了行业十年的色域僵局,并具备20000+万象分区、1000万:1对比度、绚彩XDR 10000nits峰值亮度等顶级配置。进入2026年,TCL进一步将旗舰技术下放,在1月发布了Q10M Pro与Q10M系列新品,将曾专属X11L的SQD-Mini LED核心技术推向更广阔的市场,推动高端显示技术进一步普及。

值得一提的是,2026年CES期间,TCL凭借SQD-Mini LED相关技术和产品斩获创新显示技术金奖等多项奖项,同时与德国莱茵TÜV联合发布了《显示产品感知立体色域白皮书》,意图为行业定义新的画质评价标准。

在渠道层面,高端化的趋势同样明显。业绩报告显示,TCL电子在欧洲市场实现了重点渠道全面覆盖与产品结构向高价值方向发展。

在美国市场,开源证券的调研发现,在定位中高端的渠道中,TCL的品牌展区面积显著扩大。BestBuy主推产品已从两年前的QLED系列全面升级为单价普遍超过1000美元的QD-Mini LED高端系列,在售SKU数量从2个大幅增长至8个;在Costco,TCL重点展出单价1599美元的98寸QD-Mini LED产品,而在两年前,其在该渠道仅有一款售价279美元的58寸LED产品。而在Walmart等以中低端产品为主的大众渠道,TCL的策略则是提质增效,推进大屏化和QLED化,用更强的产品力(如QLED对比竞品的普通LED)维持合理利润,而非陷入价格战。

在拉美、中东非和亚太等新兴市场,TCL则更强调本地化运营和渠道覆盖,通过线下渠道与电商平台协同发展的双轨策略,快速响应不同区域的消费偏好和市场节奏。

在品牌层面上,TCL电子持续通过技术奖项、国际展会、体育赞助和高端产品矩阵,重构全球消费者对中国电视品牌的认知。其中,TCL已与阿根廷、巴西、西班牙、意大利等多支国家足球队或其足协达成官方赞助/合作关系,有望借势世界杯这一全球体育盛宴,进一步扩大品牌曝光与市场份额。

过去高端电视市场的话语权,长期掌握在三星、LG等韩系品牌手里。中国品牌虽然在规模上快速提升,但在高端领域的突破始终有限。

但现在,TCL电子已正式进入高端市场的正面竞争中,成为韩系最强竞争对手,并已取得较好的阶段性成果。

具体来看,TCL电子在北美市场中高端战略有效落地,实现了收入和ASP双提升。美国权威数据机构Circana授予TCL“北美电视市占率涨幅冠军”称号。在截至2025年10月的累计12个月中,TCL电视在北美市场的销售额市占率提升了1.3个百分点至10.8%。同时,TCL TV在海外超过20个国家的市占率排名前三。

三、多元业务加速起势,完善智能终端科技平台布局

如果只把TCL电子理解为一家电视公司,这个故事其实只讲到了一部分。

如果说显示业务的高端化和全球化,是TCL电子对传统主航道的重塑和加固,那么财报里另一组数字勾勒出它超越单一品类的平台化轮廓。

首先是创新业务。

2025年,TCL电子创新业务收入同比增长31.9%至356.3亿港元,其中光伏业务收入同比增长63.6%至210.6亿港元,新增装机量达到8.0GW,累计工商签约项目超过340个,累计经销商渠道超过2530家。更重要的并不只是规模本身,而是这说明TCL电子已经能够把原本沉淀在电视业务里的品牌力、遍布全球的渠道网络,以及全球运营能力,复制到更广的产品与能源场景里去。

换句话说,这家公司开始展现出一种平台型企业才具备的能力,不是只经营一个品类,而是能够围绕已有资源基础孵化新增长曲线。

其次是互联网业务。TCL电子的互联网业务收入同比增长18.3%至31.1亿港元,毛利率高达56.4%。在海外市场,公司深化与Google、Roku、Netflix等巨头的合作,旗舰机型率先接入Google Gemini以升级AI交互体验,其内容聚合应用TCL Channel完成全面升级,在欧洲、拉美等重点国家大幅增加本土优质内容。这带动平台日均使用总时长同比大幅提升150%。截至2025年底,TCL Channel全球累计用户突破4,570万。

在国内市场,公司依托自有OTT平台,通过“灵控桌面3.0”重大升级优化交互,并推进智能助手小T与智能体的深度融合。此外,TCL电子以AI技术打造自主版权的“内容工厂”,尤其在少儿领域,累计上线26部自制少儿AIGC动画专辑,优质内容占比高达70%。公司还持续推动工具与硬件创新,通过自建工具Agent提升AI漫剧创作效率,并成功推出AI硬件产品AmbyUni,拓展智能交互场景。

虽然互联网业务收入占比不算最大,但它显著优化了公司的利润结构,也让TCL电子的商业模式不再只是一次性卖硬件,而是开始向持续性的互联网服务运营延伸。这会自然带来另一层估值想象空间。

更值得重视的是,AI与新终端布局,正在进一步延伸TCL电子的边界。

在电视端,TCL电子已将Google Gemini接入海外旗舰机型,国内则持续推进TV端AI体验升级,打造自主版权的AI内容工厂。电视正在从传统家电,向智能交互终端演进。

公司旗下孵化的雷鸟创新,则在AR眼镜赛道已建立起显著的领先优势。

2025年,雷鸟创新在中国消费级AI/AR眼镜市场份额达到32%,以绝对优势位居第一;其全球AR眼镜市场份额在第二季度达到39%,首次登顶全球第一。其产品RayNeo X3 Pro作为全球首款量产的全彩刻蚀光波导AR眼镜,入选了《时代》杂志2025年度最佳发明榜单,与苹果、华为等巨头的创新产品并肩。更值得关注的是其与蚂蚁集团达成的战略合作,首次在AR眼镜上实现了看一下支付功能,用户仅需看一眼商家的支付宝收款设备或二维码,即可在眼镜端完成支付,推动AR设备从展示型工具向真正的个人随身智能终端迈出关键一步。

此外,公司在2025年国际消费电子展上发布的全球首款分体式智能家居陪伴机器人TCL AiMe,也进一步展示了其在智能家居生态中的终端布局野心。

把这些线索放在一起看,TCL电子未来的业务边界,显然已经不再局限于传统黑电。它正依托技术、供应链、品牌、渠道和内容入口上的积累,向一个更广义的、以AI等前沿技术为驱动的智能终端科技平台演进。

如果说2024年,资本市场重新认识TCL电子,是因为它走出了上一轮行业低谷;那么2025年这份财报真正证明的,则是它的增长已经不再只是周期修复,而是由中高端产品结构升级、全球化经营深化,以及互联网和创新业务扩容共同驱动。值的一提的是,日前公司正式公告与索尼达成战略合作,将组建一家由TCL持股51%,索尼持股49% 的合资公司以承接索尼全球家庭娱乐业务。预期两大品牌将形成良好的协同效应,实现业务的进一步增长。

随着向全球领先的智能终端科技平台演进,TCL电子的利润来源正在变厚,增长结构正在变稳,估值逻辑也因此开始具备被重写的可能。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论