迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在地缘政治不确定性上升的背景下,具备“确定性”属性的资产更受市场青睐。凭借“稳增长+高分红”脱颖而出的康臣药业,继2025年股价翻倍、2026年3月成功纳入港股通之后,再次交出一份优异的成绩单。

图表一:公司2025年以来股价走势图

数据来源:WIND,格隆汇整理

业绩稳健增长,穿越经济波动周期

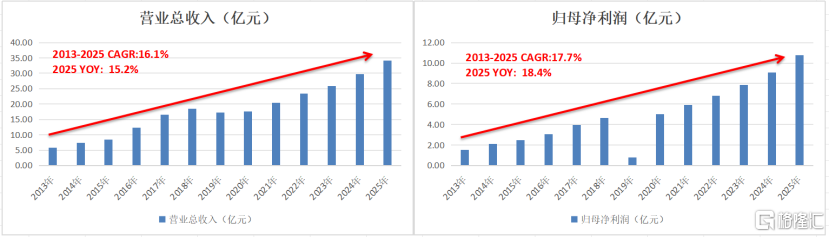

2025年,公司实现营业收入34.17亿元,同比增长15.2%,归母净利润10.78亿元,同比增长18.4%,净利润加速增长,盈利能力进一步增强。

分业务板块来看,肾科板块持续领跑,销售收入24.02亿元,同比增长20.3%;妇儿板块销售收入3.76亿元,同比增长4.0%;影像板块销售收入1.88亿元,同比增长10.9%;玉林制药销售收入4.73亿元,同比增长6.8%。

除了着眼国内市场外,公司在海外市场拓展方面也取得了积极进展,如尿毒清颗粒成功登陆印尼市场并登上当地学术舞台、益肾化湿颗粒计划在乌兹别克斯坦开展临床研究、正骨水进驻马来西亚屈臣氏等知名零售渠道等,显示出公司的成长空间正逐步向海外延伸。

图表二:公司营业收入与归母净利润情况

数据来源:WIND,格隆汇整理

丰厚回报兑现股东承诺

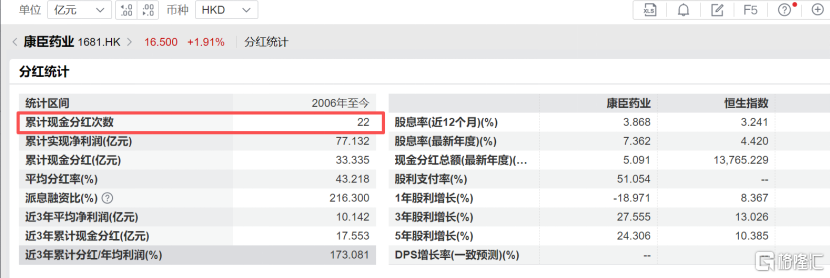

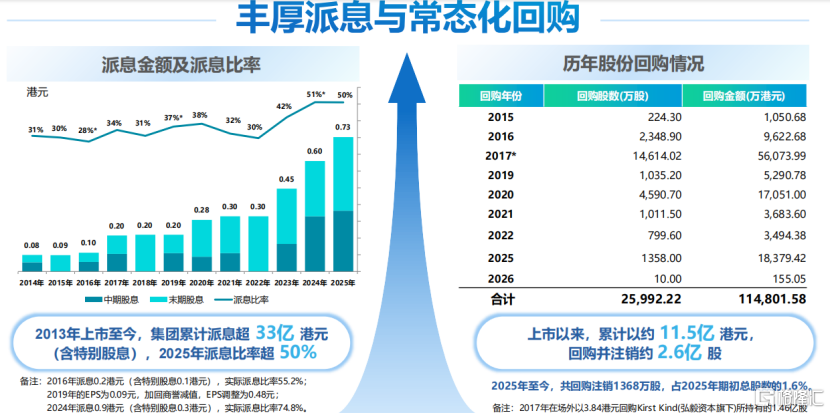

根据公司公告,2025年合计派息每股0.73港元,其中中期股息每股0.33港元、末期股息每股0.40港元,派息率超过50%。自上市以来,公司累计派息金额超33亿港元(含特别股息)。

在整个医药行业中,能够持续稳定分红并保持较高派息比例的企业并不多。Wind数据显示,上市以来,康臣药业累计分红22次,年均分红比例超过30%,平均分红率达43.22%。

图表三:公司历年派息情况

数据来源:WIND,格隆汇整理

此外,公司通过常态化股份回购,向市场传递对自身发展的坚定信心。自上市以来,康臣药业累计以约11.5亿港元回购并注销约2.6亿股,彰显管理层对公司长期发展的信心。

图表四:公司分红与回购情况

数据来源:公司PPT,格隆汇整理

研发布局中西合璧,全面丰富板块产品组合

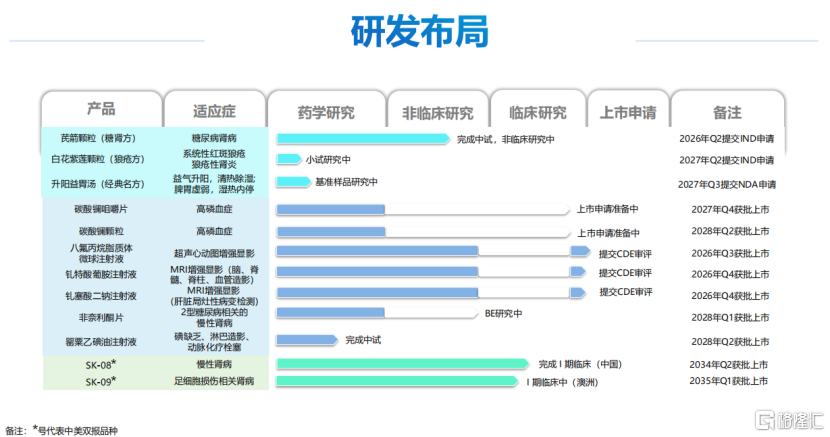

公司坚持以肾科为核心战略,构建“1+6”产品矩阵:以肾科产品为龙头,协同推进影像线产品,并积极拓展妇儿、骨伤、皮肤、肝胆和消化等多条产品线,正朝着多专科领先的综合型医药集团迈进。

在研发策略上,公司采取“自主研发+外部合作”双轮驱动,加速推进在研药物商业化,为持续增长提供新动力。

根据公司规划,肾病管线方面,2024年引进的治疗糖尿病肾病的芪箭颗粒(糖肾方)有望于2026年第二季度提交IND申请,2025年引进的治疗狼疮性肾炎的百花紫莲颗粒(狼疮方)也将在2027年第二季度提交IND。造影剂管线方面,有3款新产品预计在2026年下半年陆续上市。

图表五:公司研发布局

数据来源:公司PPT,格隆汇整理

结语

从资本市场表现来看,自纳入港股通以来,康臣药业持续获得北水资金青睐,3月9日至25日期间,港股通合计净增持超1393万股。与此同时,国际知名投资机构富达投资亦将其持股比例提升至7.02%。境内外资金的一致看好,进一步印证了公司长期价值的吸引力。

在稳增长与高分红的双重支撑下,康臣药业用扎实的业绩兑现了对股东的承诺,也为价值投资写下了生动的注脚。放眼未来,随着研发管线陆续落地、海外市场持续拓展,公司有望在更长的时间维度里,持续释放成长红利。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论