迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

当全市场都在紧盯AI芯片的出货节奏、拆解光模块的业绩弹性时,一场更底层的产能卡位战,已经在海外科技巨头之间悄然打响。

今年5月,英伟达与康宁敲定战略合作:后者将把美国本土光连接产品产能直接拉升10倍,光纤产能扩大50%以上。6月亚马逊宣布与康宁达成意向数十亿美元的合作协议,由康宁供应光纤、光缆及连接解决方案,为亚马逊的数据中心提供支持。

从按需采购到下场绑定产能,海外科技巨头的焦虑,已经从算力芯片蔓延到了最基础的物理传输层。

当行业的核心买家从对价格高度敏感的运营商,变成把交付优先级放在第一位的科技巨头,一场由供需错配驱动的价值重估,可能才刚刚拉开序幕。

01

这一轮复苏,和过去完全不同

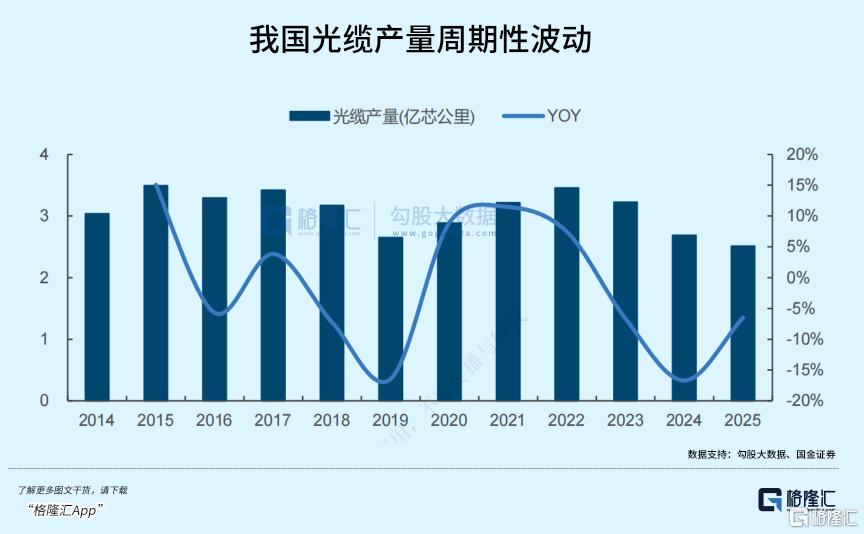

复盘过去十几年的光纤行业,本质上是一部由运营商资本开支主导的周期史。

2016-2017年是上一轮行业高光时段。当时光纤到户建设在全国全面铺开,叠加光棒国产化技术突破,需求与供给形成共振,行业迎来量价齐升的黄金期。但好景不长,随着2018年FTTH建设见顶,前期大规模扩产的产能集中释放,行业直接进入漫长的价格战与产能出清周期。

此后五六年,行业基本靠5G基站建设和运营商集采托底,需求增长平缓,产品价格一路下行。二线厂商陆续停产出清,头部企业纷纷转向海缆、新能源等多元化业务,没人敢轻易扩张光纤产能。

整个行业被贴上“存量博弈”“成长性不足”的标签,估值长期趴在底部。

但这一轮景气度回升,从底层驱动逻辑上就和过去完全不同。

过去行业的核心变量是国内运营商的资本开支,需求平稳可预测,买方话语权极强,价格是竞争的核心要素。而这一轮拉动需求的,是AI数据中心与军用无人机两大全新增量——两者共同的特点是需求增长快、对价格敏感度低、交付优先级远高于成本。

根据机构测算,仅AI数据中心与无人机两大新场景,带来的新增需求就占到全球传统光纤需求的20%以上。这不是原有需求曲线上的小幅波动,而是直接把整条需求曲线向上平移了一个量级。

更关键的是,这两大需求的增长才刚刚起步:AI算力建设仍在全球加速,无人机消耗需求随地缘局势持续提升,后续增长空间远未触顶。

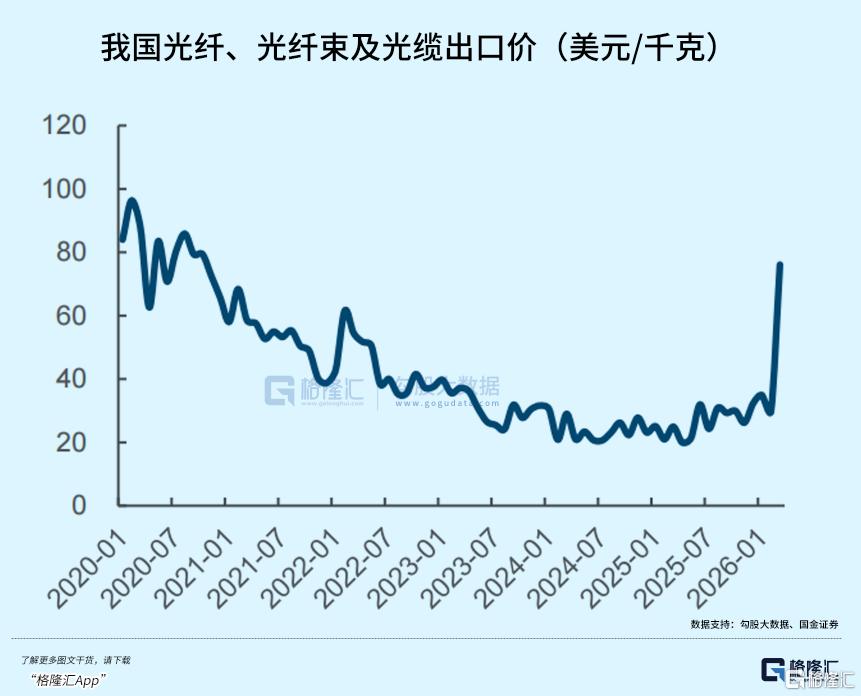

从短期景气度来看,行业已经进入明确的价量齐升通道。价格端,国内G.652.D普通单模光纤的现货价格从2025年初开始持续上行。出口端的弹性更为明显,2026年3月我国光纤出口单价跳涨至近80美元/千克,较底部区间翻了数倍,直接反映出海外市场的供需紧张程度。

供需缺口的持续扩大,是支撑本轮价格上涨的核心底层逻辑。

从名义产能看,当前全球光纤年产能约5.8亿芯公里,整体规模并不算小。但如果扣除产能利用率损耗、产品结构错配,再叠加全球各地的贸易壁垒与反倾销限制,实际可自由流通的有效供给要远低于名义值。多家机构测算,2026年全球光纤行业供需缺口率将超过6%,且这一缺口在2027年还将进一步扩大。

而供给端的刚性,决定了这个缺口短期内根本无法填补。

整条产业链的供给瓶颈牢牢卡在最上游的光纤预制棒环节。光棒制造涉及高精度化学沉积工艺,还要经过严苛的环保审批与漫长的良率爬坡,完整扩产周期长达18-24个月。

也就是说,哪怕现在所有厂商都立刻启动扩产,新增产能也要等到2027年下半年之后才能陆续转化为有效供给。

更重要的是,经历过上一轮扩产踩坑的教训后,全行业的扩产策略都极为克制。

头部企业不敢贸然大幅扩产,二线厂商复产难度大、成本高。这种全行业的供给谨慎,进一步拉长了本轮景气周期的长度,也放大了价格上涨的弹性。

02

谁卡住了供给,谁拿走利润

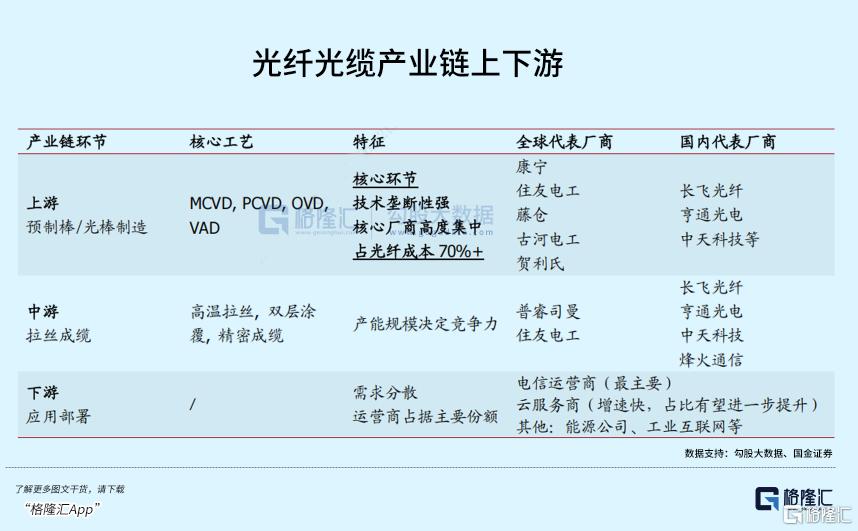

光纤产业链是典型的金字塔结构,越往上游走,技术壁垒越高,利润占比越大,话语权也越强。

站在金字塔顶端的,是光纤预制棒,也就是常说的光棒。它是决定光纤性能的核心部件,一根直径几十毫米的光棒,可以拉出上千公里的光纤。

光棒的纯度、折射率分布控制难度极高,被誉为光纤行业“皇冠上的明珠”,占据了整条产业链约70%的利润分配。

很长一段时间里,光棒都是我们卡脖子的环节,需要大量从海外进口。经过多年的技术攻关,国内头部企业已经全面实现了光棒自主可控。

光棒的上游是核心原材料,主要包括高纯四氯化硅与四氯化锗。

其中四氯化锗是调节光纤折射率的关键材料,而我国的锗金属产量占到全球的68%,随着锗出口管制政策的落地,海外厂商扩产光棒的能力也受到了明显制约。

产业链中游是光纤拉丝与光缆成缆环节。光纤拉丝需要在高温下实现微米级的精度控制,有一定的技术门槛;而成缆环节更偏向机械加工,技术门槛相对较低,竞争也更激烈,利润空间远不如上游光棒环节。

当下行业最有意思的现象,是结构性的产能错配。AI数据中心与高密度布线场景,需要大量G.654.E超低损耗光纤等高端品种,这些产品的价格和利润都远高于普通的G.652.D光纤。

厂商自然愿意把有限的产能优先切换到高附加值产品上,这就进一步挤占了普通光纤的有效供给,形成了“高端紧缺、普纤也涨”的局面。

下游应用端的结构变化,是重塑行业格局的核心力量。过去电信运营商一家独大,占据了光纤需求的半壁江山,强议价权压制了整个行业的盈利空间。

如今需求结构正在快速多元化,数据中心是行业增长的第一引擎;军用无人机更是把光纤从“一次性基建”变成了“高频消耗品”。再叠加国内“东数西算”工程与全国一体化算力网的建设,长距离传输的高品质光纤需求也在持续释放。

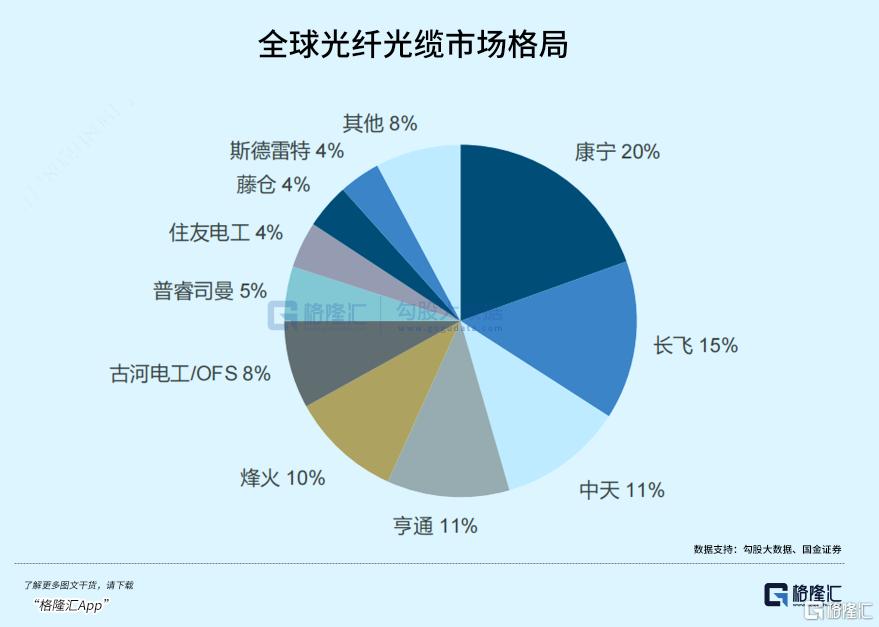

竞争格局方面,光纤行业早已进入成熟阶段,全球前十大光纤厂商合计占据了92%的市场份额,新进入者几乎没有破局的可能。其中中国企业占据四席,海外厂商以康宁、藤仓、住友电工、普睿司曼为代表,占据高端市场与区域市场。

03

投资逻辑:抓住供给刚性下的利润弹性

理解了供需格局,投资逻辑就变得非常清晰。这一轮光纤行情的本质,不是简单的周期复苏,而是“供给刚性约束”与“需求结构爆发”碰撞下的定价权转移。简单来说,行业正在从过去的买方市场,快速转向卖方市场。

光纤行业有一个非常特殊的属性:经营杠杆高。在现有产能打满的情况下,产品价格上涨几乎不需要额外增加多少成本,能耗、人工、原材料的边际增幅非常有限,涨价带来的收入增量,绝大部分都会直接沉淀为利润。

这也就意味着,一旦价格进入上行通道,企业的业绩增速会远远快于收入增速,这也是周期股投资最诱人的阶段。

具体到布局方向,核心要抓住三条主线。

第一条,也是最核心的主线,是具备光棒自主产能的全产业链龙头。整个行业的供给瓶颈在光棒,谁拥有充足的光棒产能,谁就能掌握涨价的最大红利。

第二条主线,是上游核心材料与特种光纤赛道。随着光棒产能的逐步扩张,上游高纯四氯化硅的需求会持续增长,供需边际改善后,价格有望迎来修复,相关企业的盈利弹性同样值得关注。

而特种光纤领域,比如空芯光纤、各类专用光纤,技术壁垒更高,竞争对手更少,产品附加值远高于普通光纤,具备更强的成长属性,是长期技术迭代的受益方向。

第三条主线,是全球化布局能力突出的企业。当前海外市场的供需紧张程度远高于国内,光纤价格也显著高于国内。

那些提前在海外布局生产基地、成功规避贸易壁垒的企业,能够更充分地分享海外市场的高景气度,拿到更多高溢价的订单,盈利水平也会更具优势。

当然,投资永远不能忽视风险。如果后续AI算力建设进度不及预期,或者头部厂商集体启动大规模扩产,又或者国际贸易摩擦进一步加剧,都可能影响行业的景气节奏,同时板块内标的短期股价涨幅过高,也存在回调风险。

04

结语

回望中国科技产业的发展历程,每一次产业升级的浪潮,最终都会落到最基础的底层产业上。就像高端制造绕不开机床,芯片制造绕不开光刻机,AI算力的狂飙,最终也绕不开一根根细细的光纤。

从无人问津的传统基建,到算力时代的战略资源,光纤行业的价值重估,从来不是凭空而来的题材炒作,而是供需格局真实变化下的必然结果。

格隆汇研究院长期深耕高端制造与算力全产业链,从光器件到光纤光缆,从设备到材料,持续跟踪行业边际变化与核心拐点,深度挖掘具备技术壁垒与成长潜力的优质标的。

如果您也关注算力产业链的底层投资机会,想要把握光纤行业这一轮周期向上与价值重估的红利,欢迎关注我们,一起抓住数字经济底座的时代机遇。

注:文中所涉企业仅为产业案例分析,不构成任何投资建议。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论