迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|行星

来源|贝多商业&贝多财经

近日,Manycore Tech Inc.(下称“群核科技”)向港交所递交招股书,摩根大通、建银国际担任其联席保荐人。贝多商业&贝多财经获悉,这是该公司继2025年2月14日、8月22日两度递表失效后的第三次港股IPO申请。

结合招股书及天眼查App信息可知,群核科技是全球领先的空间智能服务提供商,围绕空间智能相关技术构建了“空间编辑工具-空间数据-空间大模型”的业务飞轮,旗下产品酷家乐及其海外版Coohom服务全球200多个国家和地区。

作为与DeepSeek、强脑科技、宇树科技、云深处科技、游戏科学齐名的“杭州六小龙”之一,群核科技此番若能成功上市,将有望成为“全球空间智能第一股”,为科技型企业从研发技术领先到商业价值落地的跨越写下浓墨重彩的一笔。

但光鲜亮丽的概念叙事背后,群核科技还需破解收入结构过度集中、累计亏损超15亿元、经营性现金流持续为负等现实性难题。一、领跑空间设计,龙头地位稳固

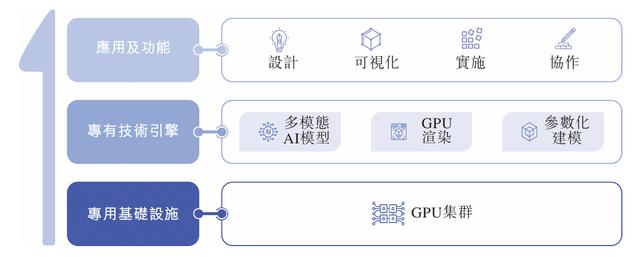

据招股书介绍,成立于2011年的群核科技云原生空间设计软件提供商,致力于向客户提供空间设计服务,其软件以人工智能(AI)技术和专用图形处理单元(GPU)集群驱动,使设计转化为可生产图纸,从而支持自动化生产流程。

群核科技的产品矩阵以云原生空间设计软件“酷家乐”为中心,该产品在提供快速拖放式3D设计、即时生成逼真渲染效果的基础上,还能自动将详细设计数据转换为可直接投入生产的指令,为制造商生成BIM驱动的工程交付成果。

群核科技的海外布局同样取得成效,该公司推出了本地化空间设计解决方案“Coohom”,能够适配特定地区的设计界面及模型库,并支持18种语言,目前已运用于韩国、东南亚、印度、美国及日本等国家和地区。

在过去的2025年,群核科技平台的平均月活跃平均月活跃用户数达250万名,利用人工智能功能生成了约25亿张图片,包括平面图可视化、电商产品图片、灯光效果图及其他经优化渲染的图片,其中下半年的每日渲染量已达750万件。

凭借强大的平台活力与基础设施优势,群核科技在空间设计赛道站稳了脚跟。弗若斯特沙利文资料显示,按2024年收入计算,该公司是中国最大的空间设计行业软件提供商,市场份额约23.2%,产品覆盖住宅、商业、工业等多个领域。

值得一提的是,群核科技正开拓具身智能领域,于2024年推出能够提供新一代空间智能解决方案的群核空间智能平台(SpatialVerse),旨在利用逼真且物理正确的合成3D数据集加速人工智能开发,同时降低现实世界的测试成本。

群核科技在招股书中透露,其SpatialVerse解决方案已在2025年获得16名客户,未来该公司将继续推动平台升级,利用海量合成虚拟数据集和私人计算中心,确立公司在AIGC训练、具身人工智能及AR/VR等空间智能领域的地位。二、收入持续增长,结构压力凸显

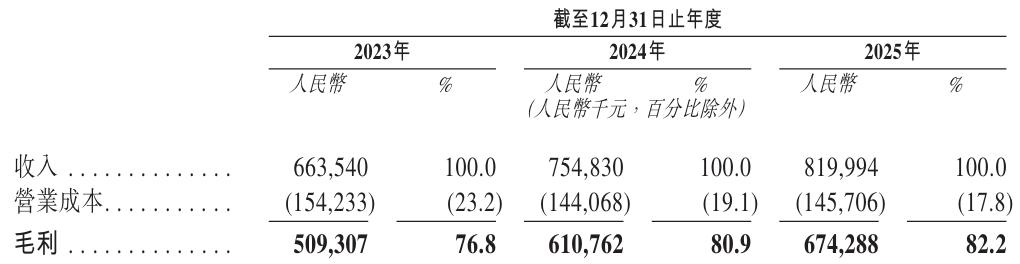

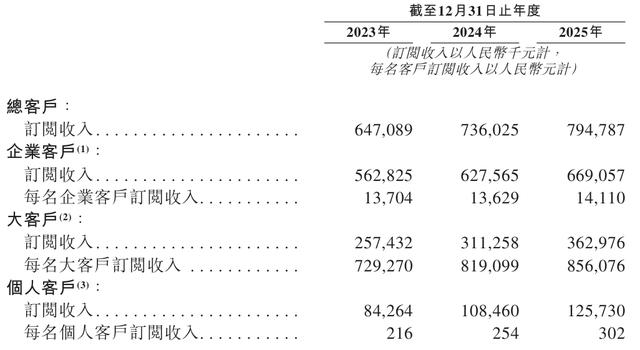

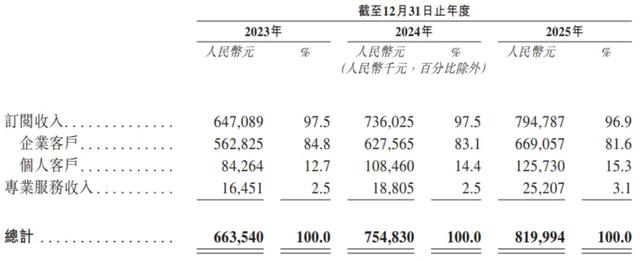

聚焦业绩端,群核科技的收入由2023年的6.64亿元增至2024年的7.55亿元,并于2025年进一步攀升至8.20亿元,复合年增长率约为11.2%,这一增长主要受益于客户群的持续扩大,以及来自大客户的订阅收入贡献不断提升。

在高客户留存率、高续约率的支撑,以及群核科技加强销售及营销工作的支持下,该公司来自大客户的订阅收入由2023年的2.57亿元增长20.9%至2024年的3.11亿元,并于2025年进一步增长16.6%至3.63亿元。

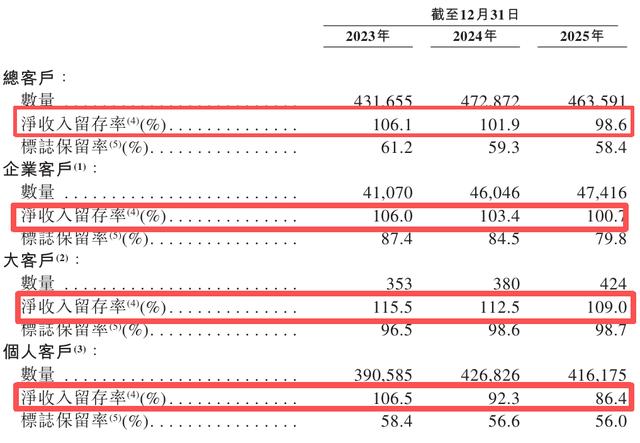

但值得警惕的是,群核科技的客户净收入留存率普遍呈下滑趋势,其中企业客户的净收入留存率由2023年的106.1%降至2025年的98.6%;大客户亦由115.5%降至109.0%,个人客户更是由106.5%骤降至86.4%。

此外,2023年、2024年和2025年(即“报告期”)群核科技与新企业客户签订的订阅合约中,为期一年的比例分别为51.4%、61.4%和90.2%,一年以上的比例则逐年下滑,反映出新签客户更倾向于短期订阅,采购决策趋于保守。

尽管群核科技解释称,净收入留存率受客户流失、购买周期波动、新功能推出节奏及促销活动等多重因素影响,数据本质上具有波动性,但在房地产行业调整筑底、下游需求收缩的传导压力下,该公司依旧面临维持核心客户增长韧性的挑战。

从服务类型的维度来看,2023年至2025年群核科技来自订阅板块的收入分别为6.47亿元、7.36亿元和7.95亿元,在总收入中的占比分别高达97.5%、97.5%和96.9%,几乎构成了该公司的全部营收来源。

相比之下,群核科技新开辟的专业服务板块尚处在起步阶段,报告期各期仅实现收入1645.1万元、1880.5万元和2520.7万元,不足5%的占比不仅难以在短期内形成第二增长曲线,也将该公司收入结构单一的风险暴露无遗。三、亏损拐点已现,负债问题待解

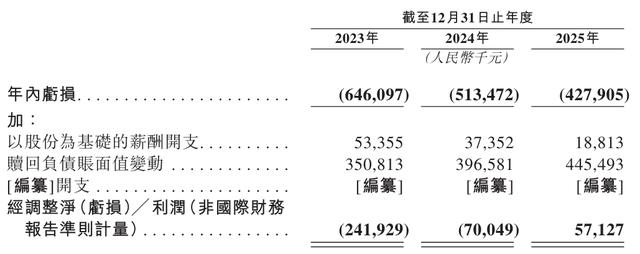

将视线聚焦到利润端,比订阅业务“依存症”更令外界担忧的,是群核科技持续亏损的盈利表现。2023年至2025年该公司分别录得净利润-6.46亿元、-5.13亿元和-4.28亿元,三年内累计亏损已超15亿元。

若以非国际财务报告准则计量,群核科技的盈利状况则有所改善,经调整净亏损由2023年的2.42亿元收窄至2024年的7004.9万元,并在2025年成功扭亏为盈,实现经调整净利润5712.7万元。

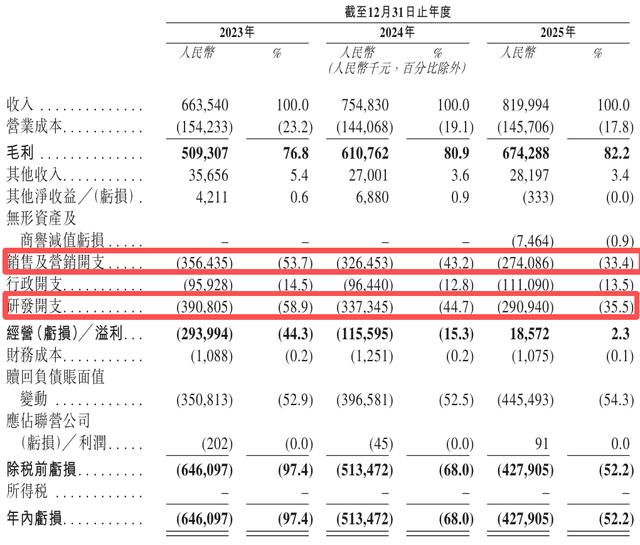

但细究招股书可知,群核科技的利润表改善更多是扎紧成本“钱袋子”的结果。该公司2025年销售收入同比减少16.0%至3.26亿元,与技术护城河息息相关的研发开支也削减至2.91亿元,降幅达到13.8%。

换句话说,群核科技正通过压缩成本换取利润端的上升空间。只是这种通过“主动节流”实现盈利的可持续性仍有待验证,该公司亦坦言其未来发展业务的举措可能较预期更耗费资金,因此未必能实现或维持盈利。

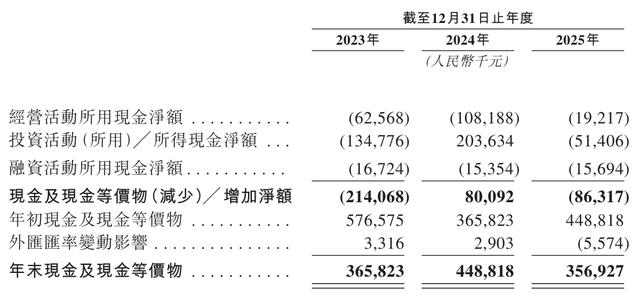

一个典型的例证便是,群核科技的现金流长期处于紧绷状态,2023年至2025年经营活动所产生的现金流量净额分别为-6256.8万元、-1.08亿元和-1921.7万元,经营层面的“失血”问题尚未得到根本解决。

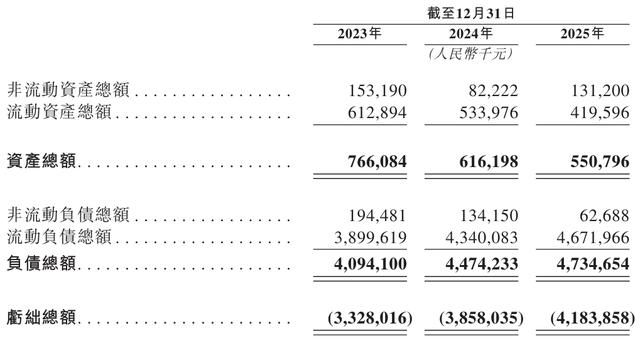

不仅如此,群核科技的负债规模高企,截至2025年末的总负债已达47.35亿元,而同期的资产总额仅为5.51亿元;其中流动负债总额46.72亿元,流动资产总额仅4.20亿元,短期资金压力不可谓不沉重。

也正因如此,群核科技的港交所IPO才显得相当迫切。不过,借助上市融资补充资金、缓解流动性压力,终究只是群核科技缓解燃眉之急的一环,该公司要向资本市场证明其长期投资价值的道路,依然任重而道远。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论