迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

从2024年复苏到2025年持续强劲,半导体行业从未经历过如此复杂的周期叠加。

摩根士丹利发布的最新报告一针见血:在史无前例的AI基建热潮以及传统模拟芯片/MCU强劲去库存步伐推动之下,芯片股的“长期牛市逻辑”仍然完好无损。

美国银行的资深分析师团队更是直接,直言带领美股踏入这轮超级牛市的芯片板块,2026年有望继续牛市上攻行情,成为市场的最核心焦点。

【为什么如此强劲?】

因为表面上,我们正身处典型的半导体库存周期复苏阶段——传统模拟芯片和MCU的去库存接近尾声,需求开始回暖。但其实这次周期复苏更是结构性需求爆发与传统周期回升的历史性共振。

现在半导体行业的投资逻辑已经彻底重构。我们面对的是由AI驱动的、可能持续十年的基础设施升级大周期。因此,2026年的特殊之处可能在于,我们可以同时看到AI推理需求的大规模爆发、传统芯片的全面复苏、和上游半导体设备资本开支的峰值共振。

【主线:半导体设备的“卖铲人”逻辑】

要知道,因为“卖铲子”的地位,所有关于催化先进制程AI芯片产能的消息,可谓对于半导体设备来说都是积极与正向。

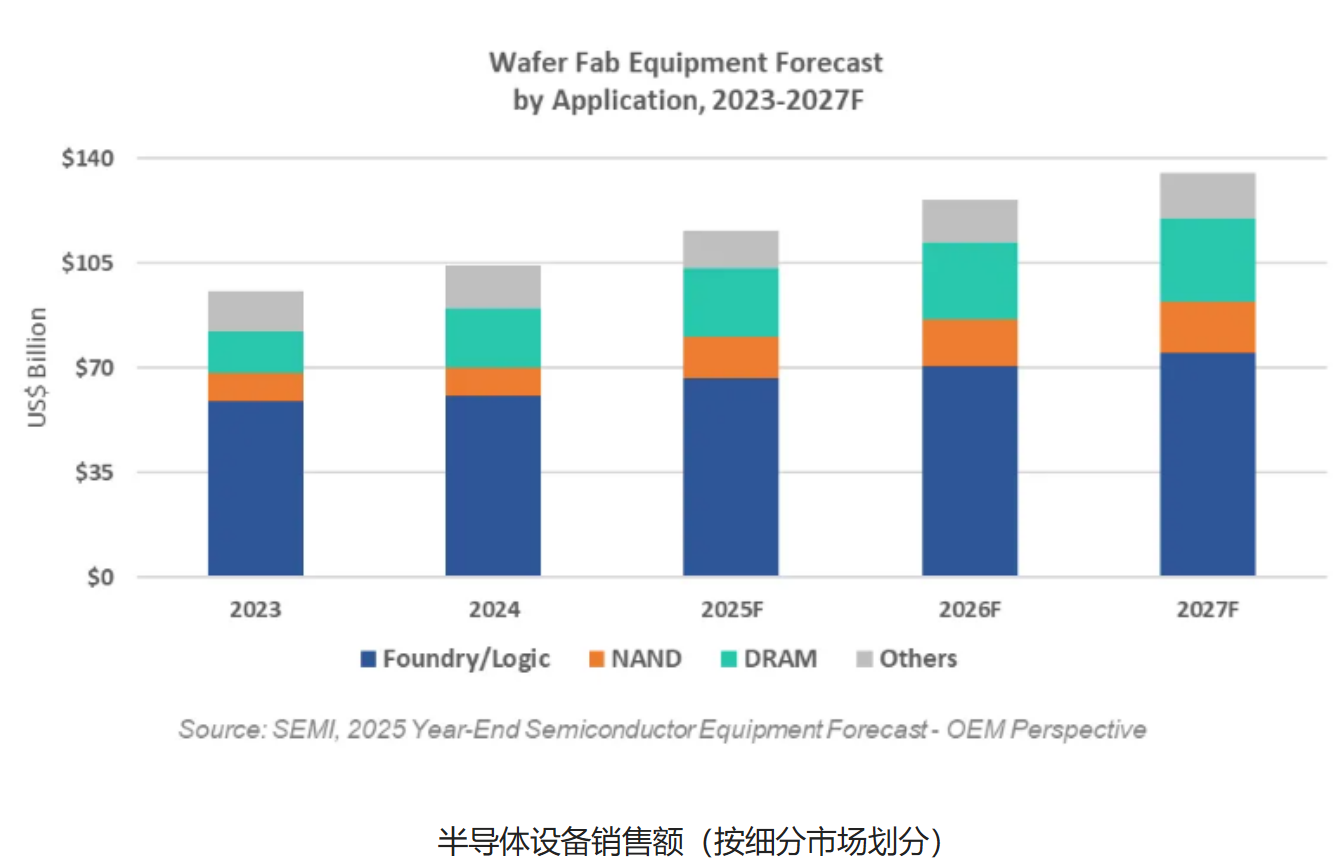

SEMI最新预测,2025年半导体制造设备销售额将达1330亿美元,创历史新高;2026年、2027年将继续攀升至1450亿和1560亿美元。

这种确定性增长背后的驱动逻辑是多层次的:

首先,全球AI军备竞赛,第一枪响在“制造端”。

无论最终是哪家公司的AI芯片胜出,它们都必须被制造出来。先进制程与先进封装是承载算力爆发的物理基石,这直接催生了全球范围内对光刻、刻蚀、薄膜沉积等高端设备的巨额资本开支。SEMI的预测,更是意味着国产设备厂商面对的是一个仍在持续膨胀的全球市场蛋糕。

其次,国产替代已从“备选项”升级为“必选项”,进程正在加速。

供应链安全的考量,使得半导体设备自主可控成为最硬的科技主线之一。

从三季报来看,当前国内晶圆厂比如中芯、华虹的产能利用率高企,稼动率接近满载,庞大的产能扩张与技术升级需求,为国产设备提供了最广阔的验证场和试炼场。而且关键环节的国产化率正在从个位数向两位数乃至更高迈进,这带来的不仅是订单,更是技术迭代与产品竞争力的飞越。

【具体到投资逻辑,两大方向最为清晰】

一、攻克“先进制程”与“存储扩产”的城墙口。一方面,逻辑芯片的先进制程追赶,对刻蚀、薄膜、清洗等设备提出了极致要求;另一方面,长江存储、长鑫存储等巨头的持续扩产,尤其是为满足AI需求的高带宽内存(HBM)产能建设,为国产设备带来了确定性强、规模巨大的订单池。

二、受益于“全产业链”自主化的生态红利。不仅限于前道制造设备,在后道测试、封装环节,乃至支撑整个产业链的半导体材料领域,国产化的浪潮同样澎湃。这使得国内设备龙头不仅分享单一环节的成长,更受益于整个产业生态崛起带来的系统性机会。

因此,当下投资中国半导体设备,其本质是捕捉“时代性的双重馈赠”:一边是全球AI创新周期带来的澎湃需求,另一边是国产化不可逆趋势赋予的份额提升。

【重点:哪个重仓半导体设备的指数弹性更好?】

我查了一下,目前场内重仓半导体设备(含量在50%以上)的指数中,中证半导的年内涨幅和最大涨幅是最高的。这说明这个指数弹性比较突出,更适合在半导体上行周期中布局设备还有其他卖铲子领域,比如材料、设计等。

目前半导体设备ETF(561980)是场内跟踪指数较早的ETF,最新年内涨幅超过56%,年初规模不足5亿,现在规模已经25亿了,直接翻了5倍。说明今年的半导体叙事中,大家还是很认可这块的,对2026拭目以待了。

来源:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论