迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

刚说三根阳线改变信仰,今日的市场有种突然就怂了的感觉~

A股三大指数集体下跌,截至收盘,沪指跌0.22%,点位仍在3400点上方,深成指跌0.48%,创业板指跌0.66%。全市场成交额16231亿元,较上日缩量163亿元。

昨日疯狂的“牛市旗手”证券板块回调居前,倒是银行板块创新高,创到根本停不下来!

工商银行、农业银行、中国银行、建设银行、交通银行等14只银行股继续攀新高,截至6月25日,银行板块年内涨幅16.94%,位居31个申万一级行业首位。

1

香港金管局买入94.2亿港元

香港金管局出手承接港元卖盘了,香港银行同业拆借利率(Hibor)全面上扬!

今日早晨,香港金管局披露,因港元兑美元汇率触发7.85的“弱方兑换保证”,在前一晚纽约交易时段入市干预,买入94.2亿港元,香港银行体系总结余将于6月27日降至1640.98亿港元,这是该局自2023年5月以来首次承接港元卖盘。

在香港金管局出手抽走港元流动性后,Hibor利率全面上扬。

港元隔夜Hibor由前一日0.02071%升至0.03750%,单日飙升1.688BP,连续第三日上涨。一个月Hibor第四天连升,升至0.96554%。

5月2日刚触及强方兑换保证,6月25日就触及弱方兑换保证,创下2005年实施“兑换保证”机制以来最快的强弱保证切换,背后的原因是什么?

对此,金管局总裁余伟文指出是多重因素结合引致港汇触发弱方兑换保证:

第一,今年5月初向市场注入1294亿港元,导致港息下调,港美息差走扩,引发买美元沽港元的套息交易,令港元汇率转弱;

第二,上市公司派息高峰期接近尾声、IPO或发债所得的港元资金兑换回笼,以及半年结相关的港元资金需求已大致完成筹措,市场对港元需求有所减少。

相比前期注入的1294亿港元,回笼94.2亿港元,根本不足为惧。关键问题是,港汇后期还会继续徘徊在7.85的“弱方兑换保证”附近吗?

如果港美汇差继续维持在3至4个百分点的利差,港汇的压力不容小觑,Hibor利息要回升到什么水平才够?

里昂预期香港金管局将买入港元并从市场抽走流动性,这将推高HIBOR利率。花旗外汇策略师曾预判,香港金管局出手后,港元短期融资成本有可能稳定在2%—3%。

今日港股三大指数全线飘绿,连续三日反弹的港股创新药主题ETF跌幅居前,港股创新药ETF、港股通创新药ETF均跌逾3%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

2

美联储下半年降息预期升温

总体来说,Hibor利率处于零附近是罕见的,主要源于5月初的1290亿港元投放,市场目前共识是Hibor会回升至2%-3%。

这并不意味着港股流动性的小幅收紧一定会对市场造成很大的影响,关键还是看美联储下半年到底要不要降息,这才是真正重点。

在美国总统特朗普疯狂“嘴炮”美联储主席鲍威尔要降息的情况,美联储似乎有所松动。

近期美联储理事沃勒与副主席鲍曼接连表态支持在7月启动降息,就连素有“鹰王”之称的美联储官员卡什卡利“表示,如果劳动力市场出现严重恶化,即使通胀仍然处于高位,美联储也可能会降息。

鲍威尔也在国会听证会上重申观望,不排除提前降息可能,但6月7月数据很重要。

为什么6月、7月的数据很重要?

美国财政部数据显示5月关税收入高达223亿美元。那为什么美国5月CPI数据低于市场预期,关税难道不会导致通货膨胀吗?

一般来说关税成本的可能承担主体有三个,一个是外国企业、一个是本地进口商,一个是消费者。

5月CPI消费数据低于预期,也就是企业承担的关税成本并没有向下传导。

没有传导的可能原因之一是企业3月之前抢进口补了一波库存,5月“对等关税”延期更是把关税对输入价格的影响推后了;

之二是关税价格传导存在时滞,美联储最新研究发现,关税对消费品价格的传导将在2个月内完成。

对于美联储而言,关税对通胀的影响究竟是不是一次性的影响,6月、7月的CPI数据可以初步回答这个问题。

如果届时通胀超过预期,说明关税的冲击存在,降息继续推迟;如果通胀低于预期,联储有可能更早降息。

随着“对等关税”90天暂停期在7月9日重新实施的最后期限临近,关税成为下一个担忧点,鲍威尔显然也在密切关注。(现在除了英国有书面协议,没有一个国家敲定下来,不会到时候又延期吧?)

鲍威尔对国会议员表示,美联储不急于降息,等待关于总统特朗普关税措施对经济影响的更明确信息。

中金团队此前在在美国还能“扛多久” 测算,发现补库可以支撑至四季度,意味着即便关税在7月9号和8月12号重新回去,对美国通胀的影响也会推迟到四季度。

只能说未来两个月,市场又要进入高度不确定性时期。

3

A股今日回调

今日A股三大指数集体下跌,沪指跌0.22%,点位仍在3400点上方,深成指跌0.48%,创业板指跌0.66%。全市场成交额16231亿元,较上日缩量163亿元。

板块方面,昨日疯狂的“牛市旗手”证券板块回调居前,倒是银行板块创新高,创到根本停不下来!

昨日单日飙涨近2倍引爆市场的国泰君安国际今日遭资金疯狂博弈,早盘一度涨超90%后翻绿,随后翻红上涨20%,最终翻绿收跌4%。

今日另一获批牌照的胜利证券同样上演单日翻倍的奇观,最终收涨44.89%。

据报道,多家香港本地券商如胜利证券、艾德证券等已完成第1号牌升级,国泰君安国际并非唯一一家申请牌照的中资券商,未来或有更多机构入局。

对A股而言,昨日突如其来的牛市与3月14日挑战高点时类似:金融板块率先发力,由港股券商板块的拉升带动A股券商的上涨,进而激活市场人气。

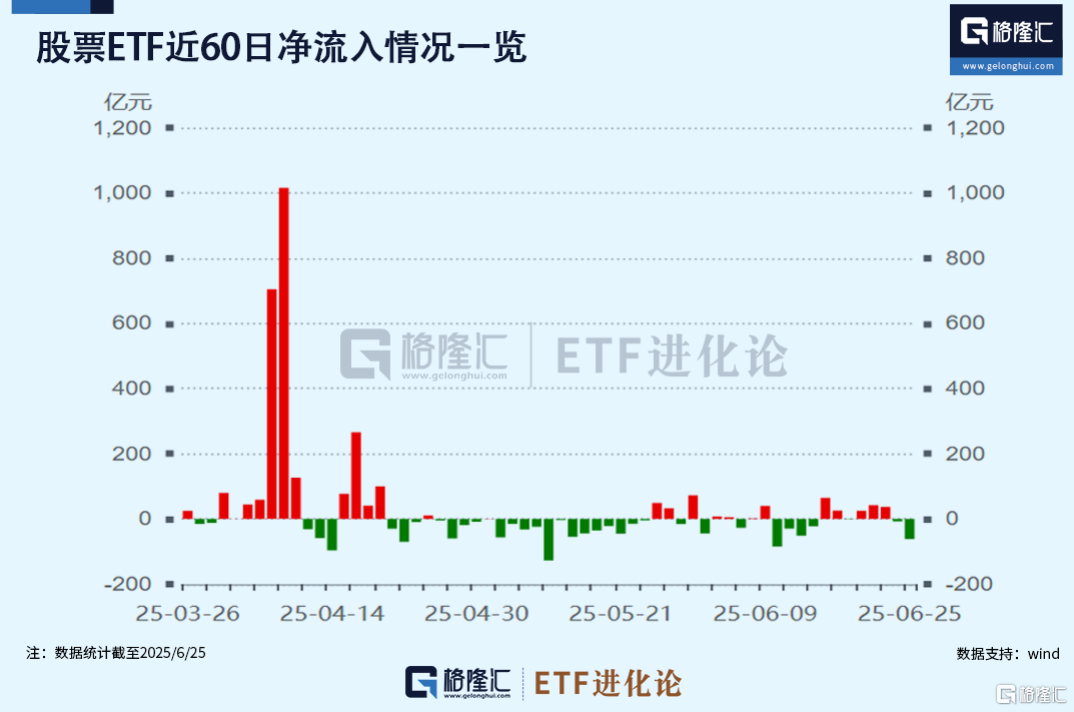

昨日的ETF资金选择获利了结,wind数据显示,6月25日,股票ETF净流出61.47亿元。

资金本周罕见买入多只中证A500ETF,华泰柏瑞中证A500ETF基金、华夏A500ETF基金、汇添富中证A500指数ETF、A500ETF嘉实本周合计净流入78.32亿元。

此外金融主题ETF备受资金青睐,广发港股非银ETF、华宝银行ETF、易方达香港证券ETF、华宝金融科技ETF等“吸金”居前。

鉴于A股盈利拐点还在磨底,市场短期走势不好判断,但笔者维持一如既往的观点,在前所未有的低利率时代以及政策对股市空前重视的情况下,权益投资一定是资产配置重要一环。

同时长期视角下,要高度重视“美国例外论”出现裂缝后,全球资金的再平衡的影响,美联储都开始提前准备了。

鲍威尔本周表示提议放宽针对大型银行的强化补充杠杆率要求,认为这将有利于维持美国国债市场的稳定性。

美联储半年度货币政策报告曾提及:“在4月初的冲击中,国债市场仍然正常运转,但流动性跌至2023年初以来的低点。”

叠加随后发生的20年期美国国债拍卖遇冷,美国做市商因增强型补充杠杆率(eSLR)限制无法承接抛售潮,最终接盘的还是美联储,彼时悄无声息地买入了436亿美元的美国国债。

上一次美联储暂时放宽eSLR杠杆率标准还是发生在2020年疫情期间,该豁免政策于2021 年3月到期,如今直接一步到位拟下调,背后的深意不得不引人深思。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论