迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

周三,A股放量上涨,上证重回调3900,创业板涨超2%。

随着战局进入到新的阶段,市场情绪明显好转。

虽然整体持续性难以把握,但比较明确的是,每当市场回归国内主线,前期充分调整,有基本面支撑的产业链总会强势归来。

而有些赛道,正处在超级周期里面。

在下游AI创新节奏保持一定规律的背景下,受Token经济需求驱动的芯片板块再度成为市场关注焦点。

01、史无前例的涨价潮

外围局势释放缓和信号,给资金制造反弹机会。

据最新报道,美国被曝寻求停火一个月,并向伊朗提出包含“15项条件"的停战方案。而伊朗方面则提出了强硬的停战要求,包括全面解除经济制裁、获取战争赔偿,并要求美国提供不干涉伊朗事务的国际法律保障。

板块方面,美伊局势缓和,流动性敏感的科技成长板块明显反弹。电力、光纤、旅游及酒店、贵金属、算力租赁、铜缆高速连接、CPO、教育、机场航运、体育产业板块涨幅居前;油气开采及服务、光伏设备回调。

存储芯片和半导体设备板块领涨方向大幅上涨,长光华芯、长盈通涨超14%,杰华特涨超12%,利通电子、可川科技等多股涨停。

半导体设备ETF易方达(159558)涨3.23%,科创芯片设计ETF易方达(589030)涨2.84%。这一波半导体板块上涨中,聚焦上游的半导体材料设备近一年涨幅领跑同类指数。

消息面上,半导体产业链迎来新一轮超级涨价潮。

不止一家机构认为,受AI需求爆发和供应增加滞后影响,上半年存储芯片的涨幅将远超预期。存储巨头SK海力士管理层之前就断言:全球存储芯片短缺将持续至2030年前后,行业晶圆供应缺口超过20%。

野村分析指出,预计2026年二季度DRAM和NAND价格将环比分别暴涨51%和50%,远超此前预期的6%和20%。

存储行业正加速转向长期协议模式,供应短缺预计将持续至2028年初。盘中股价创下新高的佰维存储日前公告即显示,与某存储原厂签下15亿美元的保价合同,承诺采购期总计24个月。

行业景气度持续回升并非局部现象,AI算力爆发与新能源汽车加速渗透推动功率、模拟芯片及被动元器件需求激增,叠加供给端结构性收缩与产能限制,形成全链条涨价周期。

成熟制程晶圆代工厂联电、世界先进、力积电等最快4月起调升报价,幅度最高达一成甚至更多。德州仪器、恩智浦、英飞凌等国际芯片设计大厂也计划自4月1日起上调部分产品售价,其中德州仪器部分产品涨幅最高可达85%。

值得一提的是,今年前两个月我国集成电路出口额呈现出非常大的结构变化。

2026年1-2月,我国集成电路出口额达到433.2亿美元,同比猛涨72.6%,但出口量只涨了13.7%。这一对比就很明显了,那就是“价”的贡献要高于“量”。

这意味着国产半导体正快速向全球价值链高端攀升,出口结构已从低端芯片转向高附加值的AI芯片、车规级芯片、高端存储等。

同时,集成电路出口额占我国总出口的比重已经达到6.6%,成为出口的核心支柱。对比一下,同期汽车出口增速67.1%,占总出口的4.1%。

02、Token=词元

除了涨价,近期产业端催化不断。3月25日至27日,中国(上海)国际半导体展览会举行,有望成为观察行业风向、链接全球资源的重要窗口。

SEMI中国表示,展望2026年,全球半导体市场规模预计将突破9750亿美元,同比增幅达26.3%,逼近万亿美元大关。

2026年,Token变成了AI圈的一个热词,英伟达黄仁勋开口闭口都离不开Token,现在它有了自己的中文名称。

在中国发展高层论坛 2026 年年会上,国家数据局局长刘烈宏正式明确 Token 中文译名为 “词元”,其是连接技术供给与商业需求的结算单位,为商业模式的落地提供了可量化的可能。

他指出,2024年年初,中国日均Token调用量为1000亿;到2025年底,跃升至100万亿;今年3月,已突破140万亿。

两年增长超千倍,调用大模型能力对Token消耗的体量增长是如此的惊人。

特别是去年,Vibe Coding、龙虾Agent等AI产品形态的出现,让词元消耗的加速度成倍放大。

到了今年体感更为深刻,一季度国产大模型公司不断调整定价,股价在港股迅速翻倍。1 月底以来,甚至有某家大模型公司创下20天收入超越2025年全年总收入的业绩纪录。3月份头部互联网大厂也相继拿出类“龙虾”形态产品,频频在云服务上发力。

回归到投资层面,目前除了站在风口上的模型应用公司以外,最直接受益的,莫过于Token调用量爆发带来的底层芯片需求激增,以至于整个芯片产业的产能结构发生了调整和挤压,引发了结构性的短缺,最后呈现出来就是涨价。

再看下游,围绕Token的数字产业链加速形成,黄仁勋表示计算机正转变为Token创收“工厂”,这些工厂生产出来的商品即为人们愿意消费的Token。一条新的数字产业链正在形成,而半导体芯片就是如同水泥砖瓦一样的基础设施。

此外,当前中国半导体产业正处于"国产替代"的关键窗口期,去年国内晶圆代工厂产能利用率已经拉到历史高位,叠加"保护性政策"的强力支持,形成不可逆的产业上升周期。

根据《中国半导体产业白皮书2025》数据,中国半导体自给率从2019年的15%提升至2024年的28%,但仍有72%依赖进口,国产替代空间巨大。

另一端,政策保护上也在持续倾斜,国家大基金及各级地方政府的持续注资,重点投向设备和材料环节,旨在打通全产业链。在关键基础设施(如电网、通信、政务)领域,对国产芯片的采购优先级大幅提升,为本土企业提供了坚实的收入基础和新增订单。

我们观察发现,芯片板块今年3月以来开启一波快速调整,资金逆势流入相关ETF。

其中,近20个交易日,半导体设备ETF易方达(159558)获资金净流入2.29亿元,科创芯片设计ETF易方达(589030)获资金净流入1.21亿元。

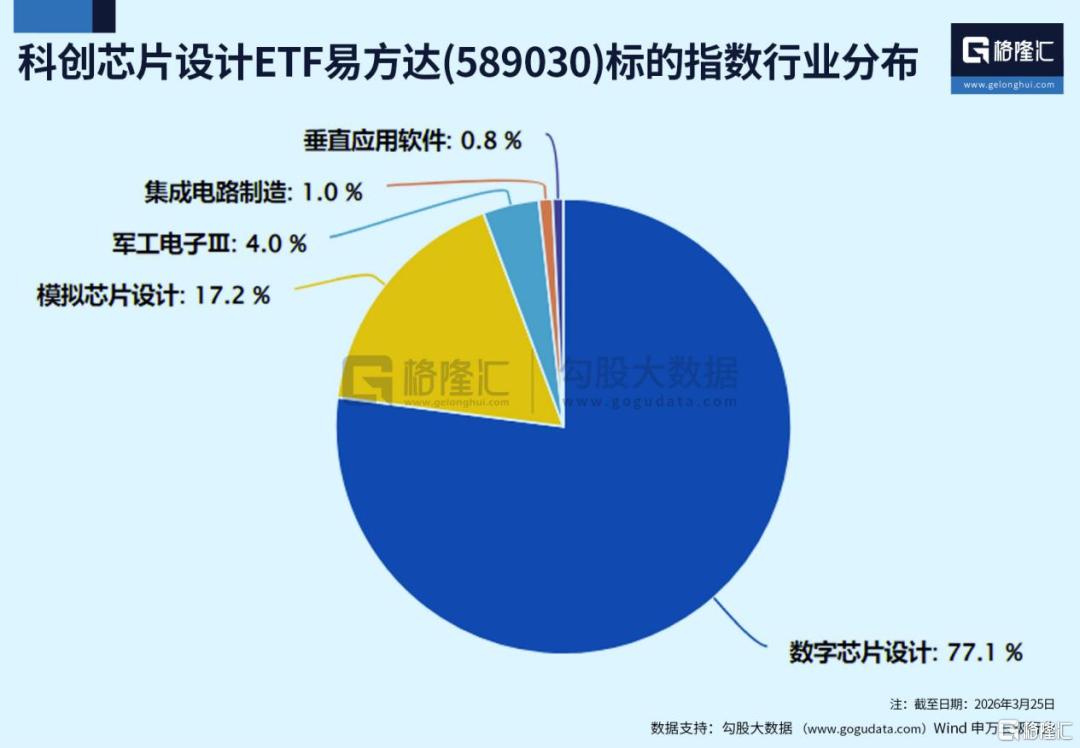

科创芯片设计ETF易方达(589030)跟踪上证科创板芯片设计主题指数,该指数与Toekn调用相关的AI芯片相关度最高,其中数字芯片设计权重占比达到77.1%,模拟芯片设计占比约17.2%;单日涨跌幅上限为20%,弹性大。

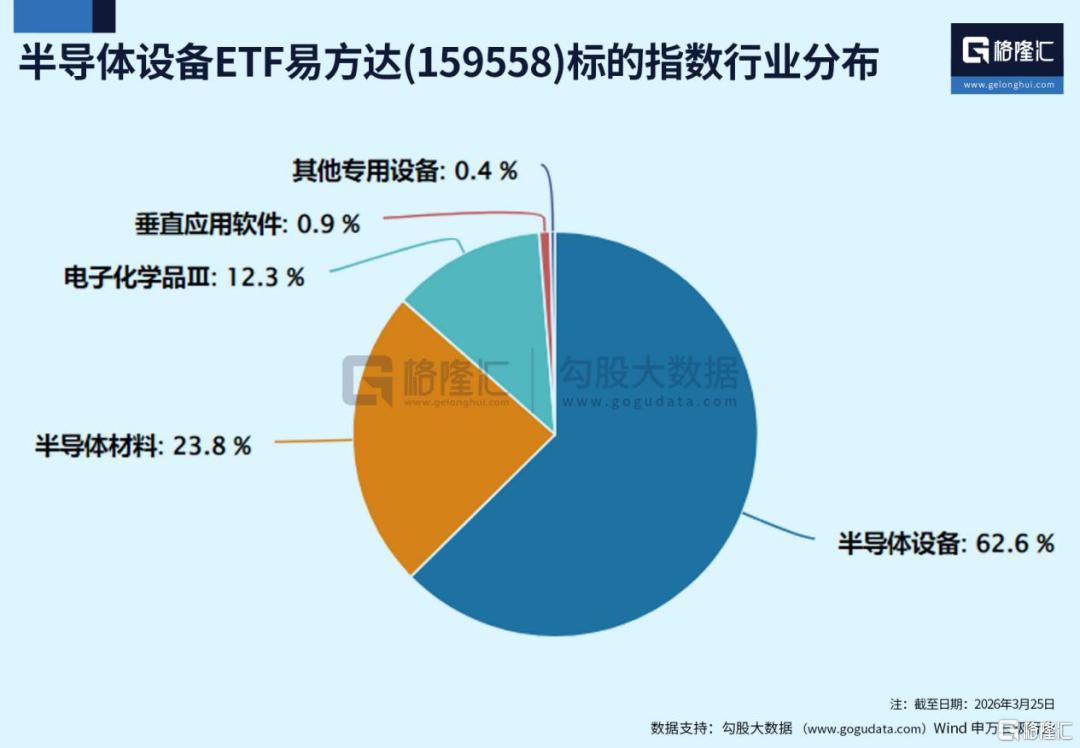

半导体设备ETF易方达(159558)跟踪中证半导体材料设备主题指数,半导体设备占比62.6%、半导体材料占比23.8%,成份股覆盖光刻机、蚀刻机、薄膜沉积设备及硅片、光刻胶等关键环节龙头企业,北方华创+中微公司权重超26%,契合国产替代的时代旋律。

半导体设备ETF易方达联接基金(A/C:021893/021894)为场外布局半导体的投资者提供了便捷工具。

03、尾声

回顾历史,每一次科技革命都离不开集成电路的支撑,AI产业的发展将继续驱动半导体需求持续增长。

视角再放大一些,亚洲的半导体产业集群凭借中日韩台四地的互补优势,形成了全球最完整的半导体生态体系,在AI算力芯片、先进制程、存储、设备材料等核心环节都占据难以替代的战略地位,代表企业三星、台积电、SK海力士都得到资金的认可。

在中国推动技术自给自足,下游芯片需求持续强劲的背景下,国内芯片制造商持续扩大产能,半导体设备和芯片厂商正处在风口的交汇处。(全文完)

风险提示:本文内容均为客观数据信息罗列,不构成任何投资建议。上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。从业编号:A0160626020003。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论