迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

除夕守岁,万家灯火映团圆,中国人的新春仪式里,始终藏着一套朴素而深刻的生活智慧:备足余粮、留好活钱,才能为新一年的顺遂安稳筑牢根基。这份刻在骨子里的“守财之道”,恰与投资的底层逻辑不谋而合——市场如四季,行情有更迭,唯有守住企业真正的“余粮活钱”,才能在春季躁动的热闹行情中,稳稳接住跨年财气。

而这份投资里的“余粮活钱”,正是被沃伦•巴菲特等投资大师奉为核心标尺的自由现金流。

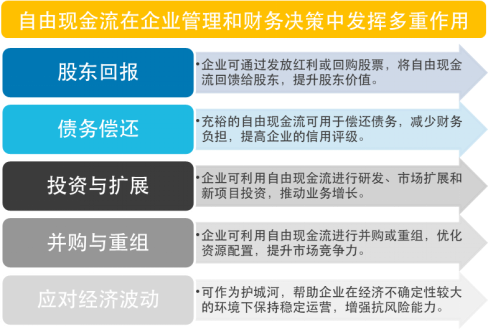

自由现金流:衡量企业内在价值的核心标准,高潜力的股东回报

自由现金流,通俗来讲,就是企业经营盈利里,扣除维持日常生产、扩大经营必需的设备更新、厂房扩建等资本投入后,能真正握在手里自由支配的“活钱”:

自由现金流(FCF)=经营活动产生的现金流量净额−资本性支出

这一概念于1986年由美国西北大学拉巴波特、哈佛大学詹森等学者首次提出,如今已是全球市场主流的企业价值评估指标。

辞旧迎新之际,家家户户都在盘点一年的收获,盘算新年的开支,企业的“家底”衡量亦当如此,比起财报上可能“掺水”的净利润,能自由支配的现金流更具参考意义。这就像春节前备年货,账面存款数字再好看,若都是无法即时支取的定期存款或难以兑现的欠条,置办年货时难免捉襟见肘;企业的净利润亦是同理,它可能包含未到账的应收账款、未变现的资产增值等“账面上该赚的钱”,而自由现金流才是“口袋里能花的钱”真实反映了企业的盈利质量。

在投资界,自由现金流早已成为投资大师们衡量企业内在价值的核心标准:沃伦•巴菲特直言“最终决定企业价值的,永远是自由现金流”,他重仓的可口可乐、苹果等企业,常年保持高额的自由现金流;查理•芒格则坦言“现金奶牛是伯克希尔的最爱”,认为自由现金流是企业不依赖外部输血也能活下去的底气;塞思•卡拉曼在价值投资著作《安全边际》中更是将自由现金流视为“对抗市场不确定性的唯一武器”。

比净利润更“真”:自由现金流与净利润的核心差异

投资大师们对自由现金流的偏爱,绝非偶然。其核心逻辑在于,自由现金流能穿透财务报表的“迷雾”,天然剔除那些高资本开支、低现金转化效率的企业,精准筛选出真正具备持续“造血”能力的优质标的。

相较于净利润,自由现金流的核心优势更为突出:在利润表中,企业的资本开支多以折旧、摊销等形式分摊至多个会计年度,从而对净利润形成“粉饰”,而自由现金流直接扣除资本开支,真实体现企业的实际盈利水平;其次,自由现金流可以反映企业的回款效率与存货管理能力,进而体现其在产业链中的话语权与经营效率;在现有会计准则下,自由现金流的可操控性极低,也能有效还原企业的真实盈利能力。

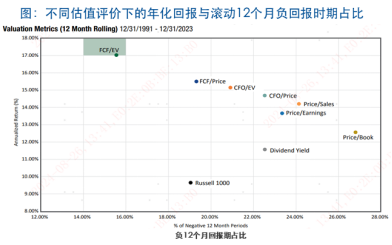

自由现金流的长期选股有效性

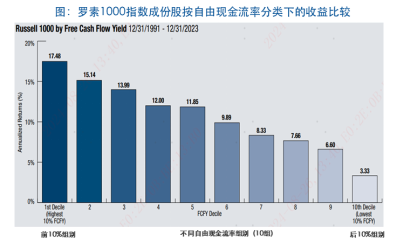

自由现金流的选股有效性,不仅有理论支撑,更被全球市场反复验证。在美国市场,自由现金流指数在2021-2022年美股大幅回撤期间,显著跑赢主要宽基指数,且连续录得正收益,成为市场震荡中的“避风港”;此外,回顾1992-2023年的30年期历史数据:罗素1000指数中,自由现金流率前10%的企业,年化回报达17.48%,远超后10%企业的3.33%;同时,高自由现金流率的企业,滚动12个月出现负回报的占比最低,防御属性突出。

注:源自Pacer官网报告《Free Cash Flow Yield & Margin:Proven Measurements of Value and Growth》,基于罗素1000指数前100家公司计算,在每个估值指标中不含金融行业,其中FCF为公司经营活动产生的现金流减去资本支出,企业价值EV为公司调整后市值以消除资本机构偏差。

将视野拉回国内市场,自由现金流同样展示出长期选股的有效性:国证自由现金流指数自基日以来年化收益达18.7%,大幅跑赢沪深300的7.7%;在2018、2022年的两轮市场深度调整中,指数最大回撤也比宽基指数低5个百分点以上。

除夕钟声渐响,守岁是为新年蓄满底气,投资则需要在市场躁动中锚定真价值。自由现金流,恰是企业的“春节余粮”,是其持续“造血”的核心底气,更是穿越周期的“压舱石”。

对于投资者而言,想要一键布局这类优质标的,可重点关注自由现金流 ETF 易方达(159222),该产品不仅实行ETF中最低一档0.15%/年的管理费率,更在2026年以来的30个交易日中有27个交易日获资金净流入,体现出市场资金的关注与认可。场内投资者可直接布局该ETF,场外投资者则可通过其联接基金(A/C:024566/024567)轻松参与,无论场内场外,都能精准捕捉高自由现金流企业的红利,稳稳接住马年新春财气,在新的一年里与优质企业并肩同行、共赴新征程。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论