迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|贝多

来源|贝多商业&贝多财经

3月24日,赛克赛斯生物科技股份有限公司(下称"赛克赛斯")递交招股书,报考在上海证券交易所科创板上市。据贝多商业&贝多财经了解,这是赛克赛斯第三次向A股市场发起冲击。

此前,赛克赛斯曾于2020年6月申报科创板,原计划募资3.05亿元,同年12月撤单。2023年2月,赛克赛斯转战深市主板,拟募资4.55亿元,2025年1月再次撤回。

此次闯关IPO,赛克赛斯计划募资6.35亿元。其中,2亿元拟用于医疗器械产业化提升项目,1.2亿元用于创新医疗器械综合生产线建设项目,3.15亿元用于新产品研发项目。

和2020年6月、2023年2月相比,赛克赛斯变更了募资项目和募资金额。其中,“生物医药生产研发基地二期项目”和“发展储备资金”均被删除,募资规模也从早前的3.05亿元,逐步提升至6.35亿元。

然而,在报考上市的五年间,赛克赛斯却多次大额分红,其中多数流向实际控制人。另外,赛克赛斯还曾因内控缺陷被监管点名。此次报考上市,赛克赛斯的成色几何?一、坎坷IPO路:两度撤单,三换赛道,8名股东突击入股又“出逃”

赛克赛斯的上市之路可谓一波三折。

据贝多商业&贝多财经,赛克赛斯第一次冲击资本市场是在2020年6月。彼时,赛克赛斯申报科创板IPO的保荐机构为海通证券。经过两轮问询后,该公司于2020年12月撤回申请,首次上市尝试以失败告终。

第二次是在2023年2月,赛克赛斯转道深交所主板,保荐机构仍为海通证券,拟募资4.55亿元。同年3月,深交所对赛克赛斯进行了首轮问询。期间,该公司还被抽到了现场检查。

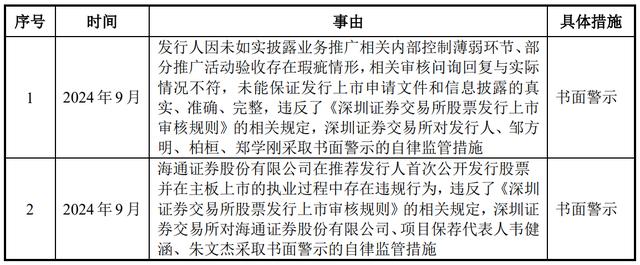

但在2024年9月,深交所连发三份监管函,直接"重锤"赛克赛斯、时任董事长邹方明、总经理柏桓、财务总监郑学刚,连同保荐机构、审计机构均被实施书面警示的自律监管措施。

根据监管函,证监会在现场检查中发现,赛克赛斯在业务推广相关内部控制存在薄弱环节,部分推广活动验收存在瑕疵;保荐机构和事务所对赛克赛斯的资金流水核查取证不充分、对终端客户走访、视频访谈程序不到位。

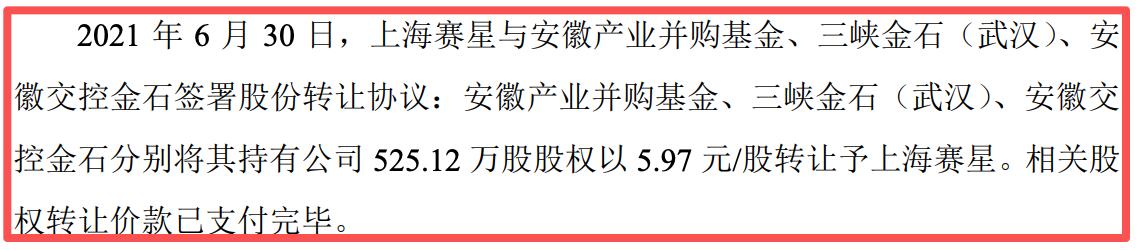

另外,2020年6月首次申报科创板上市前,共有4家公司突击入股,分别为三峡金石(武汉)、安徽交控金石、安徽产业并购基金和厦门楹联。而2021年6月,三峡金石(武汉)、安徽交控金石、安徽产业并购基金却选择了退出。

据贝多商业&贝多财经了解,前述3名股东均将所持股权出售给上海赛星(邹方明及妻子冯培培控制)。其中,邹方明为赛克赛斯董事长,冯培培未在该公司担任管理职务。

2023年2月,赛克赛斯申报深市主板上市,后于2025年1月终止。如今,赛克赛斯更换保荐机构为光大证券,再次“杀”回科创板。递交上市申请前一年内,赛克赛斯还两度减少注册资本。

其中,赛克赛斯于2025年7月、8月向厦门国贸产发投资、厦门楹联、宁波九一、青岛望盈回购其持有公司的全部股份,并减少注册资本1552.0213万元,分别作价7015万元、3592万元、1757万元、1519万元,合计1.39亿元。

2025年9月,赛克赛斯再次向济南产业发展回购其持有公司的全部股份,并减少注册资本140.032万元,作价1411万元。变更完成后,赛克赛斯的注册资本变更为约3.33亿元。

特别说明的是,厦门国贸产发投资、宁波九一、青岛望盈、济南产业发展等4名股东均是2021年9月突击入股(第二次申报IPO前两年内),厦门楹联为2019年9月突击入股(第一次申报IPO前一年内)。

天眼查App信息显示,赛克赛斯成立于2003年6月,前身为山东赛克赛斯药业科技有限公司。目前,该公司的注册资本约为3.33亿元,法定代表人为邹方明,主要股东包括山东赛星、济南赛明等。

二、业绩原地踏步,毛利率处于高位,高额推广费侵蚀利润

据招股书介绍,赛克赛斯专注于体内可吸收植介入医疗器械的研发、生产和销售。而此前招股书显示,赛克赛斯定位为“一家专业从事植介入生物材料类医疗器械的研发、生产和销售的企业”。

截至报告期末,赛克赛斯已拥有25款医疗器械产品。截至同期,该公司还有3个项目已处于注册审评阶段,3个项目处于临床试验阶段,7个项目处于工艺研究及注册检验阶段。

赛克赛斯在招股书中表示,该公司在研产品涵盖神经外科、骨科、肿瘤放射科等全

球高景气赛道,精准锚定临床核心痛点。随着在研管线的商业化落地及创新品种临床渗透率的不断提高,该公司未来业绩有望实现持续增长。

但贝多商业&贝多财经发现,赛克赛斯的业绩并未能如期所愿。最新招股书显示,赛克赛斯2023年、2024年和2025年度(下称"报告期")的营收分别约为3.79亿元、3.31亿元和3.38亿元。

以此来看,赛克赛斯的营收增长几乎停止。三年时间,该公司的营收在3.3亿元至3.8亿元之间徘徊,未能突破增长瓶颈。相比之下,赛克赛斯2021年、2022年的营收分别约为4.37亿元、4.36亿元。

而今,赛克赛斯的营收则连续三年未能突破4亿元的“桎梏”。另外,该公司的利润规模也波动明显。其中,2019年的净利润和扣非后净利润分别约为1.30亿元和1.29亿元。

但赛克赛斯2021年、2022年在营收大幅增长的情形下,净利润和扣非后净利润也仅仅和2019年相当。其中,2022年的净利润约为1.37亿元,扣非后净利润约为1.27亿元。

最新招股书显示,赛克赛斯2023年、2024年和2025年度净利润分别约为1.53亿元、1.61亿元和1.68亿元,扣非后净利润分别约为1.49亿元、1.43亿元和1.51亿元,核心盈利能力并未实质性提升。

不过,赛克赛斯的毛利率持续处于高位。报告期内,赛克赛斯的主营业务毛利率分别约为87.45%、81.50%和82.26%,2020年至2022年亦分别为90.41%、90.52%和88.28%。

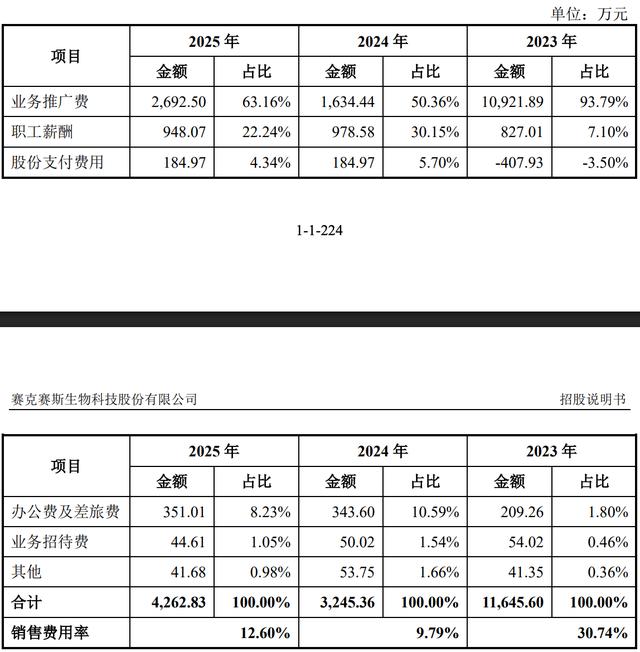

然而,高毛利率并未给带来赛克赛斯高利润增长。细究发现,销售费用的侵蚀是重要原因之一。仅就2023年而言,该公司的销售费用约为1.16亿元,占营业收入的比例约为30.74%。

而早前招股书显示,赛克赛斯2020年、2021年和2022年的销售费用分别约为2.14亿元、1.84亿元和1.21亿元,销售费用率分别为49.02%、42.29%和31.76%。

赛克赛斯在此前招股书中表示,该公司2023年度进行销售策略调整,更多业务推广职责由经销商承担,该公司控制自身业务推广投入,整体推广费有所下降,2023年下半年业务推广费率下降至14.21%,导致销售费用率有所降低。

同时,销售策略调整后,赛克赛斯进一步聚焦于产品研发及创新,加大研发费用投入,导致研发费用率提升;此外,销售策略调整带来的收入下降亦在一定程度上导致研发费用率的上升。

2024年,赛克赛斯的销售费用率进一步减少至9.79%,2025年又增长至12.60%。据贝多商业&贝多财经了解,该公司的销售费用主要由业务推广费及职工薪酬组成。

其中,业务推广费下降是销售费用变动的核心因素。2021年,赛克赛斯的业务推广费约为2.04亿元,2022年、2023年分别减少至1.74亿元、1.09亿元,2024年则进一步减少至1634.44亿元,2025年为2692.50万元,但仍远低于早前。

相较于2023年,赛克赛斯2024年至2025年业务推广费率逐步下降,赛克赛斯方面称,自2023年下半年起,经综合研判,该公司逐步调整销售体系,加大经销商模式布局,直销、配送模式收入占比下降,业务推广费投入相应减少。三、IPO前豪掷超5亿元分红

贝多商业&贝多财经发现,在三次申报IPO前,赛克赛斯持续进行大额分红。

梳理可知,2017年至2025年的九年间,赛克赛斯累计分红约5.43亿元。早前招股书显示,赛克赛斯2017年、2018年和2019年分别进行现金约2957万元、7286万元和5861万元。

2020年,赛克赛斯进行现金分红约5861万元,2021年、2022年分别分红约6778万元、5704万元。2023年,该公司分红约6143万元,2024年分红6500万元,2025年分红7200元。

穿透股权可知,赛克赛斯实际控制人邹方明直接和间接合计控制公司约95.56%的股权。这意味着,上述超过5亿元的分红中,多数均流向了邹方明、冯培培夫妇的口袋。

一边是实控人豪掷千金、频频巨额分红,一边是伸手向市场募资6.35亿元,赛克赛斯到底缺不缺钱?更值得关注的是,赛克赛斯三番两次奔赴资本市场,又意欲何为?

三闯上市,赛克赛斯能否借助资本市场的力量实现突破,还是重蹈前两次的覆辙,还需时间检验。对于投资者而言,在"硬科技"的光环之下,更应关注其真实的科创成色和治理风险。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论