迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

鲍威尔时代进入倒计时,市场已经把目光集中到沃什身上。

接下来牵动资产价格的几个变量,都绕不开他:利率会不会继续高位停留,降息预期会不会收紧,资产负债表会不会压得更快,市场风格会不会重新分层?

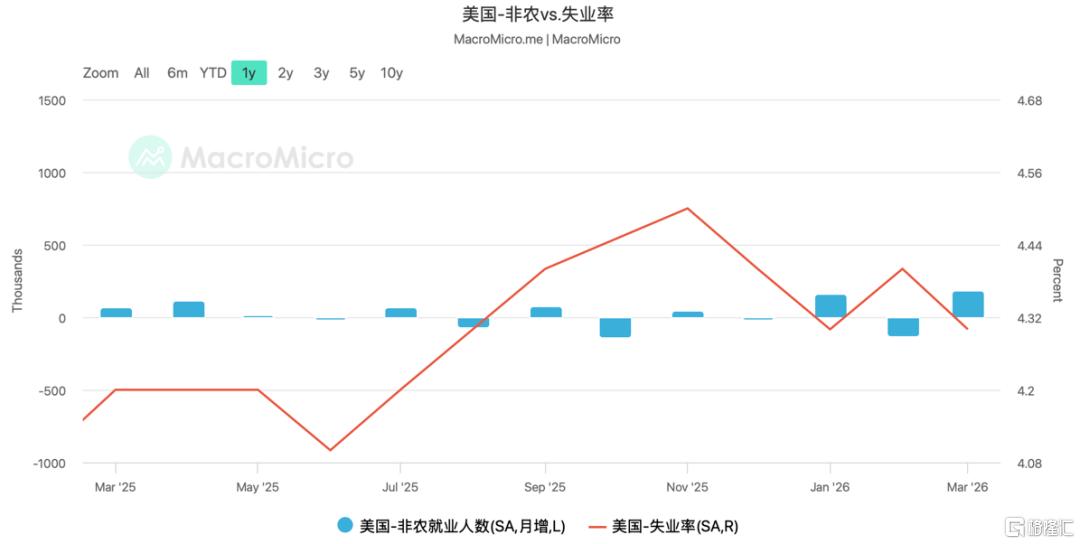

当前这张宏观答卷里,就业还有韧性,3月非农新增17.8万,失业率维持在4.3%;油价又把通胀压力重新推高,联邦基金利率大概率继续维持在3.50%-3.75%,到2026年底不降息的概率约91%。

在这样的环境下,沃什上任后的每一个政策信号,都很容易被市场放大分析。

美国非农与失业率统计图(来源:MacroMicro)

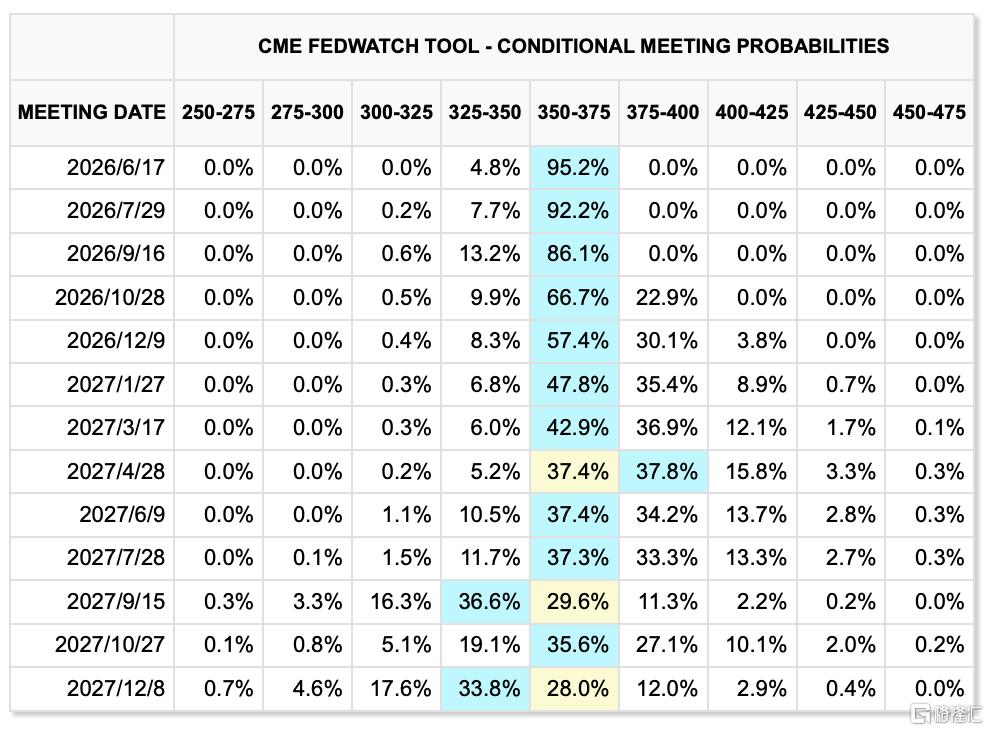

市场降息预期图(来源:CME Group)

01

沃什的政策底色,市场已经看清

沃什在听证会上的政策画像已经比较清楚。

对美联储独立性的表态很明确。货币政策操作要保持独立,他不会接受白宫对具体利率决定的预设要求。同时,他也给“独立性”划了边界,不认为美联储在监管、国际金融和更宽泛公共议题上的所有行为都天然享有同样程度的独立性。

对通胀和政策信誉更敏感。沃什把2021—2022年的高通胀更多归因为政策错误,对2%通胀目标的机械精确化持保留态度,也倾向用截尾均值通胀率这类更稳定的指标去看潜在通胀。听证会里,“通胀是一种选择”就是他很核心的政策态度。

对沟通方式有很强意见。沃什不喜欢过度依赖前瞻指引,也不喜欢官员太频繁讲话、把政策路径说得太细。他更偏好把信号集中在议息会议释放,减少点阵图和口头指引对市场预期的牵引。

对资产负债表的看法足够鲜明。沃什认为美联储当前约6.7万亿美元的资产负债表规模扭曲了市场价格发现,长期持有大量抵押贷款支持证券也让美联储过度介入信贷配置。他主张更小、更谨慎、更聚焦国债的资产负债表结构,同时把缩表看成重建政策空间和政策信誉的一部分。

这些信号放在一起,我们看到的是一个更重框架、重纪律、重信誉的改革派美联储主席。

02

降息预期会不会改写,

还是看美国经济和就业给不给空间

市场接下来最先price in的,是降息路径。

眼下这张经济答卷,给降息留出的空间并不大。过去两三个月,劳动力市场更像是在放缓,但没有失速,企业招聘速度偏慢,裁员意愿也不强,整体呈现出一种“低招聘、低裁员”的状态。与此同时,中东局势反复又把油价推了上来,通胀风险重新回到市场视野。这样的组合,会让美联储继续维持谨慎。沃什上任后的政策空间,也会被这张答卷框住。

从节奏上看,美国经济目前还没有走到需要美联储迅速转向宽松的阶段。就业韧性仍在,通胀又重新受到能源价格扰动,市场对降息路径自然会更保守。沃什上任之后,货币政策的边际变化很可能先体现在沟通口径和政策框架上,利率层面的明显转向还要等后续数据进一步配合。

03

市场会如何重新定价

放到市场里,这层约束最先反应的,还是利率路径。

短期看,一个相对清晰的判断是:市场大概率会先把“高利率维持更久”这件事再压实一层。现在的盘面里,就业还没有松到足以推动宽松,油价又让通胀风险重新变得敏感,沃什本人的政策取向也偏向更看重信誉和框架约束。在这种组合下,市场几乎不会把他理解成一个会尽快打开降息通道的新主席,谨慎稳妥才是他的标签。

两年期美债收益率(来源:CNBC)

这层预期先反映在短期美债上。截止5月5日,2年期美债收益率已提升到 3.946%,市场已经在重新计价政策路径和宏观风险。接下来如果就业继续稳、油价维持高位,短端利率和美元更容易先获得支撑;如果后面增长明显走弱,长端利率和风险资产的定价逻辑才会开始变化。

放到股市里,这种定价会先体现在风格分化上。高估值、长久期资产对利率更敏感,金融股更看收益率曲线和监管,黄金则更看美元和制度信任。沃什带来的影响,短期内更像是分层定价。

04

真正决定市场方向的,

是执行节奏和下半年的数据

沃什的框架已经很清楚:更小的资产负债表、更少的前瞻指引、更聚焦价格稳定和充分就业、更克制的美联储。

现实约束同样很清楚:地缘政治推升通胀预期,美债供需压力还在,监管放松到银行真正接住缩表压力之间存在时间差,联邦公开市场委员会内部也未必会立刻形成足够强的共识。

接下来最值得看的,是三件事:降息预期会不会继续收紧,美国就业会不会真正松动,沃什的改革主张会先体现为语言变化还是政策组合变化。

短期内,沃什上任更容易强化“高利率维持更久”的预期,市场先交易的会是降息继续往后推;后面真要把降息路径明显往前拉,市场大概率得看到两种变化里至少出现一种:就业明显转弱,或者美伊谈判推进、油价回落,带动通胀压力缓下来。

围绕沃什上任后的政策路径、降息预期、美债与美元定价,以及对美股风格的潜在影响,格隆汇会持续输出更细的前瞻与拆解。

风险提示:投资有风险,决策需谨慎,以上分析仅为行业研究和市场策略参考,不构成具体投资建议。

想要及时获取标的最新动态和操作策略,若想第一时间抓信号识别风险布局机会,欢迎扫码加入格隆汇,获取更详细的解读与后续更新,一起看清新主席上任后,市场真正会先交易什么。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论