迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

7月10日午间,一条关于长征十号乙运载火箭的消息让整个A股商业航天板块瞬间引爆,批量涨停。然而,商业航天板块在此后四个交易日大跌超17%,再创阶段性新低。

那么,该如何看待当前的商业航天?

01

长征VS猎鹰

7月10日,海南商业发射场,长征十号乙一子级在分离约六分钟后垂直返航,被“领航者”号2.5万吨级回收船的井字形钢缆阻拦网稳稳兜住。

这是中国首次实现轨道级火箭一子级可控回收,也是全球第一次将“网系捕获”从概念跑通。

把长征和猎鹰并排看,最有趣的是两条完全相反的技术路径。

猎鹰9号走着陆腿路线。一子级回收到位后展开四条碳纤维着陆腿垂直硬着陆,落点要求厘米级精度。那套腿含液压总重两吨多,占一子级空重5%至10%,每次发射都要背着上天,对运力有损耗,且对箭体会产生不小冲击。

反观长征十号乙,不要着陆腿,箭底只留四组钛合金挂钩,缓冲全甩给“领航者”号的柔性阻拦网,原理类似航母拦阻索。箭体减重10%至15%,容错窗口从半米级放宽到四十米级。

从技术实现难度看,猎鹰9号更大,但长征十号乙稳定性更好,且有效载荷显著增加,更加节约成本。

按国内主流测算口径,长征传统单次发射成本约3.2亿元,一级箭体占硬件总成本60%至65%,回收复用后单次可压至约1.2亿元。若复用十次以上,叠加检修成本摊薄,单次有望进一步压至1亿元以内,降幅高达七成。

要知道,可回收火箭的真正价值不是炫技,而在打通产业逻辑,加速商业化:降本——卫星星座加速部署——空天地一体化网络布局——下游应用场景拓展。

只有在大幅降本基础上,中国“星网”、千帆合计规划近2.8万颗低轨卫星的大规模、高密度发射才成为可能。如此一来,卫星运营盈亏平衡线也将整体下移,卫星互联网、遥感、物联网、应急通信等下游场景才有望跑通商业模型。

由此可见,可回收火箭技术突破是商业航天迈向规模化商业运营的一个关键拐点。

02

上游“卖铲人”

回头看2023年以来的这波AI超级行情,真正赚得盆满钵满的不是谷歌、Meta、微软等科技巨头,而是卖GPU的英伟达、卖存储的美光、三星、海力士。

超级基建潮里,上游硬件商才是最大赢家。

眼下,商业航天正处在同一节点,下游应用如何规模化变现尚不清晰,但上游“卖铲人”的订单已率先启动。

截至2026年上半年,千帆星座在轨218颗,目标1.5万颗。GW星座在轨约136颗,目标1.3万颗。两大星座合计规划近2.8万颗,目前部署不到1%。发射成本大幅下降后,星座组网将快速渗透。

拆开上游子赛道看,经营壁垒、业绩确定性沿“芯片—材料—组件—打印”逐级递减,越靠上游细分赛道,经营护城河越深。

先看芯片层。在万颗低轨卫星组网蓝图下,抗辐射、T/R收发芯片成为星载通信系统的核心刚需。普通消费级芯片难以胜任宇宙射线考验,必须采用高可靠性宇航级产品。臻镭科技是该领域的核心龙头,已切入千帆、GW双供应链,卫星芯片已规模化应用。

2025年,公司归母净利润1.33亿元,同比增长580%(跟基数低也有关系)。2026年一季度,归母净利润4000万元,同比再增76%。臻镭科技从2024年小批量实验性交付到2025年常态化批量交付,产能利用率饱满,是组网陆续放量的直接受益者。

再看材料层。液体火箭可回收技术需反复点火,核心部件推力室与燃气发生器对耐高温铜合金消耗极大。斯瑞新材是火箭发动机推力室材料领域的绝对主力,在国内民营市场占有率超90%。

为匹配未来高密度发射需求,公司2024年即启动产业化项目,首期投资2.3亿元,规划年产200吨高性能锻件、200套精密喷注器面板及500套推力室关键零部件。

这为商业航天年均数百发的发射密度提前布局,一旦组网发射大规模落地,斯瑞新材的业绩空间与增速也将打开。

再看3D打印层。火箭燃烧室、涡轮泵这些复杂构件,传统锻造搞不定,金属3D打印几乎是唯一解。

铂力特绑定了蓝箭、星际荣耀、星河动力这几家民营火箭头部。2025年,公司营收18.6亿元、同比增41%,净利润2.1亿元、同比翻倍。2026年一季度,营收3.3亿元、同比增44%,扭亏为盈。

3D打印在火箭关键部件的渗透率将会继续爬升,铂力特以航空航天基本盘托底,民品商业化打开第二曲线。

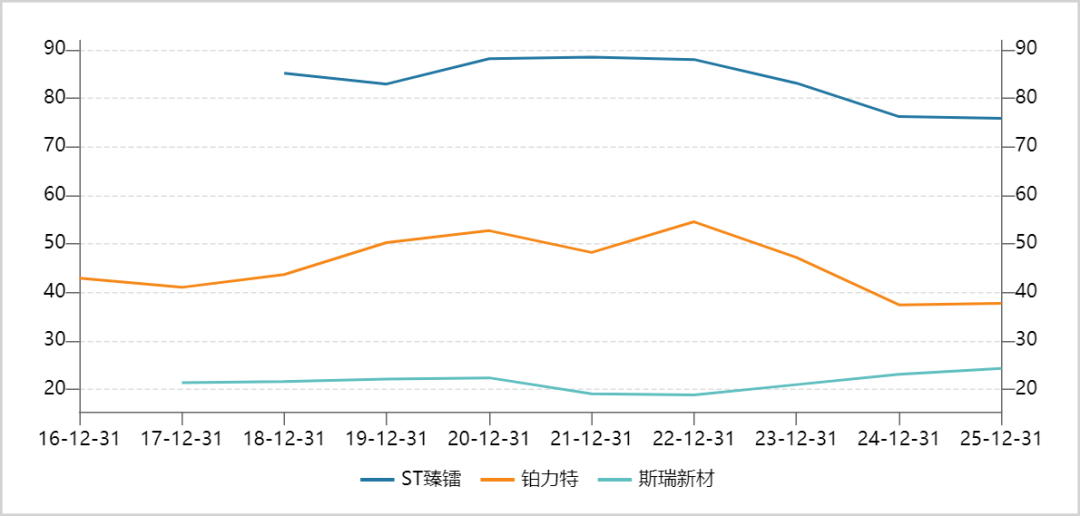

若横向粗略对比,截至2026年一季度,臻镭科技毛利率高达70%以上,净利率32.6%,遥遥领先斯瑞新材、铂力特。后两者经营门槛相对偏低,不排除商业化深化后更多企业入局竞争。

▲三家商业航天龙头毛利率走势图,来源:Wind

除上游外,中下游厂商业绩兑现要慢得多。中游卫星制造、火箭总装、发射服务毛利率普遍偏低,仅10%至20%。下游卫星互联网运营毛利率可能在25%至60%之间,可长期经营,现金流最稳妥。

可见,上游“卖铲人”将率先受益,资本市场也往往愿意给予上游厂商更高估值。

03

高估值的脆弱性

无论国内还是海外,资本市场永远喜欢成长性、有故事性的行业,也往往容易给予商业航天等前沿赛道过高的估值与激进的业绩预期。

在海外市场,商业航天有一个超级巨无霸——SpaceX,发行市值高达1.77万亿美元,上市后一度冲高近3万亿美元,如今已跌破发行市值,最大跌幅约四成。

按2025年总营收187亿美元计算,发行市值对应市销率近百倍。横向对比,SpaceX是苹果、英伟达、特斯拉2026年预期市销率的10倍、3倍、6倍,已完全脱离高科技巨头的合理区间,朝着超级市梦率去的。

国内A股市场,2025年11月底至今年初,商业航天板块一度暴涨翻倍,SpaceX的IPO是发动行情以及大幅抬高估值的导火索与参照物。

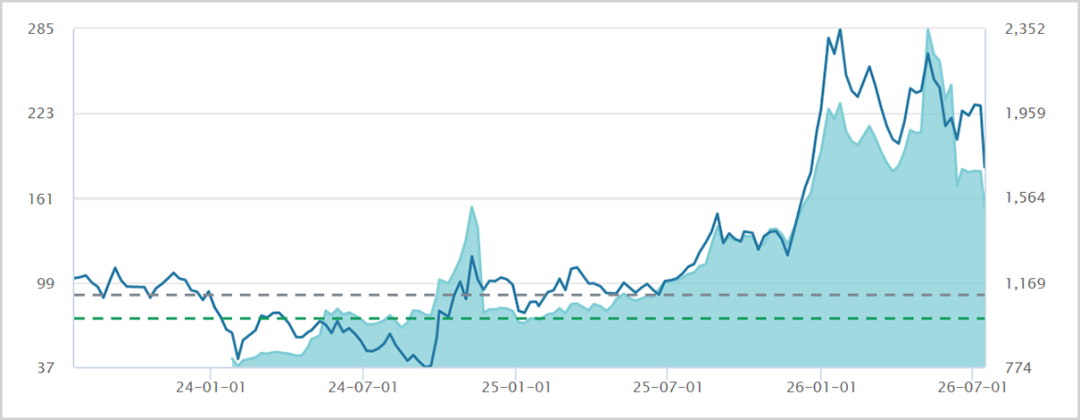

即便后来几个月有所震荡回落,截至7月16日,商业航天PE仍高达150倍以上。

▲A股商业航天板块PE走势图,来源:Wind

市场给予如此之高的估值水平,接下来将面临两重压力。

一是远期叙事远远跑在了基本面前面。

据高盛研报,星链是SpaceX唯一赚钱业务,全球用户超千万,营收114亿美元,占公司六成收入,对标成熟互联网巨头订阅业务,乐观估值约5000亿美元。

此外,火箭发射业务约3000至4000亿美元,估值逻辑不在于发射收入,而在于低成本运力垄断权。剩余近一万亿美元估值,全部来自星舰登月、太空AI、火星移民等十几年甚至几十年后才有可能商业化的远期叙事。

很显然,用遥遥无期、无法验证的故事激进定价,便是泡沫化的显著特征。这亦是SpaceX上市后短暂冲高后,便大幅下跌的核心原因之一。

A股市场同样如此,商业航天商业化尚处萌芽阶段,多数公司拿不出实质业绩支撑高估值,更多是题材与概念炒作。

其中,巨力索具曾因蹭商业航天热点被证监会立案调查,因误导性陈述被河北证监局罚款450万元,董秘300万元,总经理200万元,合计950万元。

二是流动性宽松支撑高估值的逻辑已发生微妙变化。

美联储是全球风险资产的总水龙头,一旦收紧,高估值科技股将承受明显压力,2022年纳指跌超三成便是例证。

如今,美联储因美伊冲突、AI基建狂潮带来的通胀压力,接下来难以宽松降息,此前支撑SpaceX高估值的流动性逻辑已然发生变化。

国内央行,流动性投放节奏也有所收紧。据统计,3月短期工具抽取8900亿元,长期工具吸收2500亿元。这是央行从2024年9月以来,首次从金融体系中撤回资金。此后数月至今,央行整体持续回笼流动性。从以上动作可知,国内流动性最宽松的时候过去了。

然而,A股商业航天150倍估值依旧建立在宽松流动性之上,一旦业绩兑现节奏慢,杀估值或许亦不可避免。

总而言之,技术突破的产业逻辑与过度透支的估值之间,裂痕正在扩大。流动性边际收紧的大背景下,高估值题材股的脆弱性自然不容忽视。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论