迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|贝多

来源|贝多商业&贝多财经

2026年3月20日,瀚天天成电子科技(厦门)股份有限公司(下称"瀚天天成",HK:02726)在港交所披露发售公告,于3月20日至3月25日招股,预计H股将3月30日在港交所上市。

这家坐拥全球30%以上市场份额的行业龙头,背靠华为、国资等豪华资本阵容,却正面临毛利率"腰斩"、净利润暴跌八成的窘境。碳化硅赛道的风口与周期下行交织,瀚天天成上市后的表现,充满了不确定性。一、IPO关键数据:发售价76.26港元,募资16.39亿港元

据招股书披露,此次上市,瀚天天成拟全球发售2149.21万股H股,发售价为每股76.26港元,预计3月30日挂牌上市。

按发售价计算,假设超额配股权不获行使,瀚天天成的募资总额约为16.39亿港元,募资净额约15.6亿港元。基石投资者为厦门先进制造业基金,认购金额约9910万美元(约7.75亿港元),占全球发售股份总数的约47%。

募资用途方面,瀚天天成计划将募资所得的约71%用于扩大碳化硅外延晶片产能,约19%用于研发,约10%用于营运资金。

天眼查App信息显示,瀚天天成成立于2011年3月,前称为瀚天泰成电子科技(厦门)有限公司。目前,该公司的注册资本约4.04亿元,法定代表人为赵建辉,主要股东包括赵建辉、赛富投资基金等。

从股东阵容来看,本次IPO前,创始人赵建辉持股28.85%,为瀚天天成的单一最大股东。同时,华为旗下投资主体哈勃科技持股4.03%,华润微电子持股2.69%,厦门高新投、工银投资等国资及产业资本加持。

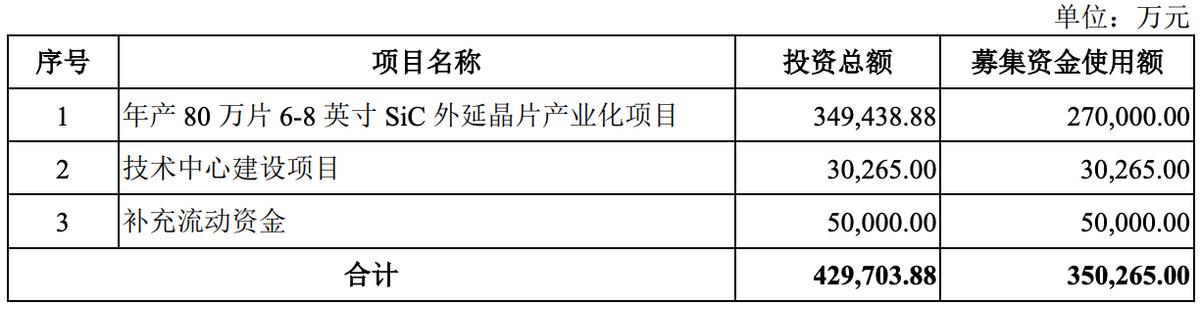

特别说明的是,瀚天天成曾计划在上海证券交易所科创板上市,原计划募资35.03亿元,将用于年产80万片6-8英寸SiC外延晶片产业化项目、技术中心建设项目,以及补充流动资金。

而2024年6月,瀚天天成及其保荐人撤回发行上市申请材料,后“转战”至港股市场。对比可知,瀚天天成的拟募资金额缩水超过50%(58%,约23亿港元)。二、财务表现:营收坐过山车,净利润暴跌八成

据此前招股书介绍,瀚天天成是一家宽禁带半导体(第三代半导体)外延晶片提供商,主要从事碳化硅外延晶片的研发、生产及销售,产品用于制备碳化硅功率器件,被应用于新能源汽车、光伏发电、轨道交通、智能电网及航空航天等领域。

而据在港交所递交的招股书,瀚天天成主要从事碳化硅外延晶片的研发、量产及销售。目前,瀚天天成提供多种尺寸的碳化硅外延晶片,包括4英吋、6英吋和8英吋。其中,6英吋碳化硅外延晶片占该公司销售的绝大部分。

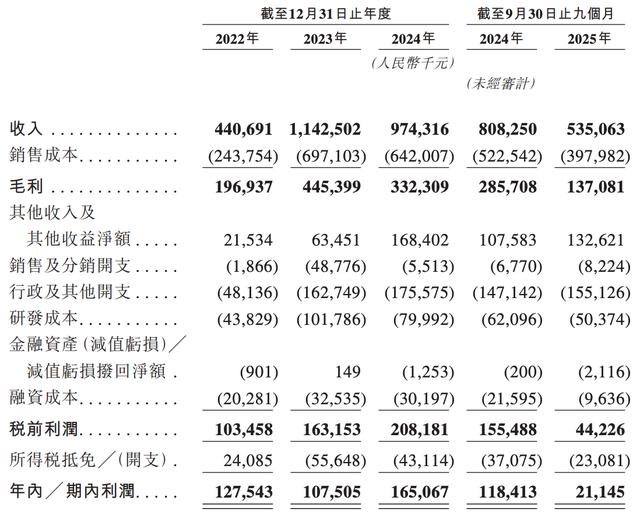

2022年、2023年和2024年,瀚天天成的营收分别约为人民币4.41亿元、11.43亿元和9.74亿元,净利润分别约为1.43亿元、1.22亿元和1.66亿元,经调整净利润分别约为1.72亿元、3.78亿元和3.21亿元。

2025年前三季度,瀚天天成的营收约为5.35亿元,较2024年同期的8.08亿元减少33.8%。同时,该公司的净利润约为2114.5万元,较2024年同期的1.18亿元减少82.1%;经调整净利润也由2024年同期的2.63亿元降至1.63亿元。

这意味着,瀚天天成的业绩走势犹如"过山车"。招股书显示,该公司2023年的营收同比大涨159%至11.43亿元,但2024年又回落14.8%至9.74亿元;2025年前三季度,营收更是同比暴跌33.8%至5.35亿元。

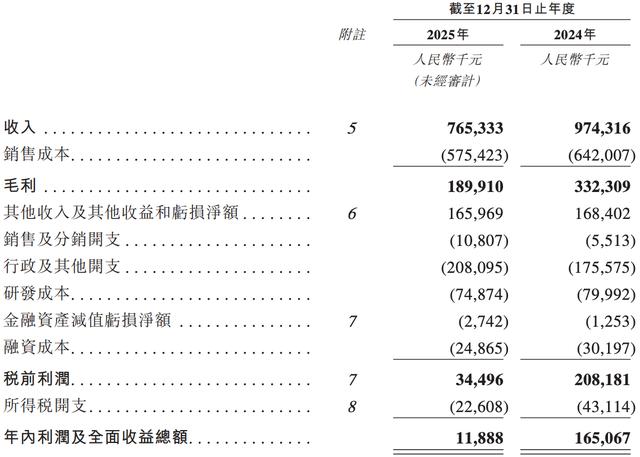

更值得关注的是,净利润的断崖式下跌。根据最新招股书,瀚天天成2025年度的营收约为7.65亿元,较2024年同期的9.74亿元减少21.4%。2025年,该公司的净利润约1188.8万元,同比骤降92.8%。

三、毛利率"腰斩":价格战下的生存困境

毛利率的持续下滑,是瀚天天成当前面临的最大挑战。

从2022年的44.7%一路下滑至2025年前三季度的25.6%,2025年度的毛利率进一步减少至24.8%,四年时间毛利率缩水约20个百分点。这一趋势的背后,是碳化硅外延晶片行业的价格战愈演愈烈。

招股书显示,瀚天天成的核心产品——6英寸碳化硅外延片的平均售价,已从2022年的9360元暴跌至2025年前三季度的3209元,降幅高达66%;被寄予厚望的8英寸外延片,平均售价也从2023年的21000元跌至2025年前三季度的7072元,降幅同样达66%。

价格崩塌的背后,是行业产能扩张与下游需求疲软的双重压力。近年来,碳化硅赛道持续升温,国内外企业纷纷扩产,导致供过于求;同时,新能源汽车、光伏储能等下游市场需求不及预期,库存积压严重,行业进入去库存周期。

为应对竞争,瀚天天成采取了更具侵略性的定价策略,这直接侵蚀了利润空间。招股书坦言:"2025年碳化硅外延晶片的平均售价低于2024年,且若下游行业去库存化现象持续,可能继续构成定价压力。"四、客户与供应商"双集中":高依赖背后的脆弱性

招股书显示,2024年瀚天天成前五大客户贡献了81.2%的收入,前五大供应商占比高达83.3%。这种"双集中"的格局,构成了公司经营的重要风险敞口。

客户集中度高,意味着业绩对大客户的依赖性强。一旦主要客户调整采购策略、缩减订单或转向竞争对手,瀚天天成的收入将面临直接冲击。而半导体行业的客户认证周期长、替换成本高,短期内难以快速分散风险。

供应商集中度高,则考验着供应链的韧性与成本控制能力。核心原材料价格波动、供货稳定性问题,都可能传导至生产端,影响产品质量与交付周期。五、行业地位与技术壁垒:龙头的护城河有多深?

尽管短期面临压力,但瀚天天成的行业地位与技术积累不容忽视。

根据灼识咨询报告,自2023年起按年销售片数计,瀚天天成是全球最大的碳化硅外延供应商,2024年全球市场份额超过30%。全球前5大碳化硅功率器件巨头中4家,前10大中7家都是其客户。

技术层面,瀚天天成是中国首家实现商业化3英寸、4英寸、6英寸和8英寸碳化硅外延晶片批量供应的生产商,还牵头制定了全球首个且唯一的碳化硅外延SEMI行业标准。2025年12月,公司更是全球首发12英寸碳化硅外延晶片,在大尺寸化趋势中抢占先机。

值得注意的是,相比已上市的同行天域半导体(2024年一度大亏),瀚天天成保持了持续盈利,展现出更强的抗风险能力。资产负债率也从2022年的59.9%逐年降至2025年前三季度的31.8%,财务结构持续改善。六、结语:风口与周期交织,长期价值待验证

碳化硅赛道的故事,才刚刚开始。作为第三代半导体的核心材料,碳化硅在新能源汽车、光伏储能、AI算力中心等领域应用前景广阔,行业的长期趋势并未改变。

瀚天天成凭借全球领先的市场地位、头部客户资源与技术创新能力,具备穿越周期的底色。但短期内,毛利率"腰斩"、净利润暴跌、客户集中度偏高等问题,仍是悬在头顶的达摩克利斯之剑。

对于投资者而言,瀚天天成代表着一种典型的高成长、高波动投资标的。行业龙头地位提供了安全边际,但周期下行期的业绩压力意味着估值可能面临调整。上市后的表现,最终取决于行业供需格局的演变与公司自身的战略应对。

碳化硅的风口仍在,但能否成功站上浪尖,瀚天天成还需要用时间证明自己。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论