迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

美光的业绩确实直接碾压想象,净利、营收、现金流、指引、DRAM收入、NAND收入,基本上所有关键指标都大超市场预期。

| 项目 | 实际数据 | 同比 | 环比 | 市场预期 |

| 3QFY26收入 | 414.56亿美元 | +346% | +74% | 356.88亿美元 |

| 3QFY26净利润 | 288.57亿美元 | +1223% | +106% | 235.63亿美元 |

| 3QFY26EPS | 25.11美元 | +1215% | +106% | 20.49美元 |

| 4QFY26收入指引 | 500亿美元 | +324% | +21% | 432.43亿美元 |

| 4QFY26EPS指引 | 31美元 | +923% | +23% | 25.31美元 |

| DRAM收入 | 313.28亿美元 | +343% | +67% | 275.13亿美元 |

| NAND收入 | 99.43亿美元 | +361% | +99% | 77.46亿美元 |

关键是毛利率:84.9%!

好家伙直接登顶美股科技NO.1,同时也是全球半导体周期史上的最高一档。每卖100块净赚85块,这生意还有谁?

无法想象长鑫上市后会有多疯狂。

不过有一个问题也从财报中显现出来:晶圆厂扩建现在是限制美光产能的最大因素。

对于芯片厂商来说,建晶圆厂的资本开支70%-80%都用于晶圆厂设备:包括光刻机、刻蚀机、薄膜沉积设备、量测检测等。剩下20%-30%用于厂房和配套系统:比如土地、建筑、洁净室、供应系统等。

然后后面还有厂建好后的日常运营成本,比如硅片、光刻胶、电子特种气体、CMP抛光材料、湿电子化学品、靶材等材料消耗品,需要持续采购。设备折旧也是运营成本中很大的一块,其他包括水电、人力、研发等。

所以可以看出,在半导体产业的成本结构中,设备绝对占最大头。

这就是为什么美光表示内存与存储短缺预计2028年才能缓解的原因:晶圆制造设备供应需要时间。

客户一旦决定建设新厂、开洁净室、迁移先进节点、重配存储产线,设备周期就会从订单表变成产能表,整个设备领域呈现出慢、贵、重的底层供应价值,是芯片扩产的底层引擎。

(1)慢:建设慢、收入转化为利润慢

(2)贵:资本开支高、技术壁垒高

(3)重:价值量大、话语权高

可以确认,半导体设备不再只是AI硬件链的后周期补涨,而是决定这轮算力建设能否真正落地的物理瓶颈资产。

目前瑞银已经发现半导体生产设备供应商的客户提出高达八个季度的订单能见度,这在瑞银覆盖行业近30年的历史中从未出现过,所以瑞银说:2026年还是晶圆制造设备超级周期的早期。

也就是说,存储超级周期的下一棒在上游设备。

由于存储设备的天量需求,目前瑞银预计全球晶圆制造设备(WFE)支出将从2026年的约1470亿美元,攀升至2027年的约1980亿美元,2028年有望冲击2475亿美元。

这里不仅是产能刚需,还包含先进存储升级带来的技术提升。不管是HBM与先进DRAM还是NAND层数迁移,不仅对设备的产能提出要求,同时也是设备的性能提出挑战。所以HBM和先进DRAM的扩张是今年晶圆制造设备上修的第一发动机。

| 存储需求 | 设备拉动 |

| HBM和先进DRAM | 高级沉积、刻蚀、量测、封装测试 |

| 非HBM/先进DRAM | 普通产能紧张,CPU侧内存需求扩大 |

| eSS与DNAND升级 | 刻蚀步骤和良率提升 |

| 商用光罩 | 低优先级外包提高测试需求 |

根据技术路线的演进和产能供应的节奏:

♦️2026年的设备,主要吃的是DRAM和先进逻辑扩产的确定性

♦️2027年的设备,主要看NAND接力、HBM工艺复杂度和先进封装/测试瓶颈

♦️2028年的设备,板块可能才真正进入分歧区

有趣了。

这意味着即便设备股已经涨到如此高的高度,但是限制板块估值的因素已经不由市场决定,也不是由“AI故事还在不在”决定,而是由订单能见度是否继续延长决定。

只要客户愿意提前锁设备,设备商的收入和利润表就会比传统周期更稳。更不用说国产设备除了受益于全球存储扩产带来的行业扩容,还乘风于国产替代加速爬坡带来的份额提升,享有“量”与“价”双重逻辑。

即便全球WFE增长温和,但国产设备份额提升很快,龙头厂商仍能获得高于行业的收入增长。所以两存上市很关键。

长鑫科技6月12日获证监会同意科创板IPO注册,拟募资295亿元用于DRAM技术升级与扩产。

295亿是什么概念?要知道,2025年整个科创板的净利润才262亿元,长鑫一家公司的募资比科创板所有公司一年的净利还多了33亿,这里面又有多少会用于晶圆设备扩产呢?

我们大可以乐观一些。

而且本轮牛市每次重大IPO上市,市场都会出现明显的资金聚集趋势,其半导体这种硬科技IPO往往具备政策支持和地方产业资本背景。用中泰证券的话说:容易形成“产业趋势强化、一级资本退出、二级估值重塑”的共振。

IPO会放大市场对相关赛道的关注,若新股上市后估值较高、涨幅较大,将为同产业链公司提供新的可比估值锚,带动存量标的重估。

以中证半导体产业指数(简称:中证半导)为例,2025年6月与12月,国产GPU龙头摩尔线程和摩尔股份分别取得重大IPO进展时,指数均展开上行攻势,这个趋势在2026年5月以来两存IPO加速阶段再次得到复刻。

如果7月长鑫上市,那这个指数绝对值得关注。

这两天1:5大比例基金份额拆分的半导体设备ETF招商(561980)跟踪的就是这个指数,上市不到3年就从1块涨到4块,弹性高的一批,有设备、有材料、有CPU/GPU、有晶圆制造,前两块大概80%,后两块20%,非常巧妙地契合今年的市场。

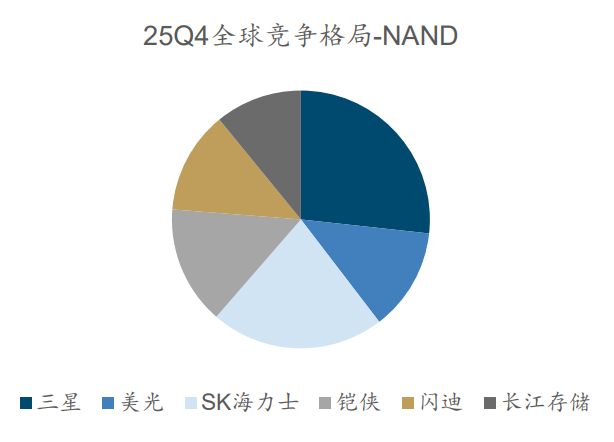

还有长存,全球NAND市占率从去年的11%提升到今年的13%,每个点对应的营收量级都不可小觑。

基于以上基础,未来三年设备的上涨情景大致可以分为3种情形:一是乐观情境下资本开支和存储细分延续这种接力格局,那么设备继续上行的空间还很大。

二是中性情况下存储继续狂飙,但是我们设备供应跟不上或者技术有限制,那么中小型设备商势必会被头部设备挤压,龙头的垄断盈利大概率还能消化估值。

三是悲观预期下AI泡沫破了,云厂商不愿意大花钱了,即便存储涨的再贵也没人买了,那设备必然会高位回落,只有那些提前锁定订单的厂商才能抗压。

| 设备持续上涨的三种情景 | ||

| 世界观 | 情景假设 | 设备表现 |

| 乐观 | AI资本开支持续上修、存储紧缺延续并在内部形成细分品种接力 | 设备订单+估值双重支撑 |

| 基准 | 存储价格高位震荡,设备订单维持高位、细分领域收入确认节奏分化 | 龙头设备厂商盈利上行消化估值,小型设备商分化 |

| 悲观 | 云厂商压缩资本开支,存储价格反伤需求,2028年供给提前反转 | 设备高位回落,强订单和高份额厂商抗压 |

这里就牵扯到一个概念:长协。

就拿美光为例,这次业绩发布公司表示已与客户完成16份协议,覆盖数据中心、消费和汽车市场。通常这些协议期限为五年,从2026日历年至2030日历年末,少数协议期限为三年。

目目前这些协议覆盖约20%DRAM量和约30%NAND量,合计约覆盖公司收入的25%,按已完成协议的价格下限计算,预计收入约为1000亿美元,未来12个月相关收入约为18亿美元。

当然实际收入肯定远高于这一水平,即使按价格下限计算,这些协议的盈利水平和毛利率也将高于美光过去任何周期峰值。

得,这么一看设备需要担心的只剩自身技术了,咱们的国产替代,继续干吧。

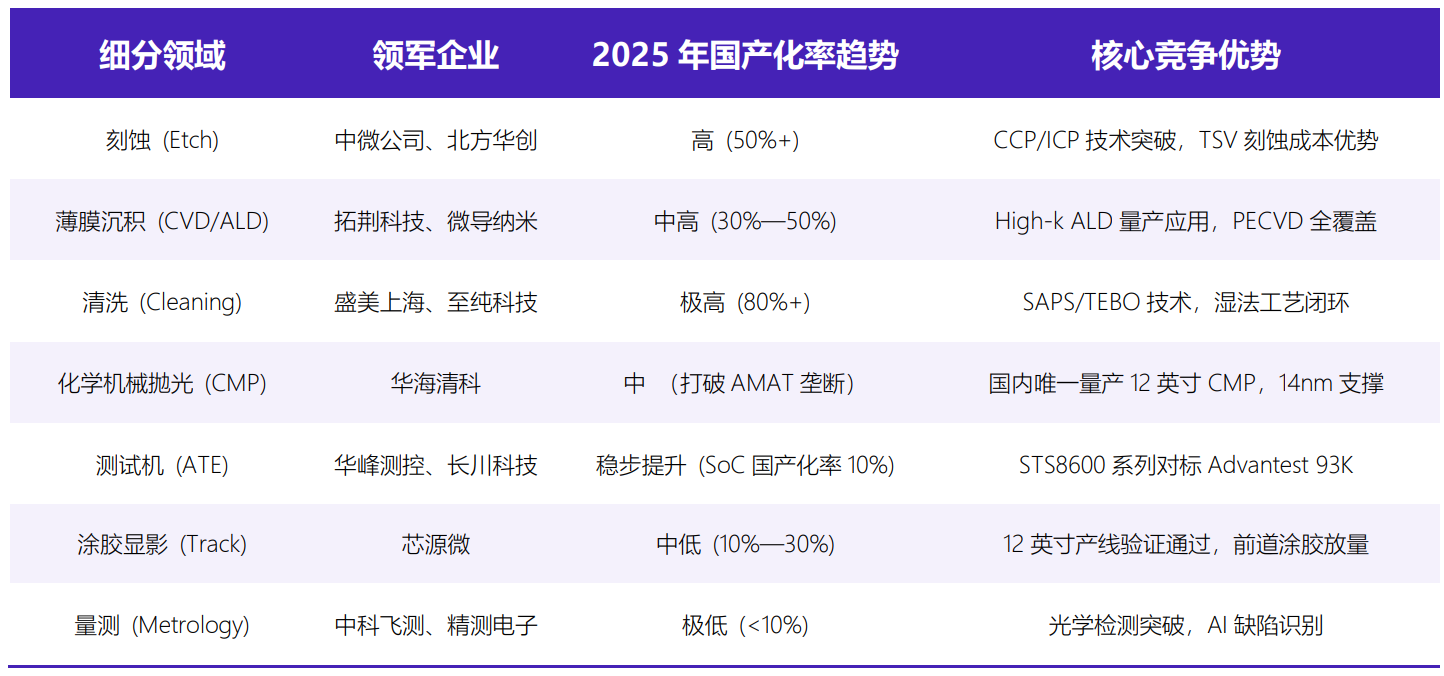

根据半导体设备ETF招商(561980)基金经理的最新路演,2025年国内半导体设备整体国产化率已跃升至21%,而在2021年,这一数字仅为9%。其中,刻蚀设备与薄膜沉积设备等核心前道环节国产化率均已突破30%。

清洗50%、CMP40%、热处理40%、刻蚀30%、薄膜沉积30%、涂胶显影5%、检测量测<10%

国产替代的老话了:一片星辰大海。

这是深圳市半导体与集成电路产业联盟统计的,最新国产设备厂商梯队,主要以北方华创和中微公司为代表的全平台或核心制程企业领军。

北方华创作为国内半导体设备的“超级平台”,其产品线覆盖了刻蚀、薄膜、清洗、热处理及质量控制等多个领域。

2025年10月,北方华创在互动平台表示,长存是公司的战略客户,公司多款ICP及CCP刻蚀设备、薄膜沉积设备、炉管设备和清洗设备应用于长存的芯片生产线。

中微公司则在等离子体刻蚀领域展现出国际竞争力,其 CCP 刻蚀设备已进入全球最先进的制程产线。

拓荆科技在 PECVD 领域的统治力,PECVD是3D NAND芯片制造中的关键环节,直接影响芯片的多层堆叠能力,目前两家公司的产品均已导入长存供应体系。

盛美上海是清洗设备、华海清科12英寸CMP设备具有国产唯一性、华峰测控在模拟/功率测试机领域极高的利润水平,还有中科飞测这种专注于量测、高端零部件或后道封装的高成长企业。

总的来说,半导体设备的细分还是挺多了,更不用说半导体材料,布局个股很难覆盖全面。这也是半导体设备ETF招商上得快的原因:直接全上,废话少说。

这次1拆5之后不影响长期布局,优点是T起来颗粒度更细,喜欢波段的朋友有福了。

来源:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论